Jobabsicherung: fähige Alternative

Menschen mit körperlich anstrengenden oder riskanten Jobs können sich eine Berufsunfähigkeitsversicherung (BU) meist nicht leisten. Die Absicherung von Grundfähigkeiten bietet dieser Zielgruppe neue Chancen. FOCUS MONEY-Versicherungsprofi stellt hervorragende Produkte vor.

(Foto: © estradaanton - stock.adobe.com)

Bezahlbare Policen für Grundfähigkeiten.

Wenn die Gesundheit streikt und beruflich nichts mehr geht, ist vielfach die wirtschaftliche Existenz bedroht. Die staatliche Absicherung bewegt sich meist nur auf Sozialhilfeniveau. Aber man kann finanziell vorsorgen. Die beste Option hierfür ist die Berufsunfähigkeitsversicherung (BU). Sie schützt den konkret ausgeübten Beruf, ist aber für viele Menschen, besonders solche mit riskanten Jobs, oftmals nicht bezahlbar. Dagegen sind Grundfähigkeitsversicherungen (GF) auf den Verlust elementarer Fähigkeiten wie Heben, Tragen, Gehen, Arm- und Beinbewegungen, Knien oder Bücken ausgelegt. Wer eine solche Police abschließt, sollte also darauf achten, welche Tätigkeiten den persönlichen Arbeitsalltag bestimmen.

Voraussetzungen für die Rente.

Eine Grundfähigkeitsversicherung zahlt im Leistungsfall eine monatliche Rente, solange die Beeinträchtigung besteht – maximal bis zum vereinbarten Endalter. Ob man dem Beruf noch nachgehen kann, spielt hierbei keine Rolle. In der Regel reicht es, wenn die Einschränkung mindestens sechs Monate andauert. Voraussetzung ist, dass der Versicherte eine bestimmte Fähigkeit vollständig verloren hat. Einige Beispiele, wie viele Versicherer dies so oder ähnlich in ihren Versicherungsbedingungen definieren: Man kann keine 20 Minuten mehr auf einem Stuhl mit Lehne sitzen, die Restsehstärke liegt unter fünf Prozent, das Gesichtsfeld liegt unter 15 Grad oder ein Dritter kann die gesprochenen Worte des Betroffenen nicht mehr verstehen. Achtung: Manche Versicherer zahlen erst, wenn man mehrere Fähigkeiten verloren hat. Solche Policen sind jedoch nicht empfehlenswert.

Vergleich orientiert sich an Rating.

Für die Ermittlung der besten Grundfähigkeitsversicherungen hat sich FOCUS MONEY-Versicherungsprofi an einem aktuellen Rating von Franke und Bornberg orientiert. Die Analysten haben dafür einen Katalog von 15 relevanten Grundfähigkeiten erstellt. Um diese geht es: Sehen, Hände Gebrauchen (mit den drei Fertigkeiten Beweglichkeit, Greifen und Feinmotorik), Sprechen, Hören, Gehen, Treppesteigen, Knien oder Bücken, Stehen, Armebewegen, Heben und Tragen, Autofahren, Sitzen und geistige Leistungsfähigkeit.

Um sicherzustellen, dass ein hochwertiges Produkt alle gängigen Fähigkeiten und Bewegungseinschränkungen abdeckt, haben die Fachleute aus Hannover ein eigenes Grundfähigkeitenraster entwickelt. Alle Leistungsdefinitionen der Versicherer werden darin fachlich eingeordnet – völlig unabhängig davon, unter welcher Rubrik der jeweilige Versicherer die Fähigkeit führt. Das Rating von Franke und Bornberg prüft auf dieser Basis für insgesamt 15 zentrale Grundfähigkeiten, ob eine entsprechende Definition in einer ausreichenden Wertigkeit im Bedingungswerk aufgeführt ist. 45 Prozent der untersuchten Tarife erhielten die Höchstbewertung „Hervorragend“ (FFF+).

Strenge Bewertung, geringe Anbieterzahl.

Alle in den Tabellen aufgeführten Tarife haben das Top-Rating. Zusätzlich wurde die Bewertung des Vergleichsportals Check24 herangezogen, in dem jeweils in drei für den Kunden relevanten Kategorien der Grundfähigkeiten sehr gute Bedingungen für die Leistungserbringung gefordert waren. So kommt es dem Dachdecker vor allem auf sehr gute Bedingungen für Arme, Beine und Rücken an. Das gilt auch für den Straßenbauer. Dagegen hat die 40-jährige Bankangestellte den Fähigkeiten Kommunikation, Rücken und Psyche den Vorzug gegeben. Diese Voraussetzungen führen dazu, dass die Anzahl der Anbieter überschaubar bleibt. Auch bei den GF-Policen gilt: Je besser die Bedingungen, desto höher der Beitrag. So muss der Dachdecker mehr als 150 Euro im Monat in seine finanzielle Absicherung investieren, wenn er nach Check24 in allen fünf Bereichen sehr gute Bedingungen haben möchte. Dennoch bleibt der Beitrag deutlich unter dem für eine BU. Je nach Anbieter müsste er dafür zwischen 243 und 462 Euro im Monat bezahlen.

Zielgruppe mit großem Potenzial.

Wichtig ist, wie die Grundfähigkeiten von den Gesellschaften definiert werden. Das sollten Vermittler vor allem mit Blick auf den Beruf ihres Kunden genau prüfen. Bei der Bayerischen und der Alten Leipziger etwa ist der vollständige Verlust des Gebrauchs der Hände so definiert: Wenn Sie nicht mehr schreiben können oder eine Ihrer Hände so beeinträchtigt ist, dass Sie weder greifen noch Ihr Handgelenk drehen können, wie z. B. beim Wechseln einer Glühbirne. Die Baloise beispielsweise legt beim Stehen zugrunde, dass man auch mit Hilfsmitteln keine zehn Minuten mehr stehen kann.

Das Potenzial der Grundfähigkeitspolicen ist noch weitgehend ungenutzt. Nach Schätzungen von Experten sind mehr als 20 Millionen Menschen in puncto Arbeitskraftschutz in Deutschland schwer versicherbar, weil sie eine anstrengende körperliche Tätigkeit ausüben und sich eine BU meist nicht leisten können. Mit der Grundfähigkeitspolice bekommt diese Berufsgruppe eine neue Chance.

Die besten Grundfähigkeitsversicherungen

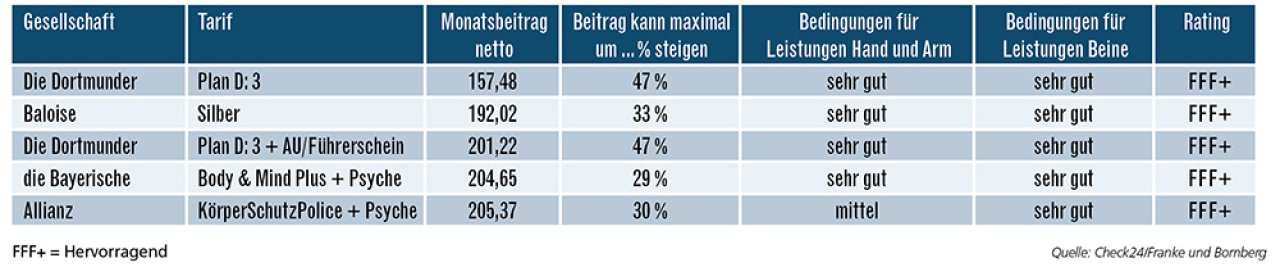

Ein 32-jähriger Dachdecker versichert bis zum 65. Lebensjahr 2000 Euro Rente monatlich. Garantiert sind sehr gute Leistungen bei den Grundfähigkeiten Hand und Arm sowie Beine und Rücken. Dazu zeigt die Tabelle Bedingungen für weitere Bereiche. Das Ranking erfolgt nach dem Monatsbeitrag.

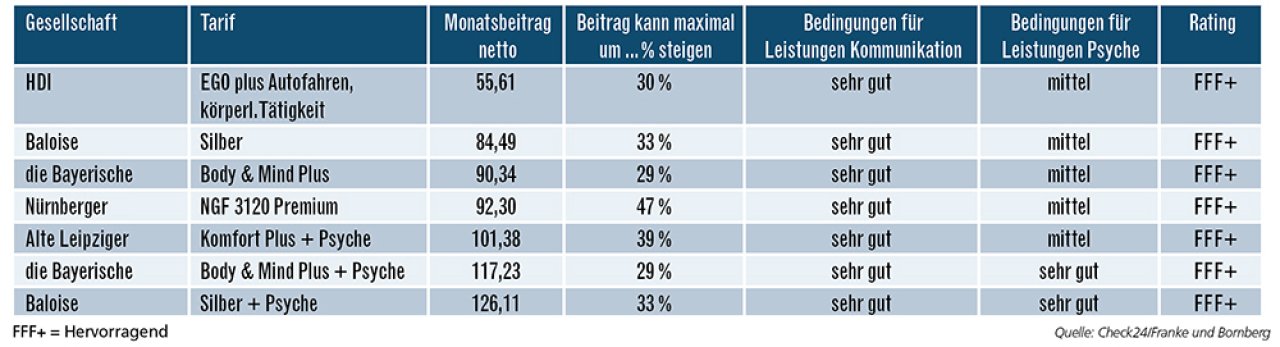

Ein 32-jähriger Straßenbauer versichert bis zum 65. Lebensjahr 1500 Euro monatlich. Garantiert sind sehr gute Leistungen bei den Grundfähigkeiten Hand und Arm, Beine und Rücken.

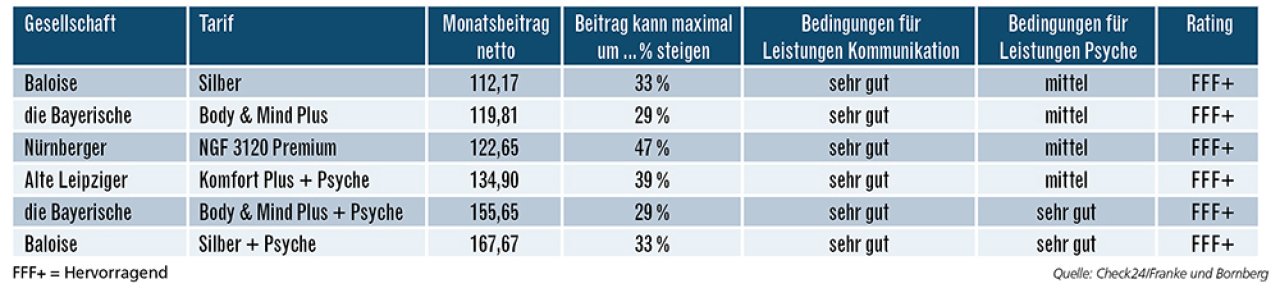

Eine 40-jährige Bankangestellte versichert bis zum 67. Lebensjahr 2500 Euro monatlich. Garantiert sind sehr gute Leistungen bei den Grundfähigkeiten Kommunikation, Rücken und Psyche.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden