Lebensversicherung: Neue Klassik leicht in Führung

Auf Tradition folgt Moderne: FOCUS MONEY-Versicherungsprofi hat die Lebensversicherer auch nach ihrer Überschussbeteiligung für die Tarife der Neuen Klassik gefragt. Wer erhöht, wer hält stabil? Die Ergebnisse im Überblick

(Foto: Nattanan Kanchanaprat/Pixabay)

Sicherheit und abgespeckte Garantien.

Die Zinswende 2022 bringt auch für die Neue Klassik spürbare Erhöhungen bei der Überschussbeteiligung für das laufende Jahr. Das geht aus der jährlichen Umfrage des FOCUS MONEY-Versicherungsprofi bei den 40 größten Lebensversicherungen hervor. Nach dem Blick auf die Bestandsverträge der klassischen Rentenversicherung folgt nun die Auswertung für die Neue Klassik mit Tarifbeispielen für neu abgeschlossene Verträge. Bei der Neuen Klassik oder modernen Klassik werden zwar die Kundengelder ganz oder teilweise im Sicherungsvermögen angelegt, aber anders als bei den traditionellen Lebensversicherungstarifen gibt es keine oder nur abgespeckte Garantien. Damit kann das Geld flexibler angelegt werden, was mehr Ertrag für die Kunden bringen soll.

Hauchdünner Vorsprung bei Überschüssen.

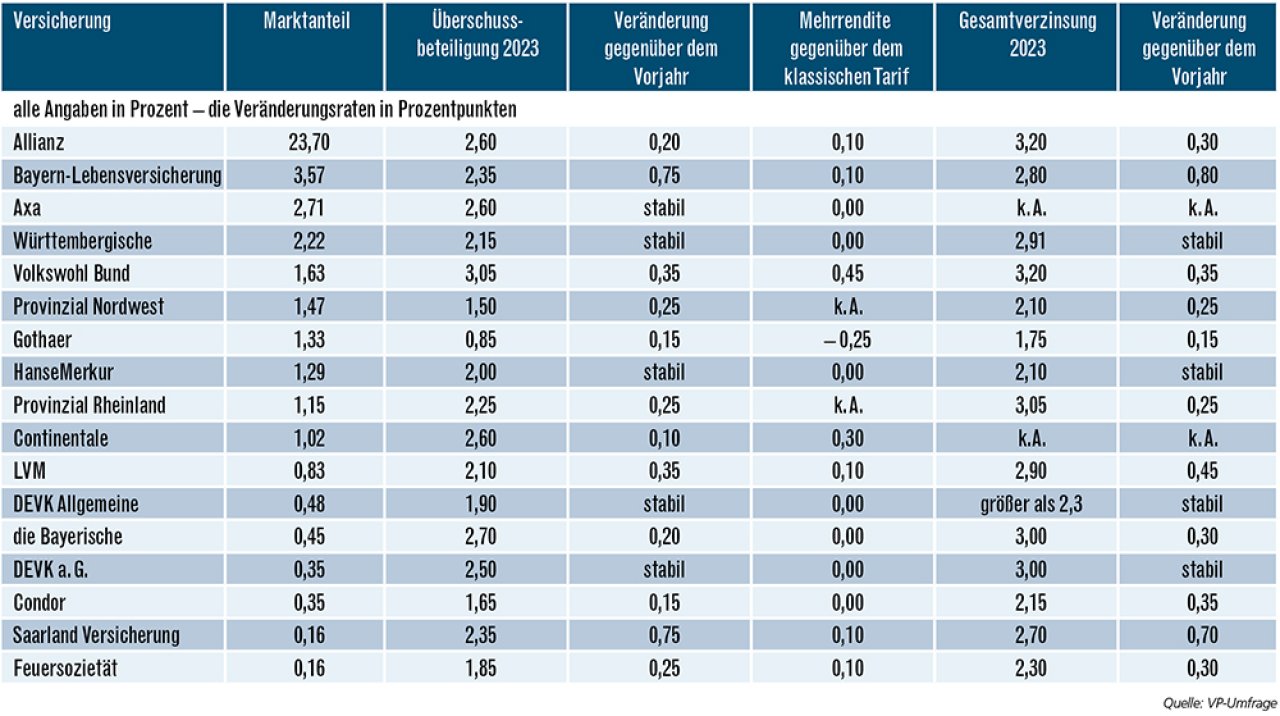

17 Assekuranzen übermittelten Daten zur Neuen Klassik. Danach liegt die durchschnittliche Überschussbeteiligung bei 2,18 Prozent, also lediglich 0,08 Prozentpunkte höher als die der klassischen Produkte. Das ist schon etwas enttäuschend, denn eigentlich wäre zu erwarten, dass diese Tarife flexibler auf höhere Zinsen reagieren können. Die Gesamtverzinsung beträgt 2,64 Prozent, bietet im Durchschnitt also keinen Mehrertrag gegenüber den klassischen Verträgen. Sie ist nur relevant, wenn der Vertrag ausläuft. Dann profitiert der Versicherungsnehmer noch von eventuellen Bewertungsreserven und dem Schlussüberschuss. Es wurden Daten für Bestandsverträge mit einem Garantiezins von 0,90 Prozent abgefragt.

Die Überschussbeteiligung der Neuen Klassik für 2023

Neue-Klassik-Tarife versuchen, die Garantien auf ein notwendiges Maß zu reduzieren. Dadurch schaffen sich die Anbieter etwas mehr Spielraum, um in schwierigen Zeiten noch eine angemessene Rendite bieten zu können. Doch nur knapp die Hälfte der Anbieter, die hierzu Angaben machten, kann auf eine Mehrrendite gegenüber dem klassischen Tarif verweisen. Ranking nach Marktanteil

Volkswohl Bund liegt vorn.

Von den 17 Gesellschaften haben zwölf die Überschussbeteiligung erhöht – also immerhin 70 Prozent –, fünf halten sie stabil. Bei den klassischen Verträgen hat nur knapp die Hälfte der 40 Anbieter eine Erhöhung vorgenommen. Die höchste Überschussbeteiligung bei der Neuen Klassik bietet der Volkswohl Bund mit 3,05 Prozent. Damit setzt sich die Gesellschaft deutlich von den anderen Anbietern ab. Es folgen die Bayerische mit 2,70 Prozent sowie Allianz, Axa und Continentale mit je 2,60 Prozent. Die niedrigsten Werte haben Gothaer (0,85 Prozent), Provinzial Nordwest (1,50 Prozent) und Condor (1,65 Prozent). Nicht immer bietet die Neue Klassik ein Plus im Vergleich zur klassischen Überschussbeteiligung. Acht der 17 Anbieter können keinen Mehrertrag gegenüber den klassischen Rentenversicherungen ausweisen. Das sind Axa, Württembergische, Hanse-Merkur, die beiden DEVK-Gesellschaften, die Bayerische und Condor. Bei der Gothaer schneidet die Neue Klassik sogar schlechter ab. Den größten Vorteil gibt es beim Volkswohl Bund mit einem Plus von 0,45 Prozentpunkten, gefolgt von der Continentale mit 0,30 Prozentpunkten.

Viele scheuen das Risiko.

Angesichts niedriger gesetzlichen Renten führt aber kein Weg an einer zusätzlichen Vorsorge vorbei. Denn nur so lässt sich das finanzielle Auskommen im Alter sichern. Bei einer repräsentativen Umfrage im Auftrag des Bundesverbands deutscher Banken gaben im Dezember 81 Prozent an, dass sie sich „eher nicht“ oder „gar nicht“ vorstellen könnten, für eine höhere Rendite ein höheres Risiko einzugehen. Für diese Gruppe bleiben Rententarife mit hoher Sicherheit wichtig. Um zu erfahren, was die private Rentenversicherung noch bringt, hat FOCUS MONEY-Versicherungsprofi den Gesellschaften folgende Vorgabe gemacht: Ein Versicherungsnehmer im Alter von 37 Jahren zahlt 30 Jahre lang monatlich 150 Euro ein. Gefordert: Eine volldynamische Rente, bei der der einmal erreichte Auszahlungsbetrag also nicht mehr sinken kann, und eine Rentengarantiezeit von zehn Jahren. Möglich waren Klassik-Tarife wie auch Tarife der Neuen Klassik. Einer besseren Vergleichbarkeit dient, dass zum Ende der Ansparphase mindestens 80 Prozent der eingezahlten Beiträge garantiert werden sollten. Bis auf die Axa und die Debeka erfüllen alle Anbieter auch die Vorgabe, dass es sich um keine Fondsanlage handeln soll, für die dann neben der Überschussbeteiligung auch eine Fondsrendite unterstellt wird.

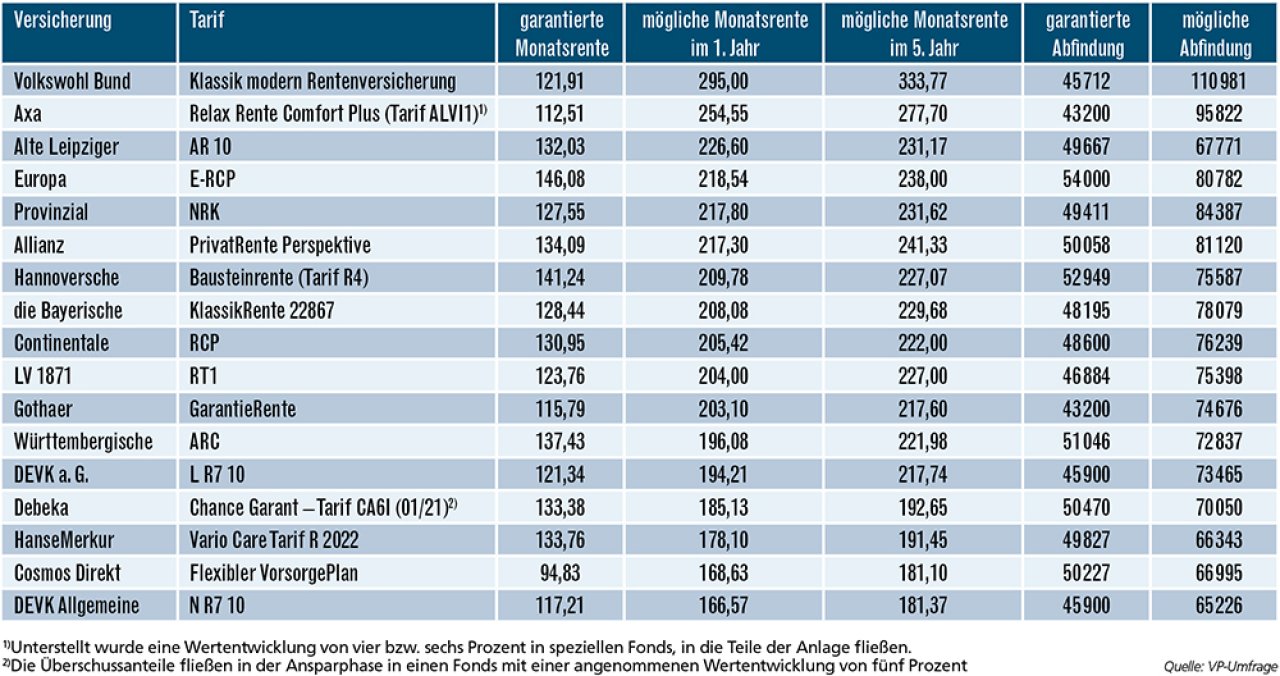

So viel Rente ist in Sicht.

Auf Basis der aktuellen Überschussbeteiligung kann der Versicherte im Durchschnitt der 17 Anbieter mit einer monatlichen Rente von rund 209 Euro rechnen, die dann im Lauf der Jahre noch steigt. Der Durchschnittswert für die garantierte Rente liegt bei rund 127 Euro. Wer sich das Kapital am Ende der Ansparphase auszahlen lassen möchte, kann auf Basis einer aktuellen Prognose mit rund 77.400 Euro rechnen, garantiert werden im Mittel 48.544 Euro, also weniger als die eingezahlten 54.000 Euro. Das gehört für die Neue Klassik mit ihren abgespeckten Garantien zum Konzept. Die höchste Monatsrente verspricht der Volkswohl Bund mit knapp 300 Euro auf Basis der aktuellen Überschussbeteiligung. Mit deutlichem Abstand folgt die Axa (255 Euro), die bei der Relax-Rente allerdings mit einer Fondsanlage arbeitet. Die Europa bietet mit einem Klassik-Tarif die höchste Garantierente (146 Euro) und liegt auch bei der prognostizierten Ablaufleistung (80.782 Euro) im oberen Feld. Insgesamt versprechen fünf Anbieter, darunter auch Marktführer Allianz, mehr als 80.000 Euro Ablaufleistung.

Steuerliche Vorteile nutzen.

Bei der privaten Rente muss nur der Ertragsanteil versteuert werden. Dabei gilt: Je später der Rentenbeginn, desto geringer der Steueranteil. Wer mit 67 Jahren in den Ruhestand geht, muss lediglich 17 Prozent seiner privaten Rente versteuern. Dieses Argument gewinnt an Bedeutung, weil die Zahl der steuerpflichtigen Senioren deutlich ansteigt. Betroffen sind auch schon Rentner, die keine weiteren Einkünfte haben, denn der steuerpflichtige Anteil der gesetzlichen Rente hat sich Jahr für Jahr erhöht und liegt aktuell für Neurentner schon bei 83 Prozent. Nach wie vor gibt es also gute Argumente, mit denen Vermittler Kunden für den Abschluss einer privaten Rentenversicherung gewinnen können. Eine solche Vorsorge eignet sich vor allem dann, wenn von den monatlichen Zahlungen regelmäßige Ausgaben bestritten werden müssen, denn die private Rentenpolice ist eine sichere Geldanlage und garantiert ein zusätzliches, lebenslanges Einkommen. Wer seine ständigen Ausgaben nicht vollständig aus anderen lebenslangen Einkünften decken kann, hat zur Rentenversicherung keine Alternative. Ob sie klassisch, fonds- oder indexgebunden ausfallen soll, hängt dann von der persönlichen Risikobereitschaft ab.

Musterfall: was die Neue Klassik leistet

Ein 37 Jahre alter Versicherungsnehmer zahlt monatlich 150 Euro in eine private Rentenversicherung ein. Die Laufzeit soll 30 Jahre betragen. Er ist Nichtraucher. Er wünscht sich eine dynamische Rente, die Rentengarantiezeit soll zehn Jahre betragen. Der Todesfallschutz in der Aufschubzeit: Guthaben oder Beitragsrückgewähr. Der Tarif soll für den Kunden bequem sein, sodass er selbst keine Umschichtungen während der Laufzeit vornimmt und möglichst auch keine Fondsanlage im Anlagekonzept involviert ist. Mindestens 80 Prozent der eingezahlten Beiträge sollen bei Rentenbeginn garantiert sein. Eine Teilnahme an diesem Vergleich war auch mit einer klassischen Rentenversicherung möglich. Das Ranking erfolgte nach der Monatsrente im ersten Jahr.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden