Für den Pflegefall gut vorgesorgt

Trotz der jüngsten Reformen zahlen Pflegebedürftige für einen Heimaufenthalt aktuell mehr denn je aus eigener Tasche. Clever ist, wer mit einer Pflegetagegeldpolice privat Vorsorge trifft. Die besten Produkte im Preis-Leistungs-Vergleich.

(Foto: © Kzenon - stock.adobe.com)

Eigenanteile deutlich geklettert.

Das Pflegeheim wird zur Armutsfalle. Durch die massiv gestiegenen Kosten in der stationären Pflege erreicht die Belastung der Pflegebedürftigen ein neues Rekordniveau. Der Anteil der Pflegeheimbewohner, die Sozialhilfe in Anspruch nehmen müssen, wird im Lauf dieses Jahres wieder auf ein Drittel anwachsen und bis 2026 voraussichtlich 36 Prozent betragen, befürchtet die DAK in einer neuen Studie. Denn: Die Entlastungen der jüngsten Reformschritte seien schon in diesem Jahr verpufft. Und so sind die Eigenanteile der Heimbewohner seit 2018 von 1772 Euro auf 2468 Euro gestiegen, also um fast 40 Prozent in nur fünf Jahren. Mehrere Hundert Euro im Monat fallen allein für Investitionen an, außerdem müssen sich die Heimbewohner auch an den Kosten der Ausbildung des Pflegepersonals beteiligen. 2022 schlugen vor allem die höhere Bezahlung des Personals und gestiegene Kosten für Energie und Lebensmittel zu Buche. Neue Belastungen in diesem Jahr drohen ab Mitte des Jahres durch die Einführung eines bundesweit einheitlichen Personalbemessungsinstruments und weiter steigende Löhne.

Leistungszuschläge reichen nicht.

Einzelne Reformmaßnahmen wie die Einführung von gestaffelten Leistungszuschlägen im Januar 2022 und das zum Jahresbeginn in Kraft getretene Wohngeld-Plus-Gesetz konnten die finanzielle Belastung der Pflegebedürftigen etwas mindern. Das Prinzip der Leistungszuschläge: Je länger man im Pflegeheim verweilt, desto höher fällt der Zuschlag auf die reinen Pflegekosten aus. Im ersten Jahr sind es fünf Prozent, nach zwölf Monaten 25 Prozent und nach 24 Monaten 45 Prozent. So sinkt die Eigenbeteiligung nach zwei Jahren Aufenthalt auf 1955 Euro. „Diese Schritte waren wichtig. Sie sind aber nicht ausreichend, um die Kosten durch die enormen Preissteigerungen sowie das Tariftreuegesetz wirksam zu begrenzen“, sagt DAK-Chef Andreas Storm.

Mit Pflegetagegeld die Lücke verkleinern.

Gute Argumente für Vermittler, um bei ihren Kunden die Bereitschaft für eine zusätzliche Vorsorge zu wecken. Denn schon ein dreijähriger Aufenthalt in einem Pflegeheim erfordert einen Eigenaufwand von 78.588 Euro. In vielen Fällen ist die Rente so bemessen, dass die zusätzlichen Ausgaben daraus nicht mehr bestritten werden können – die Ersparnisse sind dann schnell aufgebraucht. Eine Möglichkeit, die Lücke zu minimieren, sind Pflegezusatzversicherungen. Die Pflegetagegeldversicherung zahlt monatlich einen individuell vereinbarten Tagessatz, sobald der Versicherte einer entsprechenden Pflegestufe zugeordnet wird. Pflegebedürftige müssen deshalb auch keine Belege einreichen, um Leistungen zu erhalten.

Tarife mit starken Bedingungen.

Eine Orientierung, welche Tarife die kundenfreundlichsten Versicherungsbedingungen enthalten, gibt das Rating Pflegetagegeld von Morgen & Morgen. Es beinhaltet ausschließlich die Bedingungsanalyse auf Basis der einzelnen Tarife oder Tarifkombinationen. Bewertet werden sie anhand von 37 Leistungsfragen. Die von Morgen & Morgen angesetzten Mindestkriterien stellen unter anderem sicher, dass die mit fünf oder vier Sternen bewerteten Tarife bei Vorliegen eines Pflegegrads ein Pflegetagegeld zahlen, sie die Beiträge bei Eintritt eines Pflegegrads freistellen, bei einer verspäteten Meldung rückwirkend zahlen, den Versicherungsschutz auch bei einem Umzug ins Ausland gewährleisten und ihn aufrechterhalten, selbst wenn die Mitgliedschaft in der privaten oder sozialen Pflegepflichtversicherung endet.

Mindestens drei Sterne im Rating.

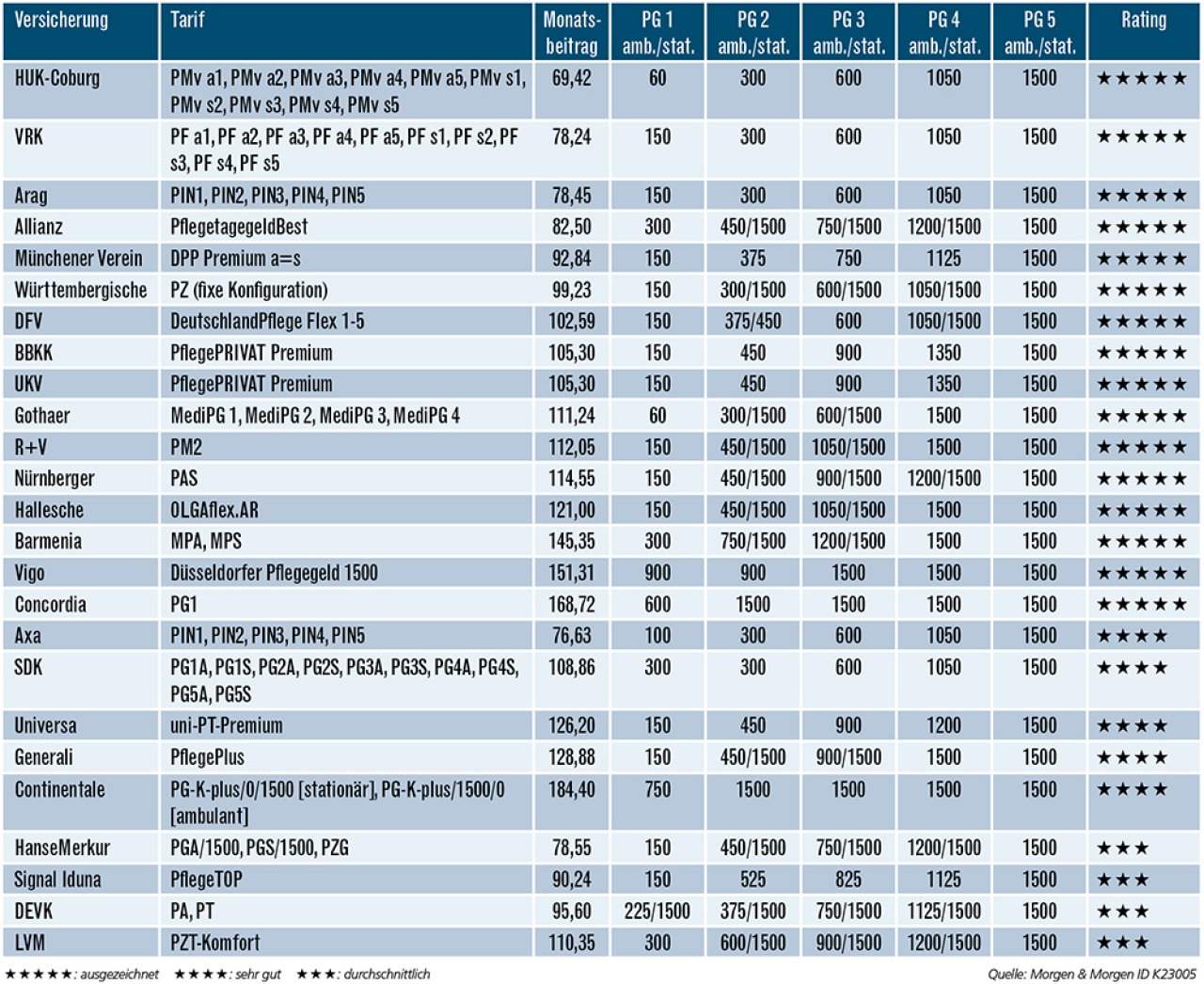

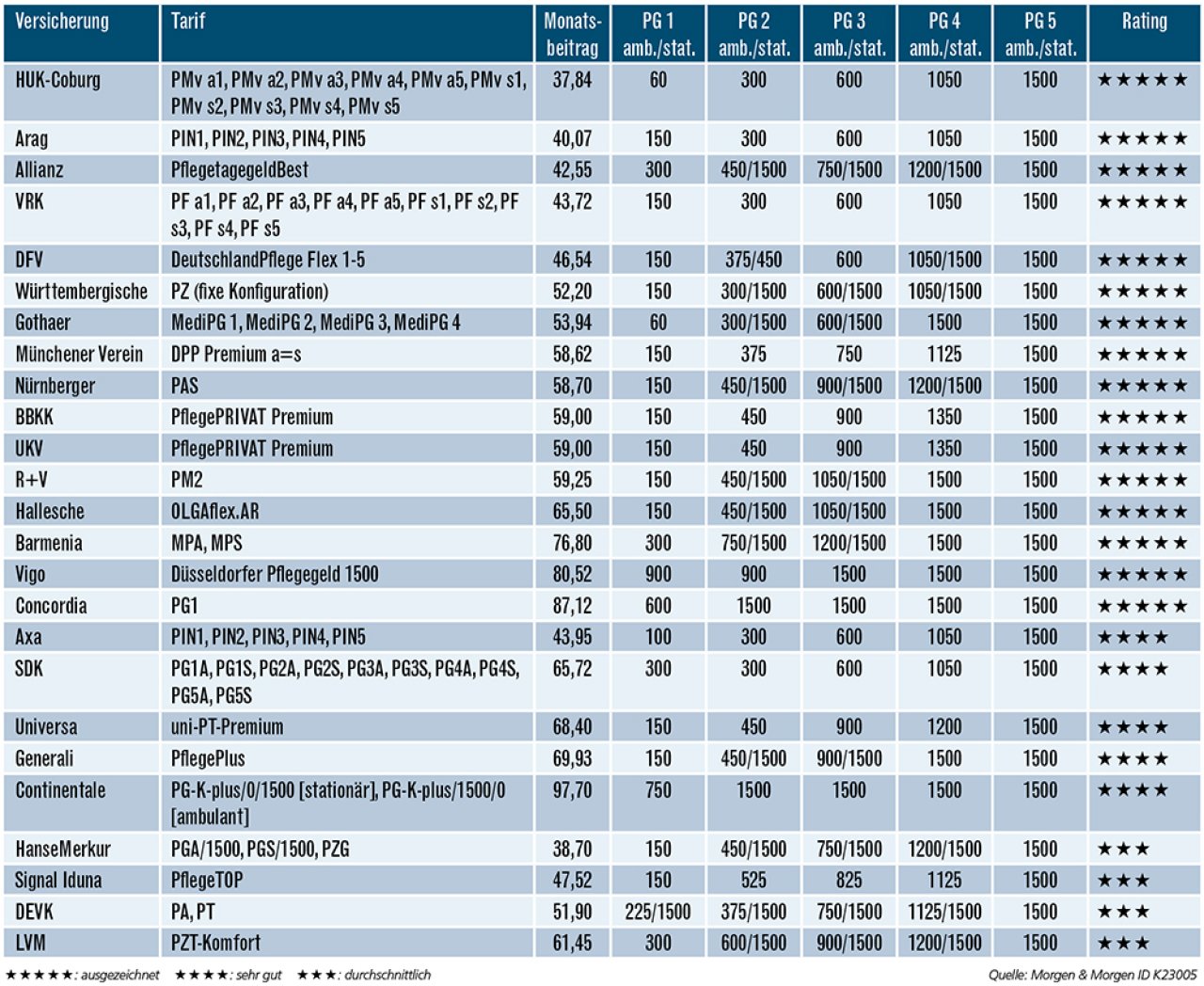

Für die beiden Beispielfälle wurden nur Tarife berücksichtigt, die mindestens drei Sterne im Rating von Morgen & Morgen erreichen. Alle sind mit Altersrückstellungen und Beitragsbefreiung im Leistungsfall ausgestattet, wenn höhere Pflegegrade erreicht werden. Versichert ist eine 55-jährige Versicherungsnehmerin bzw. ein 40-jähriger Versicherungsnehmer. Beide möchten 1500 Euro Pflegetagegeld monatlich bei Pflegegrad 5 erhalten. Die Rangfolge in den Tabellen richtet sich zuerst nach dem Rating und dann nach dem Monatsbeitrag. Im Durchschnitt zahlt die Frau 110 Euro monatlich für ihre Pflegetagegeldversicherung, wobei die Spanne von 69 Euro (HUK-Coburg) bis 184 Euro (Continentale) reicht. Dafür gibt es bei der Continentalen mit 750 Euro die höchste Leistung in Pflegegrad 1. Bei dem 15 Jahre jüngeren Mann liegt der Durchschnittsbeitrag bei 59 Euro.

Die Besten im Preis-Leistungs-Vergleich.

Für die 55-Jährige gehören die Tarife von HUK-Coburg, VRK, Arag, Allianz, Münchener Verein und Württembergische mit Monatsbeiträgen zwischen rund 70 und 100 Euro zu den preisgünstigsten Angeboten bei gleichzeitig bester Bewertung durch ein Fünf-Sterne-Rating. Allerdings darf nicht übersehen werden, dass dafür die Leistungen – insbesondere bei stationärer Betreuung – geringer ausfallen als bei anderen Tarifen, die oft schon von Pflegegrad 2 an 1500 Euro im Monat überweisen. Ausnahmen sind Allianz und Württembergische. Wer erwartet, dass sie oder er aufgrund der Familiensituation auf Pflege im Heim angewiesen sein wird, sollte also Tarife wählen, die schon in der frühen Pflegephase 1500 Euro zahlen.

Für den 40-jährigen Mann kommen die günstigsten Tarife mit weniger als 40 Euro Monatsbeitrag von HUK-Coburg (5 Sterne) und HanseMerkur (3 Sterne), wobei es die höheren Leistungen bei den Hanseaten gibt. Weitere günstige Anbieter bei gleichzeitig bester Bewertung sind Arag, Allianz, DFV und VRK mit Monatsbeiträgen von weniger als 50 Euro. In diese Preiskategorie fallen mit Abstrichen beim Rating auch die Axa (4 Sterne) und die Signal Iduna (3 Sterne).

Die besten Pflegetagegeldversicherungen

Eine 55-Jährige möchte in Pflegegrad 5 monatlich 1500 Euro und bereits ab Grad 1 Leistungen erhalten. Weitere Voraussetzungen: Beitragsbefreiung im Leistungsfall, Tarife mit Altersrückstellungen und mindestens drei Sternen. Pro Anbieter ist ein Tarif berücksichtigt. Ranking nach Rating und dann nach Monatsbeitrag.

Versichert ist ein 40-jähriger Versicherungsnehmer, der in Pflegegrad 5 ebenfalls 1500 Euro monatlich erhalten möchte. Ansonsten gelten die gleichen Bedingungen.

Weitere Artikel

Steuerturbo für Rürup-Renten

Extra-Rente: Mehr Geld aus der Police