Pflegetagegeldversicherung: Lücke günstig schließen

Trotz der anstehenden Pflegereform bleibt der Pflegefall ein hohes Kostenrisiko – besonders bei teurer Versorgung in einem Heim. FOCUS-MONEY-Versicherungsprofi vergleicht die besten Pflegetagegeldpolicen in einem Tarifvergleich.

(Foto: © Kzenon - stock.adobe.com)

Verwirrspiel – die Krux mit der Pflegereform.

Aus Sicht der Verbraucher ist die Lage derzeit wenig transparent. Zwar sollen sie im Pflegefall entlastet werden, denn der Bundestag hat eine weitere Pflegereform beschlossen. Fakt ist aber: Nur für einen Teil der Kosten sind finanzielle Erleichterungen geplant. Nach den Beschlüssen sollen die Bedürftigen im ersten Jahr des Pflegeheim-Aufenthalts noch die vollen Pflegekosten tragen. Im zweiten Jahr sollen die Eigenanteile um 25 Prozent sinken, nach mehr als 24 Monaten um die Hälfte. Bei Pflegebedürftigen, die 36 Monate und länger stationär betreut werden, soll sich der Eigenanteil gar um 75 Prozent reduzieren. Die Krux: Die prozentuale Entlastung bezieht sich nur auf den „Einrichtungseinheitlichen Eigenanteil“ (EEE) – er enthält vor allem Personalkosten, die weiter steigen werden –, nicht aber auf sonstige Bestandteile, insbesondere für Unterkunft und Verpflegung. Insgesamt liegt die finanzielle Belastung für einen Pflegeplatz bei 2125 Euro. So groß ist die Lücke zwischen den Leistungen der staatlichen Pflegeversicherung und den tatsächlichen Kosten.

Heimplatz frisst Vermögen auf.

Ein dreijähriger Heimaufenthalt belastet das Konto also mit rund 76.500 Euro. Meist ist die Rente so bemessen, dass die zusätzlichen Ausgaben daraus nicht mehr bestritten werden können. Doch noch nicht einmal jeder Zwanzigste hat eine private Pflegezusatzversicherung abgeschlossen. Eine Form der Absicherung ist die Pflegetagegeldversicherung. Sie zahlt monatlich einen individuell vereinbarten Tagessatz, sobald der Versicherte einem entsprechenden Pflegegrad zugeordnet wird. Die Kunden müssen hier keine Belege einreichen, um Leistungen zu erhalten.

Leistungen in allen Pflegegraden.

Doch welche Tarife sind geeignet? Orientierung gibt ein Rating des Analysehauses Morgen & Morgen. Die Experten prüfen die Bedingungswerke der Versicherer auf Herz und Nieren. Das Rating besteht aus 37 Leistungsfragen, wobei die Kriterien voll, eingeschränkt oder nicht erfüllt sein können. Damit die Anbieter die Höchstwertung von fünf Sternen erreichen, müssen sie ganz bestimmte Fragestellungen voll erfüllen – etwa, dass bereits ab Pflegegrad 1 eine Leistung fließt. Für die Beispielfälle hat FOCUS-MONEY-Versicherungsprofi nur Tarife berücksichtigt, die in allen Pflegegraden Leistungen gewähren und mindestens drei Sterne („durchschnittlich“) erreichen. Alle sind mit Altersrückstellungen und teilweiser Beitragsbefreiung im Leistungsfall – wenn höhere Pflegegrade erreicht werden – ausgestattet. Versichert sind ein 55-jähriger und ein 40-jähriger Versicherungsnehmer. Beide möchten bei Pflegegrad 5 1500 Euro Pflegetagegeld monatlich erhalten.

Die günstigsten Anbieter mit fünf Sternen.

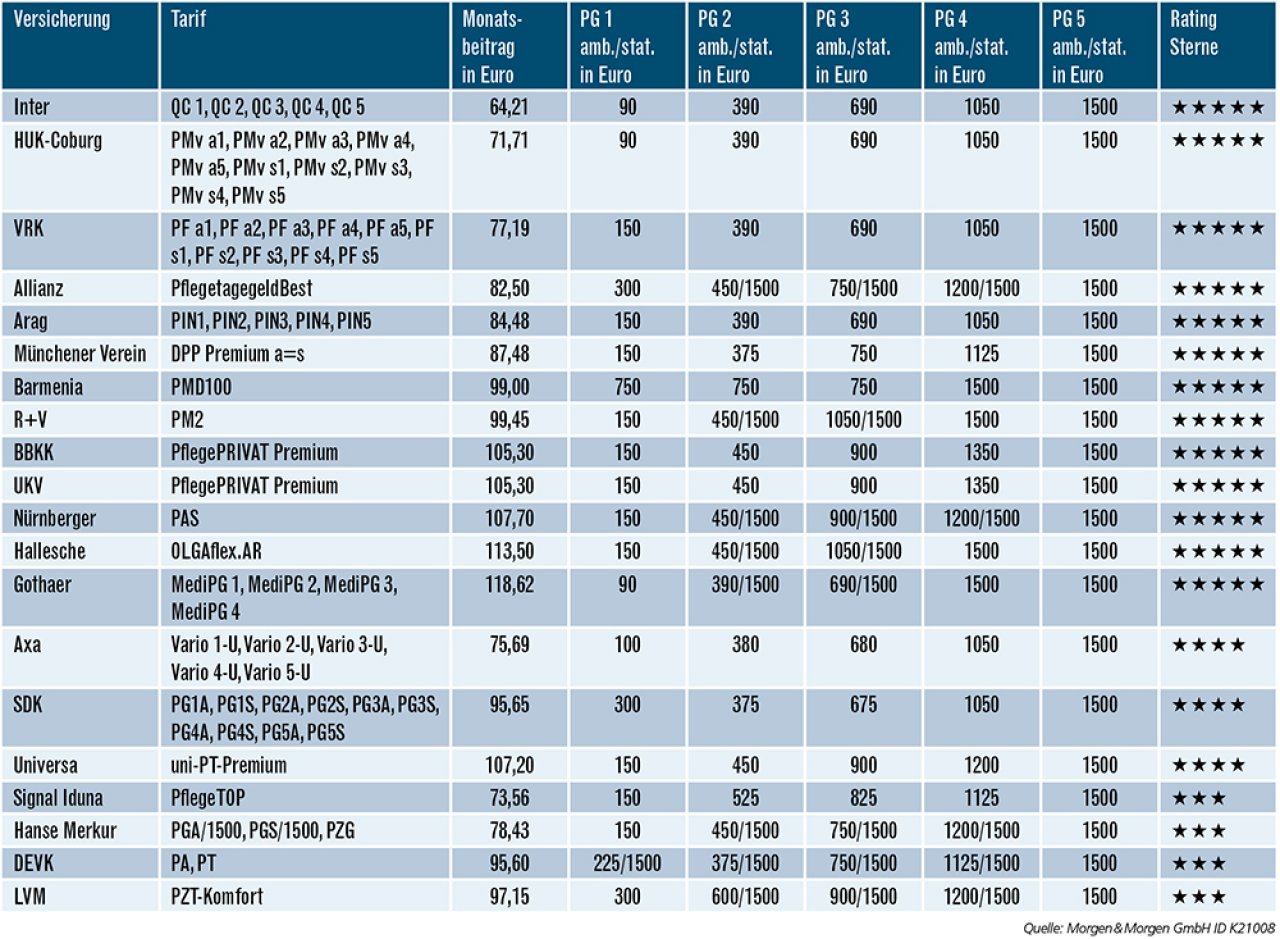

Für den 55-Jährigen gehören die Inter, HUK-Coburg, VRK, Allianz und Arag zu den preisgünstigsten Anbietern bei gleichzeitig bester Bewertung durch ein 5-Sterne-Rating. Die Bandbreite der Monatsbeiträge reicht von 64 Euro (Inter) bis zu 84 Euro (Arag). Allerdings sind hier die Leistungen teilweise geringer als bei anderen Tarifen. Das fällt insbesondere bei Pflegegrad 4 auf. In dieser Phase überweisen etwa Barmenia, R+V, Hallesche und Gothaer schon 1500 Euro im Monat an den Versicherungsnehmer – und das auch bei ambulanter Pflege.

Der Tarif von Inter zeichnet sich durch hohe Flexibilität aus. Sowohl für die häusliche als auch für die vollstationäre Pflege sind die Leistungen individuell wählbar. Es wird auf eine Wartezeit verzichtet. Das vereinbarte Pflegegeld kann ohne erneute Gesundheitsfragen alle drei Jahre erhöht werden. Auch die HUK-Coburg verzichtet auf Wartezeiten und gewährt einen weltweiten Versicherungsschutz. Das gilt ebenso für den Allianz-Tarif, der noch mit Zusatzbausteinen wie einer Einmalzahlung im Pflegefall und einer Beitragsentlastung im Alter aufgestockt werden kann. Bei stationärer Pflege fließen schon ab Pflegegrad 2 1500 Euro. Das gilt auch für eine Reihe anderer Tarife wie von R+V, Nürnberger, Hallescher und Gothaer. Vorteilhaft ist eine solche Konstellation, wenn es keine Verwandten gibt und schon bei relativ geringem Pflegebedarf ein Umzug in ein Pflegeheim notwendig erscheint.

Prämienanstieg bei Neuabschlüssen.

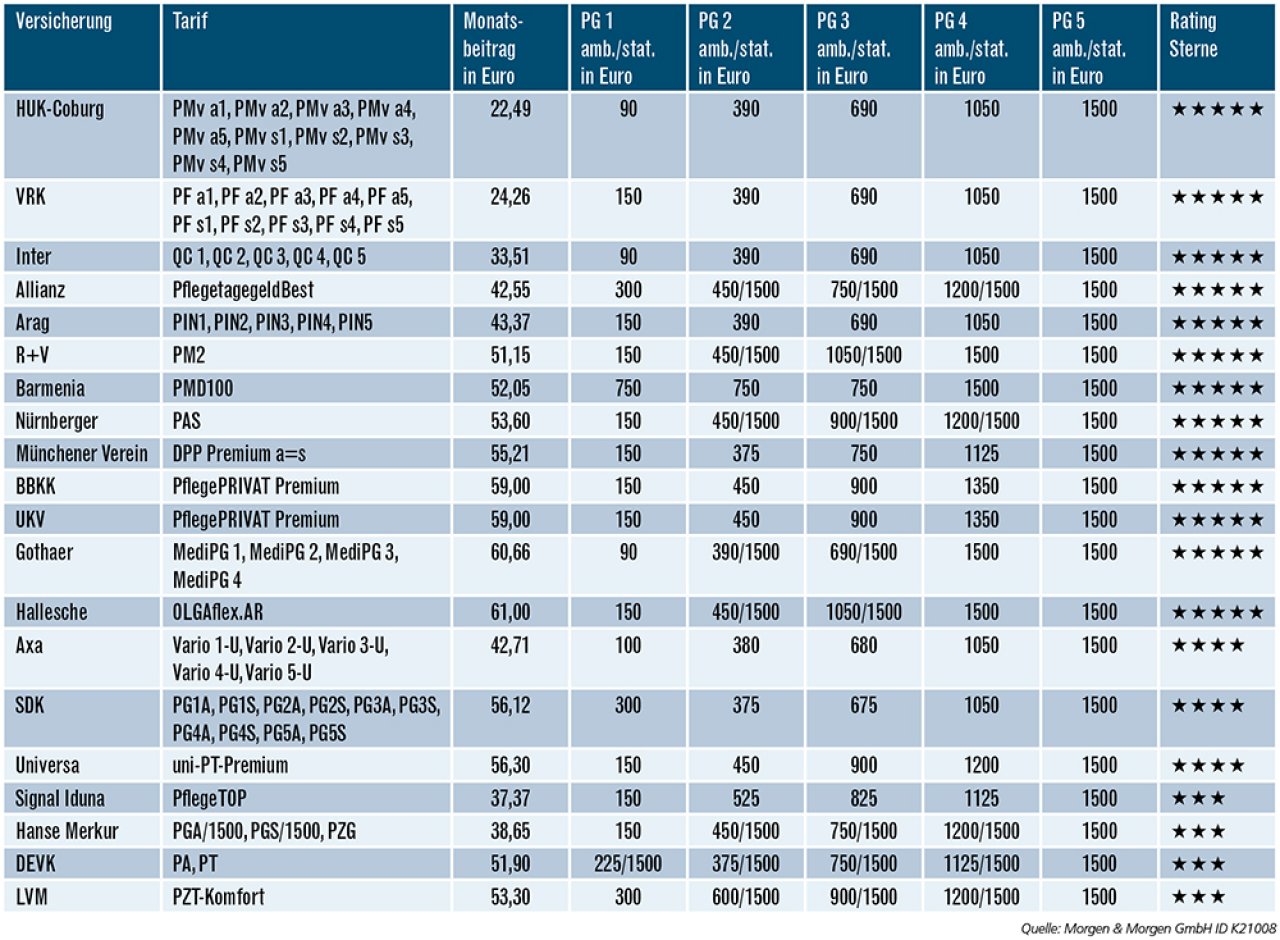

Auch für den jüngeren Versicherungsnehmer kommen die günstigsten Angebote von HUK-Coburg, VRK, Inter, Allianz und Arag. Je früher der Abschluss erfolgt, desto niedriger fallen die Monatsbeiträge aus. Allerdings hat es innerhalb eines Jahres bei der Pflegetagegeldversicherung kräftige Tariferhöhungen gegeben – zumindest für Neuabschlüsse, wie sich aus einem Vorjahresvergleich mit unveränderter Beispielkonstellation ergibt. Das gilt für beide Altersgruppen. So zahlt der 55-Jährige bei der HUK-Coburg bei einem Neuabschluss jetzt 22 Prozent mehr als vor einem Jahr und der 40-Jährige sogar rund 45 Prozent mehr. Auch die Bayerische Beamtenkrankenkasse (BBKK) hat die Beiträge für Neuabschlüsse kräftig angehoben. Beim 55-Jährigen sind es 36 Prozent und beim 40-Jährigen 44 Prozent.

Luft nach oben lassen.

Die Beitragsanpassungen bei der Pflegetagegeldversicherung sind eher ein neues Problem, wie eine Auswertung der Rating-Agentur Assekurata zeigt. Danach sanken in der Pflegezusatzversicherung die Beiträge von 2008 bis 2014, bevor es anschließend zu leichten Erhöhungen kam. 2020 stiegen die Beiträge dann um 9,6 Prozent und in diesem Jahr um 10,6 Prozent. Die Verteuerung ist – neben der Absenkung des Rechnungszinses – ganz wesentlich auch auf das zweite Pflegestärkungsgesetz, PSG II, zurückzuführen. Sie hat auch zu einem Stornoanstieg geführt. Wer also eine solche Police abschließt, sollte etwas Spielraum für Beitragsanhebungen haben.

Die besten Pflegetagegeldversicherungen

Versichert ist ein 55-jähriger Versicherungsnehmer, der in Pflegegrad 5 1500 Euro monatlich erhalten möchte. Es gelten folgende weitere Voraussetzungen: Leistungen schon ab Pflegegrad 1, Beitragsbefreiung im Leistungsfall, nur Tarife mit Altersrückstellungen, mindestens drei Sterne im Rating von Morgen & Morgen. Pro Anbieter wurde nur ein Tarif berücksichtigt und zwar der jeweils günstigste. Das Ranking richtet sich zuerst nach dem Rating und dann nach dem Monatsbeitrag.

Versichert ist ein 40-jähriger Versicherungsnehmer, der in Pflegegrad 5 ebenfalls 1500 Euro monatlich erhalten möchte. Die anderen Bedingungen bleiben unverändert.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden