Private Haftpflichtversicherung: Schadensersatz richtig absichern

Die private Haftpflichtpolice kommt für Schäden auf, die ein Versicherungsnehmer Dritten zufügt. Welche Leistungen Komfort-Tarife für Familien bieten sollten und welche Versicherer die Vorgaben erfüllen, zeigt der große Vergleich in FOCUS MONEY-Versicherungsprofi.

(Foto: © auremar – stock.adobe.com)

Haftung mit dem gesamten Vermögen.

Wer an fremdem Eigentum einen Schaden verursacht oder gar Personen einen solchen zufügt, ist dafür schadensersatzpflichtig – und haftet ein Leben lang mit seinem gesamten Vermögen in unbegrenzter Höhe. Schon eine kleine Unachtsamkeit kann immense Kosten auslösen, wie hier: Ein Radfahrer fährt aus einer Gartenkolonie heraus auf einen kombinierten Rad- und Gehweg. Dort stößt er mit einem anderen Radler zusammen, der sich dabei eine Schädelfraktur zuzieht und anschließend querschnittsgelähmt ist. Die Berufsgenossenschaft fordert Regress für den Wegeunfall und die monatlichen Pflegekosten. Schadenhöhe: 8,1 Millionen Euro. Nicht jeder Unfall hat derart dramatische Folgen – dennoch gilt: „Ohne eine Haftpflichtversicherung sollte niemand aus dem Haus gehen“, sagt Mathias Zunk, Verbraucherexperte beim Gesamtverband der Versicherungswirtschaft.

In vielen Haushalten fehlt der Schutz ganz.

Noch immer verzichtet aber jeder fünfte Haushalt in Deutschland auf diese existenzielle Absicherung, so eine aktuelle YouGov-Umfrage. Doch auch langjährig Versicherte sollten sich nicht in Sicherheit wiegen. Ältere Policen weisen nicht selten zu geringe Deckungssummen auf oder schließen wichtige Leistungen wie die Ausfalldeckung noch nicht mit ein. Die private Haftpflichtversicherung (PHV) übernimmt bis zur Höhe der vereinbarten Versicherungssumme die Kosten für Personen-, Sach- und Vermögensschäden im privaten Bereich. Weiterer Vorteil: Kunden müssen sich nicht mit den Forderungen der Geschädigten auseinandersetzen oder Anwälte einschalten. Das übernimmt ebenfalls die Versicherung.

Top-Tarife für Familien im Vergleich.

Und welche Police ist empfehlenswert? Für den Vergleich leistungsstarker und komfortabler Haftpflichtversicherungen für die Familie orientiert sich der FOCUS MONEY-Versicherungsprofi an einem Rating von Franke und Bornberg. Berücksichtigt wurden nur Tarife, die die Ratingexperten mit „hervorragend“ (FFF+) oder „sehr gut“ (FFF) bewertet haben. „Die Ergebnisse zeigen: Der Wettbewerb findet bei der PHV nicht nur über den Preis, sondern auch über die Qualität statt“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg. „Die PHV ist in der Spitze heute leistungsfähiger als je zuvor.“ Insgesamt erreichen zwölf Prozent der Familientarife ein „hervorragend“ und 34 Prozent ein „sehr gut“. Der FOCUS MONEY-Versicherungsprofi hat die aktuellen Versicherungsprämien und weitere Angaben bei den Anbietern abgefragt.

Mindestens 50 Millionen Euro Deckung sind Standard.

Um in die Untersuchung der Analysten von Franke und Bornberg aufgenommen zu werden, müssen die Haftpflichttarife eine Versicherungssumme von mindestens zehn Millionen Euro für Personen- und Sachschäden und mindestens eine Million Euro für Vermögensschäden haben. Diese Hürde nehmen die meisten Anbieter spielend. 24 der insgesamt 39 gelisteten Tarife weisen eine Versicherungssumme von 50 Millionen Euro aus. Zwölf Anbieter bieten mehr als 50 Millionen Versicherungssumme und sieben Anbieter können sogar mit 100 Millionen Euro punkten.

Eine Deckungssumme in Höhe von 50 Millionen Euro ist für die private Haftpflicht in der Regel ausreichend. In dieser Kategorie finden sich viele Angebote mit Bestnote und einer Versicherungsprämie von unter 100 Euro jährlich. Oft gibt es für wenige Euro mehr Jahresbeitrag deutlich mehr Versicherungsschutz. Beispiel InterRisk: Die 25 Millionen Versicherungssumme kosten 65,54 Euro, während für die doppelte Versicherungssumme nur rund sechs Euro mehr im Jahr ausgegeben werden müssen.

Deliktunfähige Kinder absichern, Streit vermeiden.

Zu den weiteren Mindeststandards aller Tarife mit „hervorragender“ oder „sehr guter“ Bewertung gehört unter anderem, dass die Schäden an gemieteten und geliehenen beweglichen Sachen versichert sind. Das gilt auch für Schäden durch Datenverlust und Schäden, die aufgrund des elektronischen Datenaustausches im Ausland entstehen. Im Haushalt des Versicherungsnehmers lebende Angehörige sind ebenfalls mitversichert. Beim Verlust von Mietwohnungsschlüsseln gibt es fast keine Begrenzungen mehr auf eine geringere Summe als die Deckungssumme. Das gilt auch für Schäden durch deliktunfähige Kinder. Ausnahmen bilden hier etwa die Debeka, die diese Schäden bis 50.000 Euro versichert, und die Sparkassenversicherung (bis 100.000 Euro).

Deliktunfähige Kinder sind in vielen der Top-Tarife bis zur Höhe der Versicherungssumme versichert. Verursacht ein Kleinkind einen Schaden, müssen die Eltern nur haften, wenn sie ihrer Aufsichtspflicht nicht nachgekommen sind. Bei angemessener Beaufsichtigung haften Kinder bis zum siebten Lebensjahr nicht für durch sie entstandene Schäden. Der Bundesgerichtshof stellte klar, dass ein Kind nicht auf Schritt und Tritt überwacht werden muss. Im Straßenverkehr liegt die Altersgrenze sogar bei zehn Jahren. Um möglichen Streit in der Nachbarschaft wegen von den eigenen Kindern verursachter Schäden zu vermeiden, ist die Absicherung der Deliktunfähigkeit der Sprösslinge empfehlenswert.

Ausfalldeckung hilft, wenn der Schädiger nicht zahlt.

Zum Komfort einer modernen Haftpflichtversicherung gehört eine Forderungsausfalldeckung. Ein Beispiel: Ein Nachbar macht in seinem Garten ein Lagerfeuer und durch Funkenflug gerät der Geräteschuppen in Brand. So eindeutig die Schuldfrage auch sein mag: Hat der Nachbar keine Privathaftpflichtversicherung und ist wirtschaftlich nicht in der Lage, für den Schaden aufzukommen, bleibt der Geschädigte auf den Kosten sitzen. Das allerdings muss nicht sein: Im Ernstfall springt die eigene Haftpflichtversicherung ein – vorausgesetzt die Police beinhaltet eine Ausfalldeckung. Die kommt immer dann zum Tragen, wenn ein Schadenverursacher nicht zahlen kann. Viele Komfort-Tarife verzichten bei diesem Leistungsmerkmal auf eine Mindestschadenhöhe. Sie bieten darüber hinaus sogar noch einen hilfreichen Rechtsschutz bei einem Forderungsausfall.

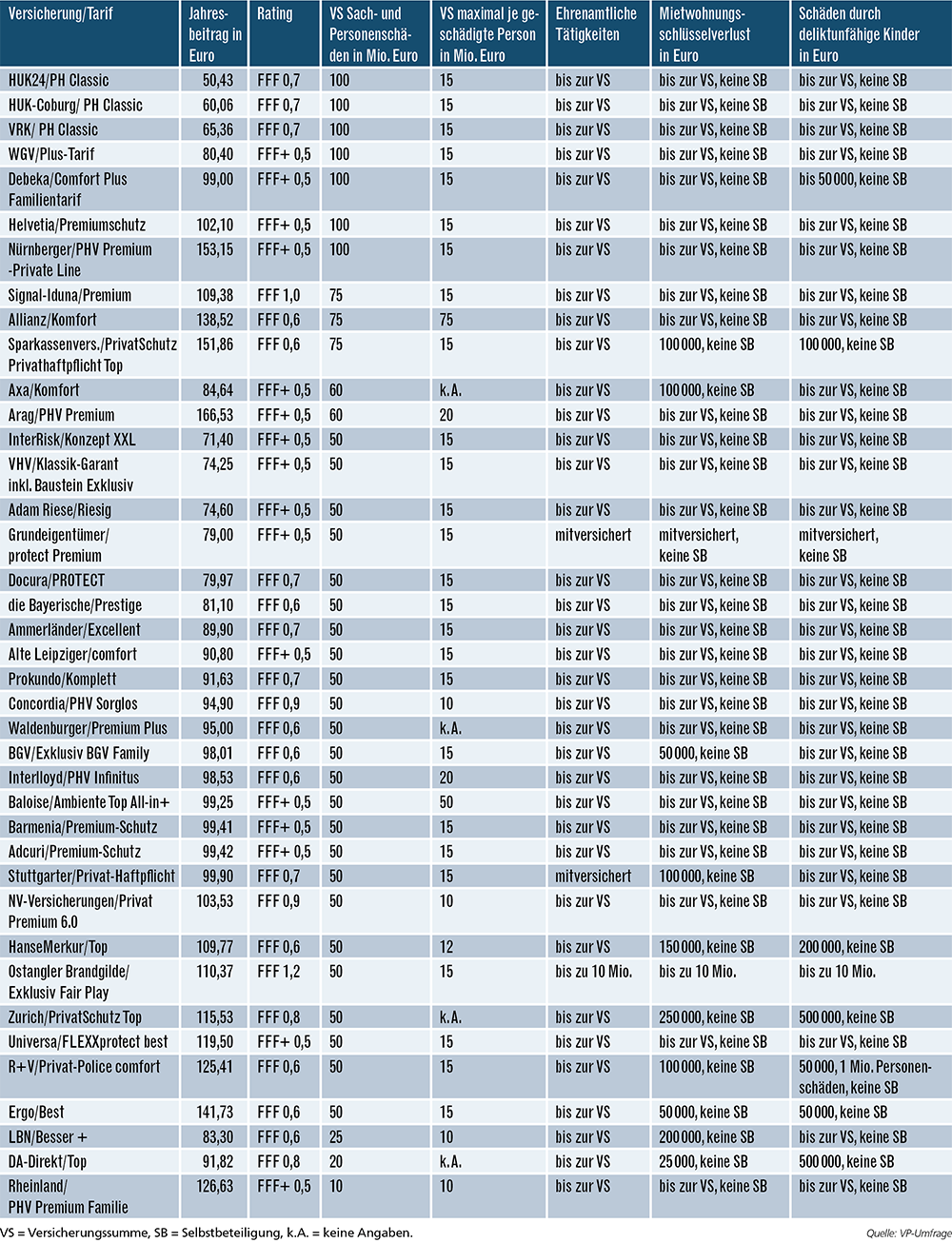

Die besten Haftpflichtversicherungen für die Familie

Versichert ist eine Kölner Familie mit zwei Kindern (vier und sieben Jahre alt), die einen Top-Schutz ohne Selbstbeteiligung sowie einen Ein-Jahres-Vertrag möchte. Der 35-jährige Versicherungsnehmer hatte in den letzten fünf Jahren keine Vorschäden und arbeitet nicht im Öffentlichen Dienst. Basis für die Tarifauswahl ist ein Rating von Franke und Bornberg. Alle Tarife sind mit „hervorragend“ (FFF+) oder „sehr gut“ (FFF) bewertet. Pro Gesellschaft wurde nur ein Tarif berücksichtigt. Das Ranking richtet sich zunächst nach der Versicherungssumme und dann nach dem Jahresbeitrag.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden