Sofortrente: Große Summen sicher angelegt

Die Zinswende ist bei den Rentenversicherern angekommen. Was Sofortrenten und Einmalzahlungen mit Aufschubzeit jetzt bringen – FOCUS MONEY-Versicherungsprofi und die Ratingagentur Morgen & Morgen haben die besten Tarife ermittelt.

(Foto: © goodluz – stock.adobe.com)

Banken zögern, Versicherer erhöhen.

Wohin mit dem Geld? Die Negativzinsen sind zwar abgeschafft, aber die Zinswende der Europäischen Zentralbank (EZB) kommt bei vielen Geldinstituten nicht an. Die Mehrheit der Banken bietet nach wie vor keine Verzinsung auf dem Tagesgeldkonto. Wie Analysen des Vergleichsportals Verivox zeigen, heißt es bei 353 von 644 ausgewerteten Banken: null Zinsen fürs Tagesgeld. Dagegen zeichnet sich die Zinswende bei der laufenden Verzinsung von Rentenversicherungen bereits ab. Im Mittel steigt die durchschnittliche Überschussbeteiligung in diesem Jahr auf 2,10 Prozent, nach 2,01 Prozent im vergangenen Jahr. Und die Aussichten sind gut, wie die Rating-Agentur Assekurata in einer Analyse feststellt. Für das aktuelle Geschäftsjahr ist vorerst nicht mit einem Rückgang der Marktzinsen zu rechnen.

Rückflüsse aus der Reserve.

Seit 2011 müssen die Lebensversicherer eine Zinszusatzreserve (ZZR) bilden, um Altverträge mit einem höheren Garantiezins abzusichern. Sie ist bis Ende 2021 marktweit auf rund 96 Milliarden Euro angewachsen. Mit der Zinswende ist die ZZR ausfinanziert. Die Versicherer profitieren sogar von Rückflüssen. „Auf lange Sicht dürften die Versicherer durch den Zinsanstieg jedoch in der Lage sein, in der Neu- und Wiederanlage wieder stärker in rentablere Papiere zu investieren, frei werdende ZZR-Mittel in die Rückstellung für Beitragsrückerstattung (RfB) einzustellen und letzten Endes auch wieder höhere Überschussbeteiligungen für die Kunden zu gewähren“, sagt Lars Heermann von Assekurata.

Wachsende Sorge vor Altersarmut.

Ein Blick auf die gesetzliche Rente zeigt, wie wichtig eine private Vorsorge für den Lebensabend ist. Im Durchschnitt lagen die ausgezahlten Renten, also nach Abzug der Kranken- und Pflegeversicherung, aber vor Steuern, für Männer bei nur 1462 Euro und für Frauen bei 1101 Euro. Wie aus dem Vermögensbarometer 2022 des Sparkassenverbands hervorgeht, sind inzwischen 22 Prozent der Befragten davon überzeugt, dass ihnen Armut im Alter droht. Bisher lagen die Werte zwischen 14 (2021) und 16 Prozent (2019). Mit steigender Lebenserwartung und Rentenbezugsdauer gewinnt das Thema Altersvorsorge zusätzlich an Bedeutung.

Große Mehrheit mit starken Ratings.

Doch was können Versicherer jetzt leisten? FOCUS MONEY-Versicherungsprofi hat zusammen mit der Rating-Agentur Morgen & Morgen ermittelt, was eine Sofortrente und eine Einmalzahlung mit einer Aufschubzeit von zwölf Jahren inzwischen wieder bringen. Die in den Tabellen gelisteten Gesellschaften weisen im Unternehmensrating von Morgen & Morgen eine „durchschnittliche“ Bewertung (drei Sterne) oder besser auf. Von den 27 Versicherern mit Sofortrenten haben 85 Prozent ein „ausgezeichnetes“ oder „sehr gutes“ Rating. Für das Unternehmensrating werden die Geschäftsberichte der vergangenen fünf Jahre praktisch aller deutschen Lebensversicherer ausgewertet. Insgesamt neun Kennzahlen, die für den Erfolg, den Bestand und die Sicherheit des Unternehmens stehen, fließen ein.

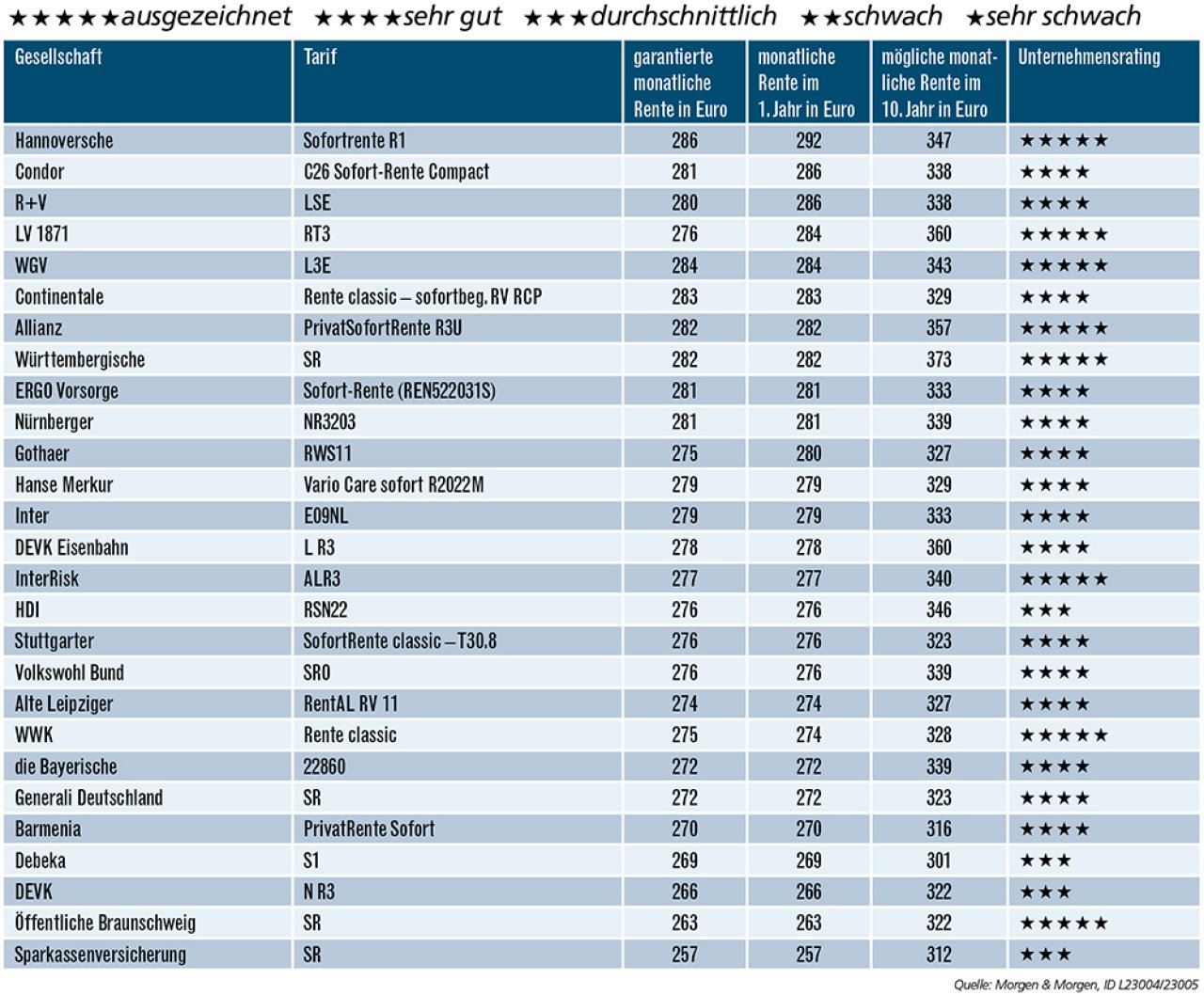

Hannoversche führt bei der Sofortrente.

Die klassische Sofortrente beginnt unmittelbar nach der Einzahlung des Geldes. Ein 65-jähriger Versicherter zahlt 100.000 Euro ein und möchte eine dynamische Rente beziehen. Im Schnitt bekommt der Sparer im ersten Jahr 281 Euro pro Monat. Acht Versicherer liegen über diesem Wert. Mit 292 Euro kommt die höchste Monatsrente von der Hannoverschen. Die Rentenwerte im zehnten Jahr sind eine Prognose auf Basis der aktuellen Überschussbeteiligung. Die höchste Monatsrente im zehnten Jahr prognostizieren die Württembergische (373 Euro), gefolgt von LV 1871 (360 Euro) und Allianz (357 Euro). Der Durchschnittswert liegt hier bei 335 Euro.

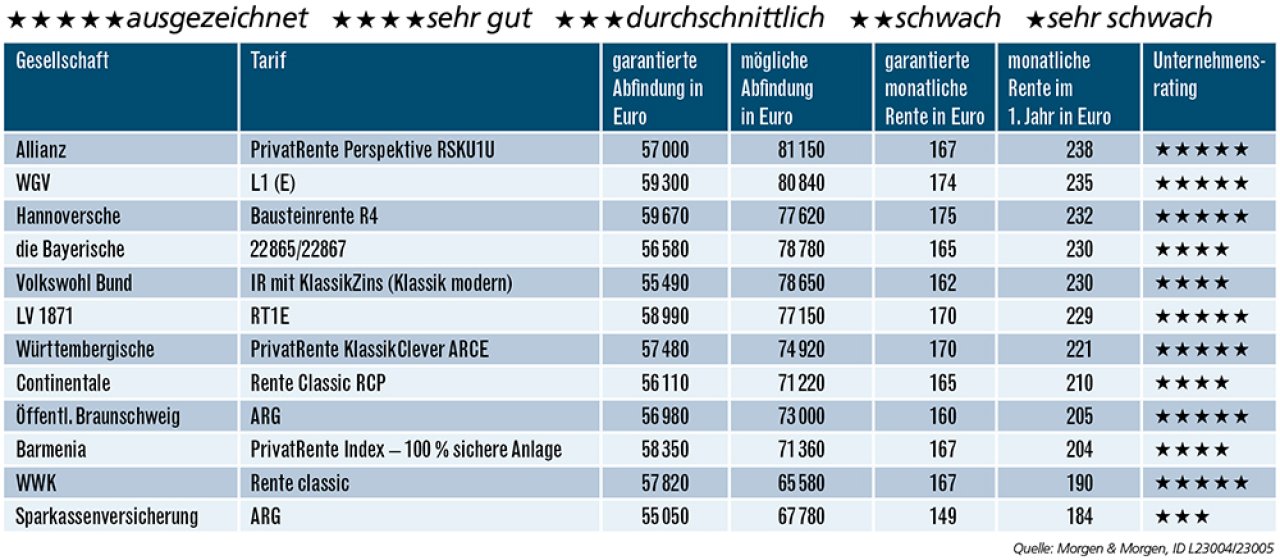

Allianz und WGV glänzen bei Abfindung.

Im zweiten Beispielfall gönnt sich die 55-jährige Angestellte eine Aufschubzeit von zwölf Jahren, bevor sie ihre erste Rente beziehen möchte. Sie zahlt 60.000 Euro ein. Die mögliche Monatsrente im ersten Jahr liegt im Schnitt bei 217 Euro. Die höchsten Auszahlungen versprechen Allianz (238 Euro), WGV (235 Euro) und Hannoversche (232 Euro). Die höchsten garantierten Renten gewähren WGV (174 Euro) und Hannoversche (175 Euro). Bei dieser Variante besteht auch die Möglichkeit, sich das Geld nach der Aufschubphase auszahlen zu lassen. Die durchschnittliche mögliche Abfindung liegt bei 74.837 Euro. Werte von mehr als 80.000 Euro versprechen Allianz und WGV.

Was die Sofortrente jetzt wieder bringt

Der Versicherte ist 65 Jahre alt und zahlt 100.000 Euro in eine Sofortrente ein. Er wünscht sich eine dynamische Rente und die Rentengarantiezeit beträgt zehn Jahre. Das Ranking richtet sich nach der möglichen monatlichen Rente im ersten Jahr.

Was die aufgeschobene Rente jetzt wieder bringt

In diesem Fall zahlt die Versicherte, die erst 55 Jahre alt ist, einen Einmalbeitrag von 60.000 Euro ein und möchte die dynamische Rente dann mit 67 Jahren beziehen. Das Ranking richtet sich nach der möglichen monatlichen Rente im ersten Jahr.

Auf Anlage von Profis setzen.

Gerade in einer Phase mit schwankenden und steigenden Zinsen ist ein professionelles Anlagemanagement besonders wichtig. Die Versicherer können schließlich in Anleihen investieren, die für viele Privatanleger unerreichbar sind, weil die Mindestanlage bei 100.000 Euro liegt. Zudem setzen Versicherer auf extrem lange Laufzeiten, um sich höhere Kupons zu sichern. Sie investieren auch außerhalb der Euro-Zone, um höhere Zinsen zu erzielen, und sie gehen somit bei ihren Schuldnern höhere Risiken ein, um den Zinsertrag zu verbessern. Außerdem erreichen die Profis eine größere Durchmischung bei den Anlagen, indem sie auch in Infrastrukturprojekte und alternative Energien mit einer höheren Rendite investieren. All das ist einem Sparer im Selbstmanagement nicht möglich.

Überzeugende Argumente für den Vertrieb.

Vermittler sollten ihren Kunden überdies zu einer dynamischen Rente raten. Sie startet zwar mit einer niedrigeren monatlichen Auszahlung als teildynamische Varianten. Zum Ausgleich steigt aber dann in der Regel der Betrag Jahr für Jahr. Der Versicherte ist bei dieser Variante vor Rentenkürzungen gefeit. Auch für steuerliche Argumente werden Ihre Kunden empfänglich sein. Denn bei der privaten Rente muss nur der Ertragsanteil versteuert werden. Dabei gilt: je später der Rentenbeginn, desto geringer der Steueranteil. Eine private Rente, die mit 67 Jahren in Anspruch genommen wird, muss nur zu 17 Prozent versteuert werden. Nach wie vor gibt es also gute Gründe, Kunden für den Abschluss einer sofort beginnenden Rentenversicherung zu gewinnen. Sie eignet sich vor allem, wenn von den monatlichen Zahlungen regelmäßige Ausgaben bestritten werden müssen. Sie ist eine sichere Geldanlage und garantiert ein zusätzliches, lebenslanges Einkommen.

Weitere Artikel

Idealer Schutz für den Worst-Case

Pflegeheim: Eigenvorsorge tut not