Zähne preiswert und stark geschützt

Gesundes Gebiss, schönes Lächeln: Immer mehr Menschen in Deutschland legen darauf Wert – und sichern die hohen Zahnarztkosten mit einer Zusatzpolice ab. FOCUS MONEY-Versicherungsprofi zeigt die besten Tarife im Preis-Leistungs-Vergleich.

(Foto: Pexels/Andrea Piacquadio)

Wenig Kassen-Zuschuss für teuren Zahnersatz.

Ob Krone, Brücke oder Prothese: Zahnersatz kann teuer werden. Je nach Material, Art und Umfang der Versorgung fallen schnell Kosten in vierstelliger Höhe an. Seit 2005 beteiligen sich die Krankenkassen bei gesetzlich Versicherten nur noch mit einem befundbezogenen Festzuschuss an den Kosten der sogenannten Regelversorgung. Der Zuschuss wird auf Basis sehr kostengünstiger Lösungen berechnet. Je nach Bundesland müssen gesetzlich Versicherte im Durchschnitt somit rund 1000 Euro für Zahnersatz aus der eigenen Tasche zuzahlen. Immer mehr Menschen wollen sich gegen diese finanziellen Risiken absichern. Unter den Krankenzusatzversicherungen spielen die Zahnzusatz-Policen deshalb eine wichtige Rolle. Im Jahr 2021 wurden 787.000 solcher Versicherungen neu abgeschlossen. Das ist ein Plus von 4,6 Prozent. Aktuell bestehen gut 17,83 Millionen Verträge, wie aus den Zahlen des Verbands der Privaten Krankenversicherung (PKV) hervorgeht.

Ohne Zusatzschutz drohen Patienten hohen Kosten.

Eine Zahnzusatzversicherung lohnt sich vor allem für Menschen, die Wert auf erstklassigen Zahnersatz legen. Mit der Police können Kassenpatienten ihre Eigenbeteiligung senken oder bis zu 100 Prozent abdecken. Wie sehr sich das rechnen kann, wird am Beispiel eines Implantats deutlich. Fehlt ein Zahn im Unterkiefer im nicht sichtbaren Bereich, sieht die Kassenversorgung nur eine unverblendete Brücke aus einer Metalllegierung ohne Goldanteil vor, die an den Nachbarzähnen befestigt wird. Dafür bekommen GKV-Versicherte knapp 600 Euro. Ein Implantat dagegen ist eine künstliche Zahnwurzel, meist aus Metall, eingeschraubt in den Kieferknochen. Darauf wird der Zahnersatz (Suprakonstruktion) befestigt. Es handelt sich um eine besonders teure Behandlung, bei der zunächst ein Knochenaufbau erforderlich ist. Nach Berechnungen der Stiftung Warentest kostet allein das Implantat 3232 Euro. Dazu kommt noch die Suprakonstruktion für insgesamt 1078 Euro, sodass sich die Rechnung auf 4310 Euro summiert, von denen der Patient ohne Zusatzpolice rund 3700 Euro selbst bezahlen muss.

Zahnerhalt rückt in den Fokus.

Seit Oktober 2020 erhalten gesetzlich Versicherte einen höheren Zuschuss von der Krankenkasse, wenn ein oder mehrere Zähne ersetzt werden müssen. Betrug die Kassenleistung zur Regelversorgung vorher 50 Prozent, liegt sie jetzt bei 60 Prozent. Die Finanzspritze steigt, wenn ein gut geführtes Bonusheft vorliegt, auf bis zu 75 Prozent. An den hohen Zuzahlungen ändert das allerdings nicht viel – es bleibt ein Tropfen auf den heißen Stein. Außerdem: Es muss nicht immer Zahnersatz sein, der hohe Kosten verursacht. Zunehmend wichtiger wird der Zahnerhalt. Hierzu gehören Zahnsteinentfernung, professionelle Zahnreinigung (PZR), Wurzel- und Parodontosebehandlungen sowie kieferorthopädische Behandlungen von Zahnfehlstellungen.

Vergleich von Preis und Leistungen.

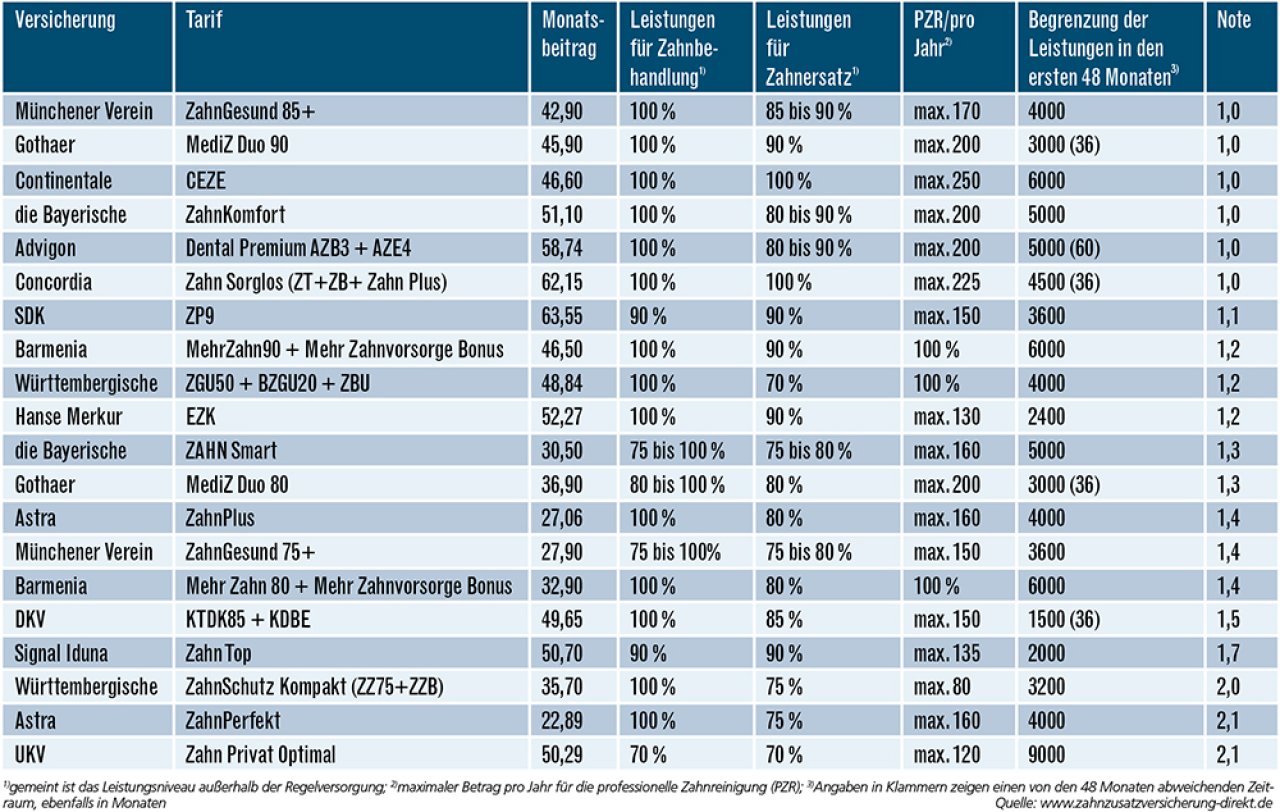

Auch in einem Alter, in dem viele unter Vorerkrankungen leiden, ist noch der Abschluss einer Zahnzusatzpolice möglich. Das zeigt der Vergleich des FOCUS MONEY-Versicherungsprofi. Im Musterfall fehlt einem 60-Jährigen ein Zahn und er hat eine abgeschlossene Parodontosebehandlung hinter sich. Für diesen und auch für den zweiten Fall wurden Komfort-Tarife ausgewählt. Das heißt: Die Leistungen müssen außerhalb der Regelversorgung beim Zahnersatz mindestens 70 Prozent betragen, beim Zahnerhalt mindestens 55 Prozent, bei der Prophylaxe mindestens 50 Prozent. Bei den 20 Angeboten für den Versicherten mit Vorerkrankungen liegt der monatliche Beitrag bei durchschnittlich 44 Euro. Für die PZR werden im Schnitt 170 Euro pro Jahr erstattet, meist für zwei Behandlungen. Das Leistungslimit beträgt im Mittel 3400 Euro in den ersten vier Versicherungsjahren. Mit diesen Kriterien lässt sich vergleichen, welche Tarife in der Tabelle in puncto Preis-Leistungs-Verhältnis über dem Durchschnitt liegen.

Die 14 Top-Tarife für beide Musterfälle.

Bei acht Tarifen von knapp der Hälfte der Anbieter ist das der Fall, wenn man bei der PZR leichte Abstriche zulässt. Sie kommen von Münchener Verein (ZahnGesund 85+ und Zahngesund 75+), die Bayerische (ZAHN Smart), Gothaer (MediZ Duo 80), Astra (ZahnPlus und ZahnPerfekt), Barmenia (Mehr Zahn 80) und Württembergische (ZahnSchutz Kompakt). Nur die Tarife von die Bayerische und DKV haben eine Wartezeit von sechs Monaten, Advigon verlangt sogar acht Monate. Altersrückstellungen bilden lediglich die Tarife von Signal Iduna, Continentale und Württembergische (ZGU 50).

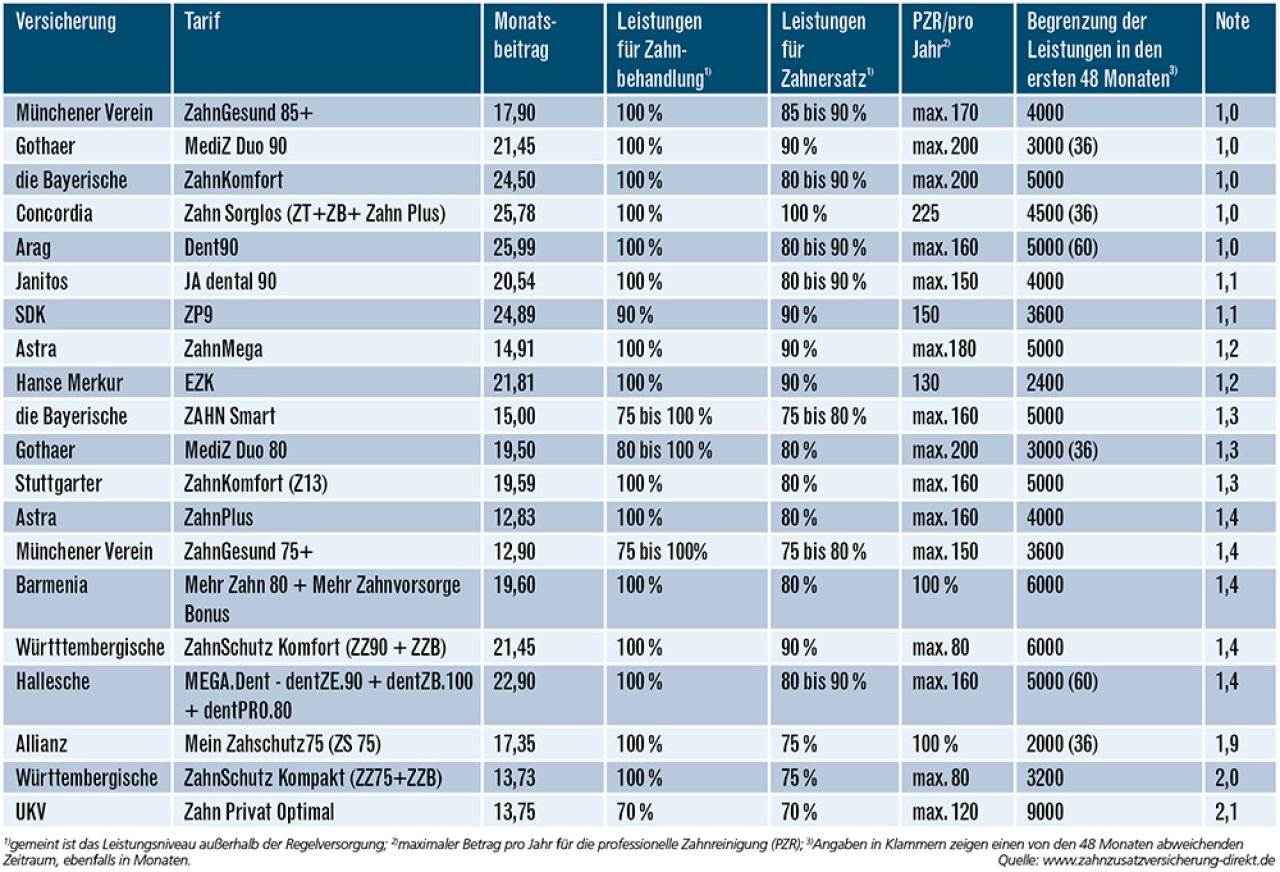

Der jüngere Versicherte ist 35 Jahre alt und hat keine Vorerkrankungen. Der durchschnittliche Monatsbeitrag liegt hier bei 19 Euro. Pro Jahr werden im Mittel maximal 160 Euro für die PZR erstattet. Die Leistungsbegrenzung in den ersten vier Jahren liegt im Schnitt bei rund 3300 Euro. Hier sind insgesamt sechs Tarife beim Preis-Leistungs-Verhältnis besonders stark: Münchener Verein (ZahnGesund 85+ und ZahnGesund 75+), Astra (Zahn-Mega und ZahnPlus), die Bayerische (Zahn Smart) und Allianz (Mein Zahnschutz 75).

Münchener Verein zweimal führend.

In beiden Beispielfällen liegt der Tarif ZahnGesund 85+ vom Münchener Verein auf dem ersten Rang. Die Benotung erfolgte über ein Punktesystem, bei dem insgesamt acht Kriterien – vom Zahnersatz über Sonderleistungen bis zur Erstattungsqualität – untersucht werden. Bei Letzterer erhält der Tarif ZahnGesund 85+ zum Beispiel 85 von 90 Punkten. Beim Zahnersatz erstattet der Tarif 85 Prozent des Rechnungsbetrags nach Vorleistung der GKV oder

90 Prozent, wenn ein vollständiges Bonusheft über zehn Jahre vorliegt.

Bei Vorerkrankungen: die besten Komfort-Zahnzusatzversicherungen

Der Versicherte ist 60 Jahre alt, hat eine Zahnlücke und eine zurückliegende, aber abgeschlossene Parodontosebehandlung. Er schließt eine Zahnzusatzversicherung ab, die für Zahnbehandlung und Zahnersatz aufkommt. Ausgewählt wurden die Tarife nach dem Preis-Leistungs-Verhältnis. Maximal zwei Tarife pro Anbieter sind berücksichtigt. Die meisten Tarife kommen ohne Wartezeiten und ohne Altersrückstellungen aus. Das Ranking richtet sich in beiden Tabellen nach der Note (Schulnotensystem) und an zweiter Stelle nach dem Monatsbeitrag.

Ohne Vorerkrankungen: die besten Komfort-Zahnzusatzversicherungen

Der Versicherte ist 35 Jahre alt und hat weder fehlende Zähne noch andere Vorerkrankungen, die für eine Zahnzusatzversicherung relevant sind. Abgeschlossen wird eine Zahnzusatzversicherung, die für Zahnbehandlung und Zahnersatz aufkommt. Kriterien wie im obigen Beispiel

Weitere Artikel

Steuerturbo für Rürup-Renten

Extra-Rente: Mehr Geld aus der Police