Honorarberatung: Die Akzeptanz ist da

Die grundsätzliche Bereitschaft, sich auf Honorarbasis beraten zu lassen, ist laut einer Untersuchung des Finanzportals. „FragFina“ hoch. 243 Euro würden Kunden dabei im Durchschnitt bezahlen. Allerdings lässt die Methodik Zweifel an der Allgemeingültigkeit der Ergebnisse aufkommen.

(Foto: © Marco2811- stock.adobe.com)

„Die weitverbreitete Meinung unter Finanzberatern ist, dass Kunden in der Regel nicht bereit sind, für eine Beratung ein Honorar zu zahlen.“ Mit dieser Ausgangsthese beginnt eine sogenannte Fallstudie zum Thema Honorarberatung des Finanzportas „FragFina“, das zur Finum Finanzhaus AG gehört. Tatsache ist: Die Honorarberatung als Alternative oder auch Ergänzung eines provisionsgestützten Vertriebs wird seit langem diskutiert, viel gepriesen und teilweise auch schon angewendet. Aber wirklich durchgesetzt hat sie sich noch nicht.

Untersuchung zeigt hohe Akzeptanz für Honorarberatung

Die Untersuchung der „FragFina“-Gründer Dennis Rose und Benjamin de Groot wird daran sicherlich nichts ändern, liefert aber interessante Einblicke zu den Einstellungen der Kunden. Für den Report wurden 600 Privatanleger, die sich schriftlich oder telefonisch bei „Fragfina“ zu Finanzfragen informiert hatten, nach der grundsätzlichen Bereitschaft, ein Honorar für die Beratung zu bezahlen, befragt – und wenn ja, wie hoch das Honorar für diese Leistung sein sollte.

Produktunabhängige Beratung ist wichtig

Ergebnis: Bei 85 Prozent der Teilnehmer ist eine hohe Bereitschaft vorhanden, die Leistung zu bezahlen. Allerdings erwarteten die Befragten vor allem „eine objektive, also produktunabhängige Beratung“. Die Befragung ergab demnach, dass es den Verbrauchern bei einer Honorarberatung weniger um den konkreten Abschluss geht. Sie erwarten aber eine „Einordnung“ oder einen „generellen Check“ der bestehenden Verträge. Diesen Service würden sie dann auch entsprechend vergüten. Bei Kunden, die noch keine oder kaum Finanzprodukte haben, herrsche sogar die Meinung vor, dass eine Auswertung und Analyse nur durch ein Honorar überhaupt unabhängig sein kann.

Akzeptiertes Honorar im Durchschnitt bei 243 Euro

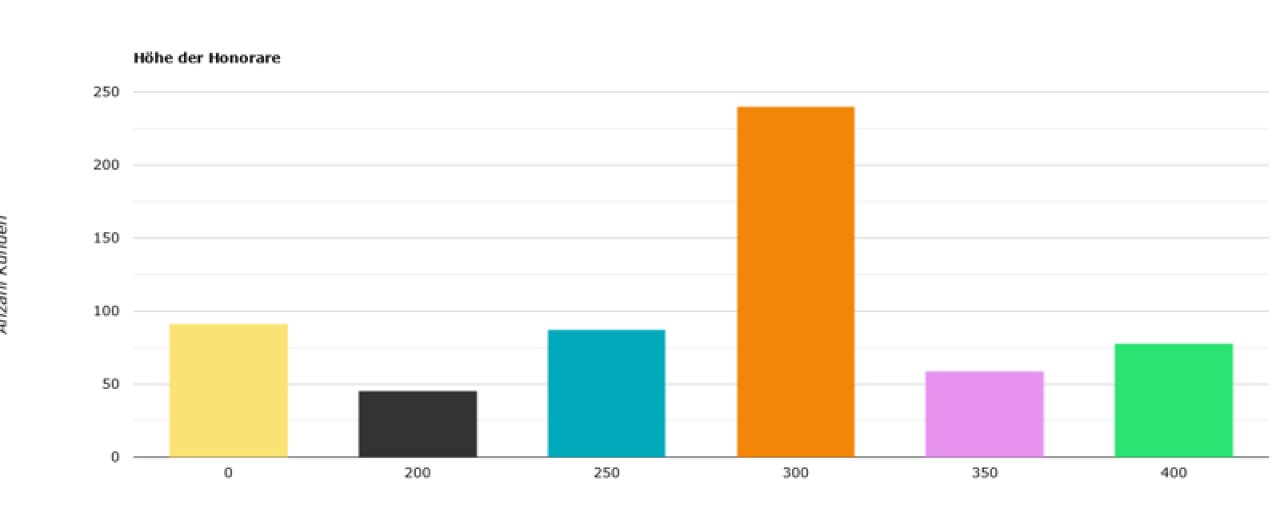

Die Spanne der genannten Honorare lag zwischen 200 und 400 Euro. 91 Verbraucher gaben an, kein Honorar zahlen zu wollen. „Dies lag entweder daran, dass grundsätzlich keine Bereitschaft für ein Honorar vorhanden war, oder daran, dass der Anfragegrund kein Honorar gerechtfertigt hat“, schreiben Rose und de Groot. Dies war zum Beispiel der Fall bei einer reinen Vermittlung eines Finanzprodukts (singulärer Produktverkauf). In so einem Fall gab es keine Analyse oder Beratung. Die durchschnittliche Höhe des als akzeptabel erachteten Honorars lag bei 243 Euro. Eine Einordnung, was für diesen Betrag in Art und Umfang an Beratung am Markt erwartet werden kann, liefert die Untersuchung nicht.

Älter Kunden würden mehr zahlen, haben aber auch mehr Bedarf

Eine weitere grundsätzliche Feststellung ist, dass mit steigendem Alter die Bereitschaft steigt, ein höheres Honorar zu zahlen. „Das hat unserer Auffassung nach den Grund, dass zum einen mehr Geld zur Verfügung steht und zum anderen der Aufwand erhöht ist. Mit steigendem Alter gibt es in der Regel mehr Finanzverträge, die bei einer Analyse geprüft werden müssen“, so die Autoren. Die Beratungswünsche wiederum waren sehr unterschiedlich. Oftmals gab es mehrere Nennungen, da in der Regel eine ganzheitliche Beratung angefragt wurde. Diese umfasst die Betrachtung von Versicherungen, Altersvorsorge (Nettopolicen), Geldanlagen, Immobilien und Finanzierungen.

Bemerkenswertes Fazit

Studien dienen oft vertrieblichen Interessen der Auftraggeber und liefern fragwürdige Interpretationen. Einer solchen Bewertung kommt „FragFina“ mit einer selbstkritischen Aussage zuvor: „Auch wenn diese Ergebnisse positiv überraschen, glauben wir, dass man diese nicht pauschal auf die Bevölkerung der BRD anwenden kann. Insbesondere der Personenkreis, der sich a) eine Finanzberatung leisten möchte und b) sich eine Finanzberatung leisten kann und c) sich aktiv um eine Finanzberatung bemüht, hat sich bei uns gemeldet. Dadurch glauben wir, dass wir nur einen Teil der Bevölkerung erreichen und keine Allgemeingültigkeit erkennen können.“

Nichtsdestotrotz sagt Rose auch: „Ich glaube, dass das Thema Beratungshonorar noch in den Kinderschuhen steckt, aber viele Vorteile für die Verbraucherinnen und Verbraucher, aber auch für Branche und unsere Gesellschaft bringen kann.“

Weitere Artikel

Beruflicher Schutz: Maklerverband optimiert Checkliste

DVAG: Der hybride Vertrieb ist auf dem Vormarsch