Bundesbank: Rentenbeginn mit Lebenserwartung koppeln

Die Bundesbank hat sich in ihrem aktuellen Monatsbericht zur Stabilisierung des gesetzlichen Rentensystems geäußert. Der Vorschlag läuft darauf hinaus, dass Renteneintrittsalter an die prognostizierte Lebenserwartung zu koppeln. Bereits 2019 war die Notenbank mit einem solchen Vorstoß auf ein geteiltes Echo gestoßen.

(Foto: pasja1000/Pixabay)

Die Deutsche Bundesbank plädiert für ein höheres Renteneintrittsalter, um die gesetzliche Rente zu sichern. Eine Koppelung des Rentenalters an die Lebenserwartung könnte demnach das System der gesetzlichen Rente langfristig stabilisieren. In vielen Ländern der Europäischen Union steige inzwischen das Eintrittsalter in die Rente mit der Lebenserwartung, führt die Bundesbank in ihrem Monatsbericht Juni aus. Sie empfiehlt der Bundesregierung, sich daran zu orientieren.

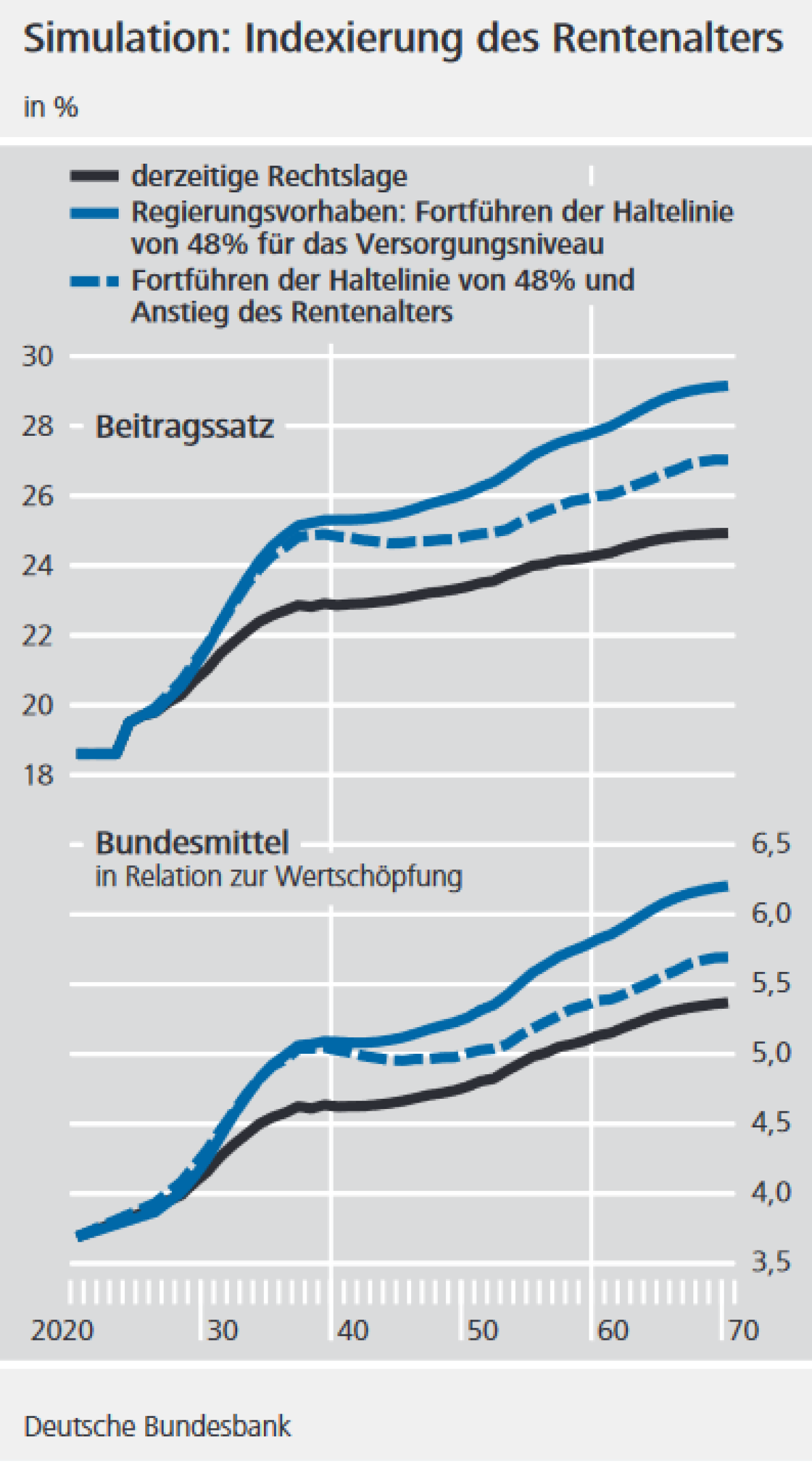

„Es verlängern sich somit nicht allein die Rentenbezugs-, sondern auch die Beitragsphasen”, erklären die Volkswirte der Notenbank. Dies verringere den Druck spürbar, immer wieder andere Stellgrößen wie den Beitragssatz und die steuerfinanzierten Mittel des Bundes für die Rentenkasse anpassen zu müssen. „Die Kopplung dämpft den Druck auf Beitragssatz und Bundeshaushalt spürbar“, heißt es in dem Bericht. Auch müsste dann nicht regelmäßig neu über das Renteneintrittsalter debattiert werden. Laut Bundesbank zeigen aktuelle Simulationsrechnungen das langfristig eine Anhebung des Renteneintrittsalters auf 69 Jahre sinnvoll ist.

Regierung setzt auf Kapitaldeckung

Die Ampel-Koaltion hat sich vorgenommen, das Mindestrentenniveau – also das Verhältnis der Rente zum Durchschnittslohn – von 48 Prozent „dauerhaft“ zu sichern. Rentenkürzungen oder eine Anhebung des Renteneintrittsalters schlossen die Parteien aus. Stattdessen versprachen sie, für die Rentenkasse neues Kapital anzusparen: als dauerhaften Fonds, professionell verwaltet und global angelegt. Die Altersgrenze für den Bezug der gesetzlichen Rente wird seit 2012 schrittweise von 65 auf 67 Jahre im Jahr 2031 angehoben. Sie gilt dann für 1964 oder später Geborene – es sei denn, sie kommen auf eine nachgewiesene Versicherungszeit von 45 Jahren. Dann können sie bereits mit 65 Jahren in Rente gehen.

Transparente Kalkulation

Die Bundesbank hatte bereits 2019 die Debatte um eine weitere Anhebung des Rentenalters auf fast 70 Jahre befeuert. In ihrem aktuellen Monatsbericht bekräftigt die Bundesbank ihre Haltung: „Die Simulationen bis 2070 zeigen, dass der Druck auf die Rentenfinanzen spürbar nachlässt, wenn das Rentenalter nach 2031 weiter sukzessive zunimmt. Zwar steigen der Beitragssatz und die Bundesmittel immer noch erheblich. Langfristig nehmen sie aber weniger stark zu als bei unverändertem Rentenalter.“

Generell rät die Bundesbank der Bundesregierung dazu, möglichst transparent darzulegen, was ein bestimmtes Versorgungsniveau im Alter die Menschen kostet: „Bei aller Schätzunsicherheit spricht viel dafür, einen sehr viel längeren Zeitraum zugrunde zu legen als in den derzeitigen Rentenversicherungsberichten. Denn die Berechnungen sollten auch für diejenigen eine Orientierung bieten, die aktuell am Beginn ihres Erwerbslebens stehen.” Neben der gesetzlichen Rente gilt auch die staatlich geförderte private Altersvorsorge (Riesterrente) als reformbedürftig.

Weitere Artikel

Versichern nicht vergessen: Welche Policen Azubis zum Start brauchen

Selbstständige: Lebensstandard im Alter stark gefährdet