Cyberversicherung: BaFin bemängelt fehlende Schadendaten

Die BaFin hat sich einen Überblick über den Cyberversicherungsmarkt verschafft. Fazit: Bei der Aufbereitung von Daten hapert es bei den Versicherern noch. Dafür sind die Bruttobeitragseinnahmen in den vergangenen fünf Jahren stark gestiegen. Der Anteil am Gesamtgeschäft fällt derzeit aber noch moderat aus.

(Foto: VHV)

Das Thema Cyberkriminalität hat in der öffentlichen Wahrnehmung deutlich an Bedeutung gewonnen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat untersucht, wie sich das Geschäft mit Cyberversicherungen zuletzt entwickelte. Dazu wurden Anbieter solcher Policen befragt. Nun präsentieren die Finanzaufseher einen Überblick über die wesentlichen Erkenntnisse.

Versicherer weiter mit erheblichen Datenlücken

So habe die Umfrage große Datenlücken bei den Versicherern gezeigt. Die Rückmeldungen seien insgesamt sehr

heterogen gewesen, nur wenige Versicherer hätten vollständige Angaben zur Verfügung stellen können. Zum Teil haben die Versicherer laut BaFin nicht ausreichend Daten vorgehalten, um die Zahlen der Gewinn-und-Verlust-Rechnung in der geforderten Granularität (Verdichtung) abzubilden. Bei der Aufteilung der Aufwendungen, den Angaben zu den Deckungssummen und der Schadenverursachungsstatistik nach den drei angegebenen Komponenten Eigenschaden, Drittschaden (Haftpflicht) und Service seien die Daten ebenfalls teilweise unzureichend, da die Datensysteme der Unternehmen dies nicht abbilden könnten. Immerhin habe sich aber die Datenqualität in den vergangenen Jahren bereits verbessert und sei ausreichend gewesen, um der BaFin wertvolle Einblicke in das bislang nicht einer gesonderten Berichterstattung unterliegende Segment der Cyberversicherungen zu liefern.

Cybersegment wächst, ist aber noch nicht stabil

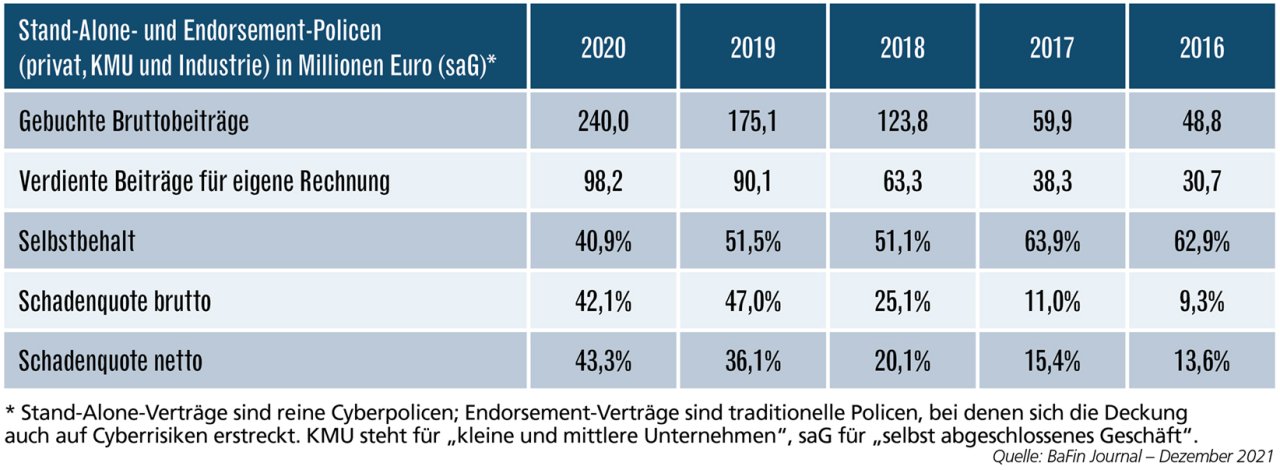

Vor allem in den vergangenen beiden Jahren ist das Segment der Cyberpolicen gewachsen, die gebuchten Bruttobeitragseinnahmen stiegen im Jahr 2020 deutlich auf rund 240 Millionen Euro. Diese dynamische Entwicklung sei angesichts der zunehmenden Bedrohung aus dem Cyberraum zu erwarten gewesen. Und dennoch ist dieses Segment nach wie vor als klein zu bezeichnen und befindet sich in der Entwicklung, so die Experten der BaFin. Die Schadenverläufe seien noch nicht stabil, wobei die Brutto-Schadenquoten (zuletzt 42,1 Prozent) von der Aufsichtsbehörde als relativ moderat bewertet werden. Das Industriegeschäft sei dabei regelmäßig schlechter als das Versicherungsgeschäft mit kleinen und mittleren Unternehmen und Privatkunden gelaufen. So lag die Brutto-Schadenquote für das Industriegeschäft 2020 in Deutschland bei 53,0 Prozent. Der Selbstbehalt sei mit 40,9 Prozent auch eher gering, was bedeutet, dass Rückversicherer entsprechend stärker an Cyberschadenfällen beteiligt sind.

Produkte nur schwer vergleichbar

Neben der rein quantitativen Datenerhebung stellte die BaFin bei ihrer Umfrage auch qualitative Fragen zu den Produkten, zur Tarifierung und zum Risikomanagement. So fragte sie die Unternehmen, inwieweit sie bei der Produktkonzipierung auf die unverbindlichen Musterbedingungen des Gesamtverbands der deutschen Versicherungswirtschaft (GDV) zu Cyberversicherungen zurückgreifen. Sie sollen Versicherern die Entwicklung eigener Angebote erleichtern und sind zugleich für die Industrie und vor allem für kleine und mittelständische Unternehmen sowie Makler ein Vergleichsmaßstab, um Versicherungsangebote zu bewerten. Hier zeigt sich laut BaFin, dass sich die Policen sehr unterscheiden. Es gebe eine gewisse Bandbreite an verwendeten Bedingungswerken, was Kunden die Vergleichbarkeit erschwere. Ein ähnliches Bild ergebe sich mit Blick auf die Nutzung der vom GDV entwickelten Fragebögen zur Risikomessung. Praktisch alle Versicherer verwendeten derartige Fragebögen, allerdings wichen sie häufig von den GDV-Vorgaben ab und verwendeten diesen verkürzt.

Pricing bleibt große Herausforderung

Bei der Preisgestaltung (Pricing) werde die Problematik der noch fehlenden Schadenhistorie besonders deutlich. So hätten viele Versicherungsunternehmen angegeben, dass sie zur Ermittlung des Preises einen mehr oder weniger umfangreichen Mix aus den Daten verwenden. Eine wesentliche Rolle spielten zudem Expertenschätzungen. Eine annahmebasierte Preisgestaltung ist offenkundig verbreitet, stellt die BaFin fest. Mittlerweile könnten aber einige Anbieter bei der Tarifierung den Schadenverlauf des eigenen Portfolios stärker nutzen. Diesen Weg müssten die Gesellschaften weiterverfolgen. Das angemessene und valide Pricing bleibe jedoch zunächst noch eine sehr große Herausforderung. Die BaFin schreibt: „Es fehlt nicht nur die Schadenhistorie. Hinzu kommt die dynamische Entwicklung von Schadenszenarien. Es wird daher nach wie vor erforderlich sein, dass die Unternehmen bei der Tarifierung Vorsicht walten lassen, gegebenenfalls nur geringe Anteile zeichnen und auf einen angemessenen Rückversicherungsschutz achten.“

Überblick über selbst abgeschlossenes Geschäft in Deutschland

55 Versicherer im Fokus

Die BaFin hat 55 Erst- und Rückversicherer mit Sitz in Deutschland und fünf Niederlassungen von EU-Versicherern in Deutschland in ihre Umfrage einbezogen. Die Aufsicht hat die Versicherungsunternehmen gebeten, Kennzahlen der Gewinn-und-Verlust-Rechnung zum Cyberversicherungsgeschäft im Zeitraum 2016 bis 2020 bereitzustellen.

Dabei sollten die Anbieter einerseits zwischen dem Geschäft mit Privatpersonen, kleinen und mittleren Unternehmen (KMU) und der Industrie unterscheiden, andererseits zwischen Stand-Alone- und Endorsement-Verträgen. Bei den Stand-Alone-Verträgen handelt es sich um reine Cyberpolicen. Endorsement-Verträge sind traditionelle Policen, bei denen sich die Deckung auch auf Cyberrisiken erstreckt.

Abgefragt wurden Daten zu Beiträgen und Schadenaufwendungen. Dabei mussten die Versicherer unterscheiden nach Kundengruppen - privat, kleine und mittlere Unternehmen, Industrie - und nach den drei Komponenten Eigenschaden, Haftpflicht (Drittschaden) und Service (zum Beispiel Krisenkommunikation). Im Zentrum der Umfrage standen die in Deutschland gezeichneten Policen. Daneben hat die BaFin aber auch Daten und Angaben zu EU-weit und weltweit gezeichnetem Versicherungsgeschäft abgefragt.

Weitere Artikel

BaFin-Report: Nachfrage für Cyber-Versicherungen legt kräftig zu

Die Ransomware-Bedrohung