Altersvorsorge und Corona: In der Krise Verträge retten

Wenn Kurzarbeit die Altersvorsorge bedroht, sind verantwortungsbewusste Vermittler gefragt. Argumente und ein Tool helfen bei der Beratung.

(Foto: Gerd Altmann/Pixabay)

Millionen in Kurzarbeit.

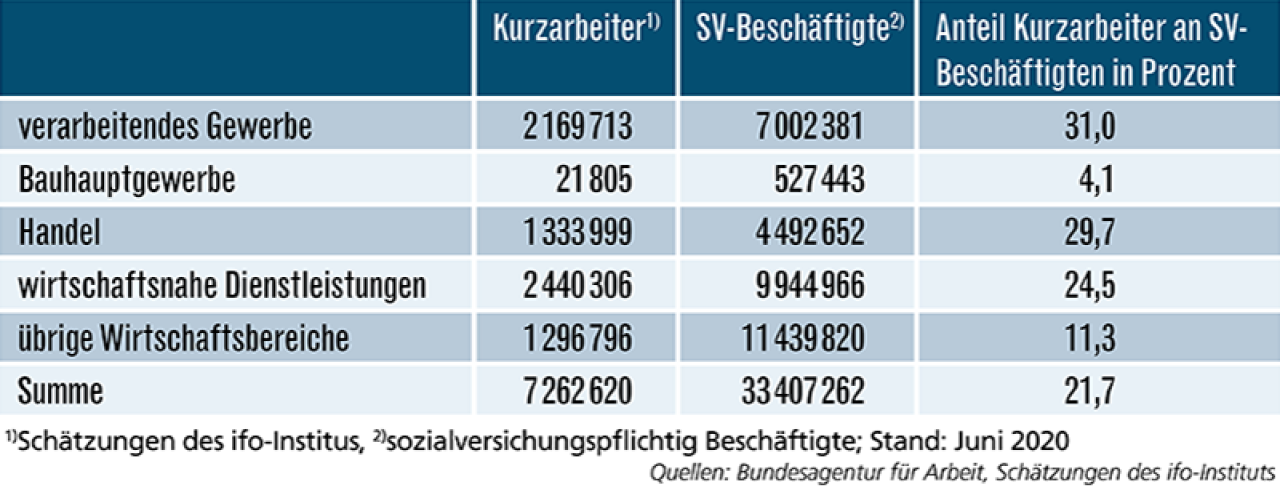

Die Coronakrise hat verheerende Auswirkungen: Umsatzrückgänge, Lieferkettenprobleme oder Betriebseinschränkungen zwingen derzeit viele Unternehmen zur Kurzarbeit. Im Mai waren hierzulande 7,3 Millionen Beschäftigte betroffen, hat das ifo-Institut jetzt errechnet. „Diese Zahl war noch nie so hoch“, sagt ifo-Arbeitsmarktexperte Sebastian Link. Der traurige Rekord kann weitreichende Folgen für die Altersvorsorge haben, geht aus einer Umfrage im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) hervor.

Jeder Fünfte ist betroffen

Dramatische Folge der Corona-Einschränkungen: Im Mai waren 7,3 Millionen Beschäftigte in Kurzarbeit, so exklusive Berechnungen des ifo-Instituts. Das war mehr als jeder Fünfte.

In der Not leidet die Altersvorsorge.

Die alarmierenden Ergebnisse: Jeder fünfte Haushalt verfügte in diesem März und April über weniger Einkommen. Gehalt oder Einnahmen aus selbstständiger Tätigkeit fielen durch Kurzarbeit oder Arbeitslosigkeit teilweise oder ganz weg. Besonders schlimm traf es größere Haushalte, denn unter den vierköpfigen Familien lag der Anteil bei 28 Prozent – offenbar eine Folge der häuslichen Kinderbetreuung. Häufigstes Opfer der Misere war die Altersvorsorge: 19 Prozent strichen die Sparrate für die Absicherung im Alter zusammen oder stellten das Sparen vorerst ganz ein. „Kürzungen bei diesen Verträgen entfalten in aller Regel erst in ferner Zukunft ihre Wirkung und fallen damit leichter“, erläutert DIA-Sprecher Klaus Morgenstern. Der Experte rät, die bestehenden Verträge nicht ganz aufzugeben.

Kündigung vermeiden – Herausforderung für Makler.

Noch deutlicher wird das Institut für Vorsorge und Finanzplanung (IVFP). „Die Kündigung der privaten Altersvorsorge ist die schlechteste Lösung“, meint IVFP-Geschäftsführer Michael Hauer und ergänzt: „Die Lebens- und Rentenversicherer bieten stattdessen viele Optionen, die Absicherung an sich ändernde Bedürfnisse und Rahmenbedingungen anzupassen.“ Hier im Sinne des Kunden zu helfen, ist jetzt auch Aufgabe der Makler. Denn: „Sämtliche Vertragsänderungen sollten wohldurchdacht und besprochen werden, um die Altersvorsorge nicht zu gefährden“, so Hauer.

Viele Kunden verunsichert.

Mit solchen Herausforderungen konfrontiert ist auch Stefan Misselbeck von Bernhard Assekuranzmakler aus Hamburg: „Viele Kunden sind verunsichert, reagieren hektisch, rufen an und wollen kündigen. Fast immer aber lassen sich bessere Lösungen finden.“ Betroffen sei vor allem das untere Einkommensdrittel, so die Erfahrung des Bereichsleiters Personenversicherung Neukunden. Je nach persönlichem Verhältnis spreche er mit seinen Mandanten auch über alternative Sparmöglichkeiten im Bereich des privaten Konsums.

Jüngere tragen die größte Sparlast.

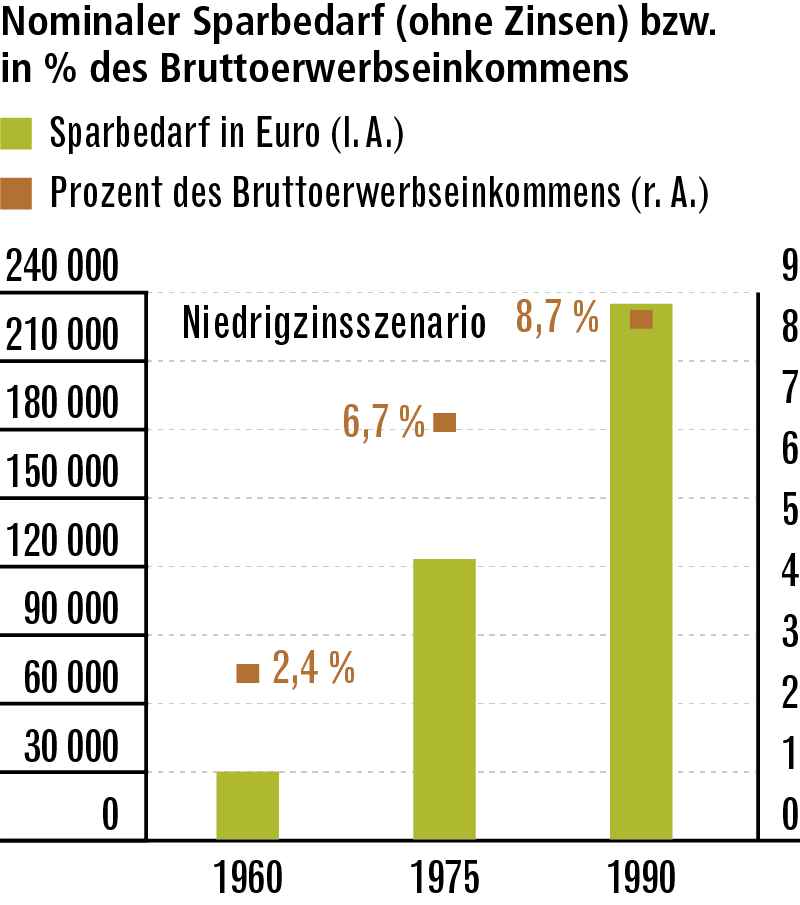

Der Extrarente kommt im Ruhestand große Bedeutung zu. Für die einen geht es darum, den Lebensstandard auf gewohntem Niveau zu halten, für andere gilt es, nicht in die Altersarmut abzurutschen. Sicher ist: Die Rente vom Staat wird nicht reichen und die größte Sparlast tragen die jüngeren Generationen. Das hat Prognos für den Branchenverband GDV berechnet. Das Forschungsinstitut hat für die Jahrgänge 1960, 1975 und 1990 ermittelt, wie viel sie jeweils sparen müssen, um die Rentenlücke zu schließen. Als Zielgröße wurde in der Studie ein Rentenniveau von 55 Prozent gewählt, wie es bis zur Einführung der Riester-Reform galt.

Höherer Sparbedarf wegen niedriger Zinsen.

Für den höheren Sparbedarf gibt es mehrere Gründe: Zum einen sinkt das Rentenniveau von 48,3 Prozent bei Renteneintritt 2026 auf 41,9 Prozent bei Beginn des Ruhestands im Jahr 2057. Zum anderen legt die Lebenserwartung stärker zu als das Renteneintrittsalter. Als weiteren Parameter haben die Forscher das Zinsniveau verändert und fanden heraus: Sollten die Zinsen noch sehr lange auf dem aktuell sehr niedrigen Niveau verharren – wovon angesichts enormer geldpolitischer Corona-Hilfspakete mittlerweile auszugehen ist –, steigt auch der Sparbedarf und die Kluft zwischen den Generationen nimmt stark zu.

Konkret bedeutet das: Bei den 1960ern ergibt sich ein nominaler Sparbedarf von 30.000 Euro oder 2,4 Prozent des Bruttoerwerbseinkommens. Die 1975er müssten 123.000 Euro oder 6,7 Prozent sparen. Der Jahrgang 1990 müsste sogar fast 233.000 Euro oder 8,7 Prozent beiseitelegen. Das Szenario macht es klar: Gerade jetzt sollten die Sparer ihre Altervorssorge keinesfalls vernächlässigen.

Alte Tarife sind Gold wert.

Das sehen auch die Fachleute der Rating-Agentur Franke und Bornberg (fb) so. Auf keinen Fall sollten Kunden alte hochverzinste Tarife kündigen. „Gerade in Zeiten der Krise ist die höhere Überschussbeteiligung Gold wert“, sagt fb-Experte Leonard Wolf.

Gleiches gelte für fondsgebundene Versicherungen. „Verluste entstehen erst, wenn man sie realisiert“, so Wolf. Doch wie können Kunden bei finanziellen Engpässen ihre Altersvorsorge (AV) retten, ohne sie gleich zu kündigen? Verlässliche Berater klären ihre Kunden in der Krise auf – gleichzeitig sehen sie sich einem Dschungel an unterschiedlichsten Regelungen ausgesetzt. Digitale Unterstützung

bieten jetzt zwei fb-Vorsorgeretter-Profile, die die Experten aus ihrem riesigen Fundus an Vergleichskriterien entwickelt haben.

Digitale Hilfe von Franke und Bornberg.

Das Profil AV ist auf alle drei Schichten der Altersvorsorge anwendbar. Also auf Basisrenten der ersten Schicht, auf Direktversicherungen als Produkte für die betriebliche Altersvorsorge und auf Riester-Renten (zweite Schicht) sowie auf ungeförderte private Lebens- und Rentenversicherungen der dritten Schicht. Der AV-Vorsorgeretter ist in der Lage, für nahezu alle, auch für historische Tarife des Marktes, die Bedingungswerke zu durchleuchten. „Mit wenigen Eingaben überprüft der Vermittler ganz einfach digital, wie flexibel ein Vertrag auf Änderungen reagiert“, erläutert Wolf. Dabei gibt das Tool Antworten auf rund 30 Prüffragen und erstellt ein mehrfarbiges, übersichtliches Profil.

Vorsorgeretter checkt zwei Tarife parallel.

Ist etwa das Aussetzen der Beitragsdynamik ohne Nachteile möglich? Unter welchen Bedingungen kann der Kunde bei kurzfristigen Zahlungsschwierigkeiten den Vertrag beitragsfrei stellen? Gibt es die Möglichkeit einer Nachzahlung? Lässt der Versicherer ein Policendarlehen zu? Welche Limits und Fristen gelten bei Teilauszahlungen? „Ein besonderer Vorteil des Vorsorgeretters ist, dass Makler hier zwei Tarife parallel checken können und auf einen Blick sehen, welcher der flexiblere ist“, so Wolf.

Betriebliche Altersvorsorge in Gefahr.

Bei Kurzarbeit einem besonderen Risiko ausgesetzt ist die betriebliche Altersvorsorge (bAV). Grundsätzlich gilt zwar auch hier: Hat der Arbeitgeber seinen Beschäftigten eine Zusage auf durch ihn finanzierte bAV-Leistungen gegeben, muss er diese fortführen. Ist allerdings die Rente vom Chef an die Höhe des Gehalts gekoppelt, sind Kürzungen möglich. Diese hängen letztlich vom Ausmaß der Kurzarbeit ab. Wird die Arbeit vorübergehend ganz eingestellt, handelt es sich um Kurzarbeit Null. „In diesem Fall fällt der Entgeltanspruch des Arbeitnehmers gegenüber dem Arbeitgeber vorübergehend weg und damit ruht auch die bAV-Beitragspflicht des Arbeitgebers“, erläutert Markus Kirner, Rentenberater der Hamburger Kanzlei Michaelis. Allerdings können Betriebsvereinbarungen oder Verträge andere Regelungen vorsehen.

Bei Kurzarbeit Null das Nachsehen.

Auch Arbeitnehmer, die ihre bAV-Beiträge ganz oder teils durch Entgeltumwandlung selbst finanzieren, haben bei Kurzarbeit Null das Nachsehen. Denn das Geld vom Staat ist eine Lohnersatzleistung und kann nicht umgewandelt werden. In vielen Fällen kann der Kunde seine bAV dann aber mit privaten Beiträgen selbst weiterführen. Auch hier können Makler jetzt konkret Hilfestellung geben.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst