Assekurata: Zinsanstieg dürfte für Entlastung sorgen

Die Ratingagentur hat den deutschen Lebensversicherungsmarkt unter die Lupe genommen. So dürfte die sich anbahnende Zinswende bei den Anforderungen an Zinszusatzreserve und Solvency II eine gewissen Entspannung bringen. Der Rückgang der Prämieneinnahmen soll sich aber fortsetzen.

(Foto: © Monster Ztudio - stock.adobe.com)

Die Ratingagentur Assekurata hat einen „Marktausblick zur Lebensversicherung“ veröffentlicht. Zentrale Aussagen der Analyse sind, dass die Lebensversicherer bisher robust durch die Corona-Pandemie gekommen und die Solvenzquoten gestiegen sind. Dagegen stehe das Wachstum durch die wirtschaftlichen und geopolitischen Krisen unter Druck. Hoffnung mache der Zinsanstieg, der die Anforderungen an die Zinszusatzreserve und Solvenz deutlich entlastet. Dafür wird die Branche laut Assekurata in den HGB-Bilanzen aber stille Lasten verkraften müssen.

Branche profitiert durch geringere ZZR und höhere Solvenzquoten

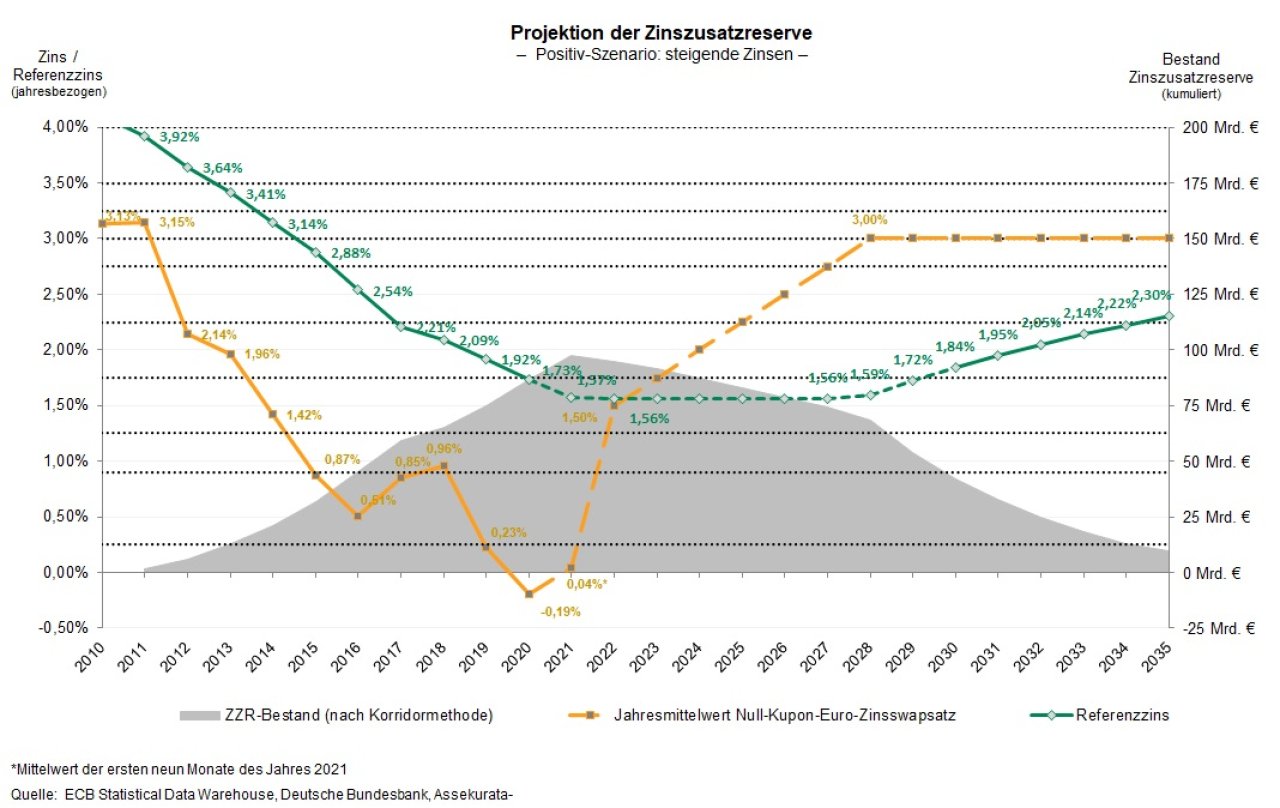

Im Detail: Im Zuge des langjährigen Niedrigzinsumfeldes hatten die Lebensversicherer bis Ende 2021 rund 97 Milliarden Euro an Zinszusatzreserve (ZZR) zur bilanziellen Absicherung ihrer Altgarantien gestellt. Nach Auffassung der Ratingagentur wird die Branche im Geschäftsjahr 2022 aber bereits die ersten Rückflüsse aus der ZZR erhalten. „Die zuletzt abrupt gestiegenen Zinsen führen zu einer völlig neuen Situation, da der branchenweite Referenzzins für die ZZR-Zuführungen nicht weiter sinkt“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Das hat zur Folge, dass viele Lebensversicherer den Höchstwert an ZZR nun bereits erreicht haben.“ Unter der Annahme eines gleichbleibenden Zinsniveaus prognostiziert der Analyst, dass sich der Referenzzins im Geschäftsjahr 2022 bei 1,56 Prozent einpendeln wird (Vorjahr: 1,57 Prozent). Sollte sich die positive Tendenz bei Zinsen weiter fortsetzen, bliebe der Referenzzins bis 2027 auf konstantem Niveau und würde dann erstmalig steigen, wodurch sich der ZZR-Abbau zusätzlich beschleunigen würde.

Von den steigenden Zinsen profitieren viele Lebensversicherer auch mit Blick auf die EU-Richtlinie Solvency II, so Assekurata. Die hohe Zinssensibilität der Kapitalanlagebestände sei hinsichtlich der Krisenvorsorge bisweilen ein Problem für Lebensversicherer gewesen, da die niedrigen Zinsen auch niedrige Solvenzquoten zur Folge hatten. „In der jetzigen Situation tritt jedoch der gegenläufige Effekt ein: Die Solvenzquoten sind bereits 2021 deutlich angestiegen und werden ihren Positivtrend auch 2022 fortsetzen“, so Heermann.

Stille Lasten auf HGB-Seite

Der Zinsanstieg hat laut Assekurata aber auch eine Schattenseite. Während der Niedrigzinsphase der vergangenen Jahre hätten viele Versicherer Zinstitel mit langen Laufzeiten gekauft, um ihre Leistungsverpflichtungen sicherstellen zu können. So seien derzeit noch etwa 77 Prozent der Kapitalanlagen der Lebensversicherer in festverzinslichen Anlagen investiert. „Die konservative Anlagepolitik der Branche führt in Zeiten steigender Zinsen zu stillen Lasten in den Büchern der Lebensversicherer, sprich zu geringeren Marktwerten gegenüber den Buchwerten der Kapitalanlagen“, sagt Heermann. Während Ende 2021 im Gesamtmarkt die Bewertungsreserven noch bei etwa 15 Prozent der Buchwerte beziehungsweise 150 Milliarden Euro lagen, geht Assekurata aktuell davon aus, dass auf Branchenebene insgesamt bereits stille Lasten in Höhe von 40 Milliarden Euro entstanden sind. Zwar sind die Lebensversicherer in der Regel nicht verpflichtet, die zinsinduzierten stillen Lasten bilanziell abzuschreiben, jedoch mindert sich dadurch die Ertragssubstanz in ihren HGB-Bilanzen, so die Analyse.

Kapitalanleger sind skeptisch

Die geänderte Marktsituation spiegele sich auch in einer von Assekurata durchgeführten Befragung unter Kapitalanlegern bei Versicherern wider. Hier gaben die Teilnehmer zwar mehrheitlich an, dass sie ihre Portfolien weiter in Richtung Substanzwerte wie Immobilen, Infrastruktur oder Private Equity umschichten wollen. Im Vergleich zum Vorjahr planen jedoch mehr Asset Manager, festverzinsliche Wertpapiere in ihrem Portfolio zu halten und nicht zu verkaufen. Die Ratingagentur vermutet dahinter den verringerten ZZR-Finanzierungsbedarf. Daneben reagieren die ersten Anleger auf die gestiegene Volatilität der Aktienmärkte mit einer geplanten Reduktion der Aktienquote. „Die Grundstimmung unter den Kapitalanlegern ist aufgrund der schwierigen wirtschaftlichen und geopolitischen Lage eher negativ“, fasst Heermann die Befragungsergebnisse zusammen.

Moderater Rückgang des Prämienbestandes

Auf Kundenseite rechnet Assekurata angesichts der negativen Konjunkturaussichten und der stark angestiegenen Inflation mit einem Nachfragerückgang nach Lebensversicherungsprodukten. „Die hohe Inflation schränkt die Sparmöglichkeiten vieler Bürger ein und zehrt an der Realverzinsung der Policen“, sagt Assekurata-Geschäftsführer Dr. Reiner Will. „Zugleich könnten konkurrierende Bankprodukte bei weiter steigenden Zinsen wieder attraktiver werden, wobei sich dieser Effekt typischerweise erst zeitversetzt einstellt, wenn die Banken die höheren Zinsen auch tatsächlich an ihre Kunden weitergeben.“ Für das Jahr 2022 rechnen die Analysten mit einem moderaten Rückgang des Prämienbestandes in der Lebensversicherung von einem Prozent, nachdem die Branche 2021 ein Minus von 1,7 Prozent zu verzeichnen hatte, das auf Rückgänge bei den Einmalbeiträgen zurückzuführen war. Demgegenüber erweise sich die Stornosituation trotz der Corona-Unwägbarkeiten bisher als stabil.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst