Berufsunfähigkeit: Welche Tarife über- und welche unterdurchschnittlich sind

Mehr als die Hälfte aller von der Beratungsgesellschaft Infinma analysierten BU-Tarife erfüllen die aktuellen Marktstandards – oder liegen darüber. Der starke Wettbewerb und neue Konkurrenz durch die Grundfähigkeitsversicherung dürften auch in Zukunft zu verbesserten Bedingungswerken in der BU führen.

(Foto: © Coloures-Pic - stock.adobe.com)

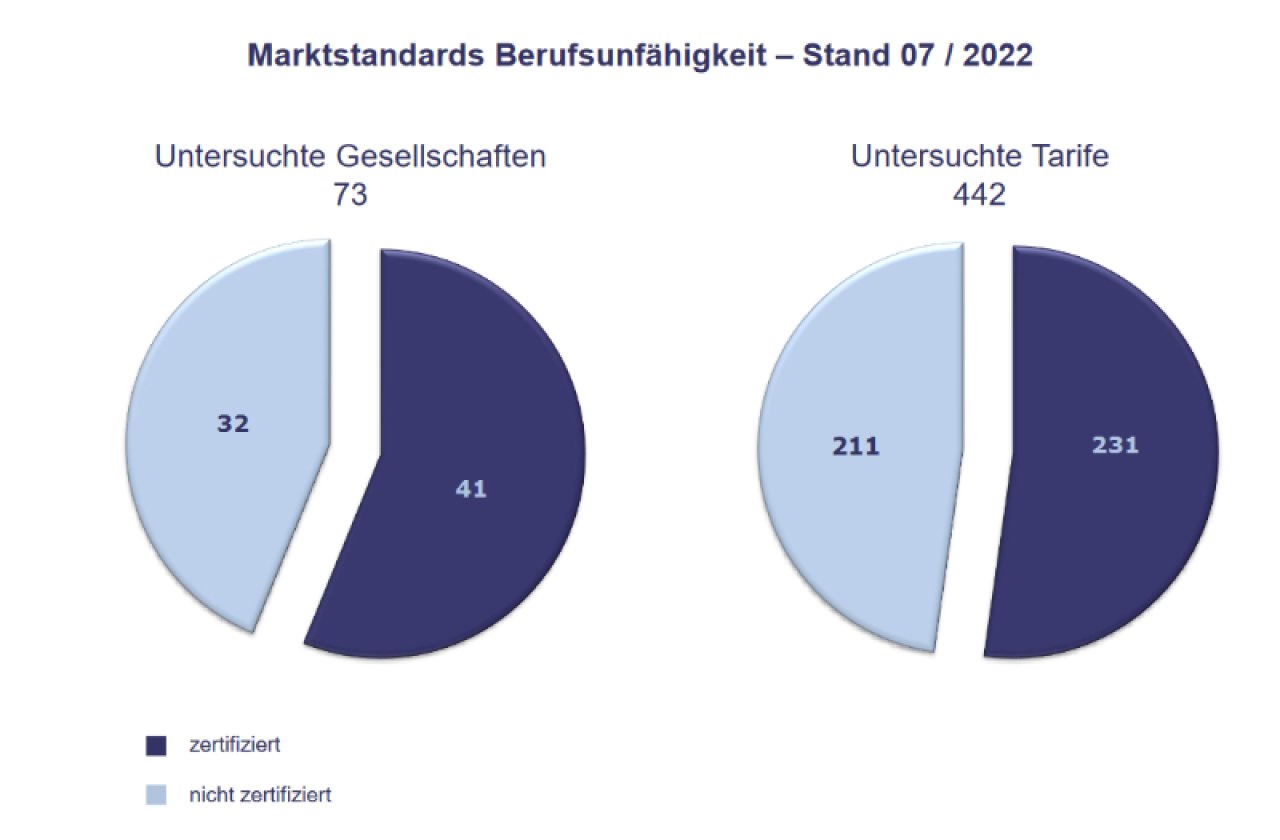

Berufsunfähigkeit (BU) ist ein häufig unterschätztes Risiko – jeder vierte Erwerbstätige in Deutschland wird im Verlauf seiner beruflichen Laufbahn mindestens einmal berufsunfähig. Die Absicherung der eigenen Arbeitskraft über eine BU-Versicherung kann deshalb in vielen Fällen sinnvoll sein. Doch das Policen-Angebot im Markt ist groß. Orientierung für Vermittler und deren Kunden bietet das Institut für Finanz-Markt-Analyse (Infinma). Seit 2011 untersucht das Beratungsunternehmen jährlich „Marktstandards in der BU“. In diesem Jahr wurden 442 Tarife von 73 Anbietern anhand der Versicherungsbedingungen auf den Prüfstand gestellt.

Bewertung der Versicherungsbedingungen auf Basis eigener Kriterien

Die Experten von Infinma haben die Qualität der Versicherungsbedingungen anhand von 18 Kriterien bewertet: Prognose, rückwirkende Leistung, abstrakte Verweisung, Verzicht auf Umorganisation bei Akademikern, Verzicht auf Umorganisation bei Kleinbetrieben, Kostenbegrenzung bei Umorganisation, Berufswechselprüfung, Leistungsbeginn, Meldefristen, Erhöhungsoption ohne Anlass, Beitragsstundung, befristete Anerkenntnisse, Meldepflicht Minderung BU, Meldepflicht Aufnahme Tätigkeit, Nachprüfung, Leistung bei Arbeitsunfähigkeit, Ausscheiden aus dem Beruf und Option auf selbstständige Anschluss-Pflegerente.

Die Autoren weisen darauf hin, dass aus diesen Merkmalen kein Rating erstellt wird, „da wir auf dem Standpunkt stehen, dass sich die einzelnen Bedingungsbestandteile nicht gegeneinander aufrechnen lassen“. Deshalb werde auch keine Bewertung in Form von Punkten vorgenommen, sondern für die einzelnen Kriterien lediglich dargestellt, ob der Versicherer eine Regelung getroffen hat, die besser oder schlechter als der Marktstandard ist.

Nachversicherungsoptionen werden wichtiger

„Nach wie vor ist der Markt in der BU in Bewegung. Möglicherweise sorgt das wachsende Angebot von immer mehr Grundfähigkeitsversicherungen für neuen Konkurrenzdruck“, sagt Infinma-Geschäftsführer Dr. Jörg Schulz. Ein großes Thema ist bei den Produktgebern aktuell offenbar die Nachversicherungsoption. Inzwischen sei es ein marktüblicher Standard, Kunden eine anlassunabhängige Leistungserhöhung ihres BU-Schutzes ohne erneute Gesundheitsprüfung anzubieten, sagt Schulz.

Wie sich Standards in der BU verändern

Interessant ist der Blick auf die Details: Die meisten Versicherer am Markt verzichten derzeit auf die sogenannte „abstrakte Verweisung“, mit der sie die Möglichkeit hätten, die Leistungen zu verweigern, wenn die versicherte Person einen anderen Beruf (Verweisungsberuf) ausüben könnte. Außerdem, so die Infinma-Analyse, hat sich am Markt die Regelung etabliert, dass die Versicherer BU-Leistungen ab dem Ersten des Monats erbringen, der auf den Eintritt der Berufsunfähigkeit folgt. Als Marktstandard hat sich auch die zumindest befristete Stundung der Beiträge bis zur Leistungsentscheidung etabliert. Bei Ablehnung der Leistungspflicht können die Beiträge ratierlich mit Stundungszinsen nachgezahlt werden.

Umorganisation: Mehr als jeder vierte Tarif reißt den Marktstandard

Zu den „K.o.-Kriterien“ gehören die Regelungen zur Umorganisation. Bei selbstständigen Akademikern mit mindestens 90 Prozent Bürotätigkeit verzichtet jeder zweite Tarif auf Umorganisation. Somit ist diese Regelung nach der Definition von Infinma als Marktstandard anzusehen. 98 weitere Angebote überfüllen den Standard, während 122 Produkte eine schlechtere Ausgestaltung aufweisen. Ebenfalls etwa jeder vierte Testkandidat unterschreitet die meist verwendete Regelung auch in den Kriterien „Verzicht auf Umorganisation bei Kleinbetrieben“ sowie „Erhöhungsoption ohne Anlass“. Andererseits schneidet in den Aspekten „Kostenbegrenzung bei Umorganisation“, „Meldepflicht Aufnahme Tätigkeit“ sowie „Leistung bei Arbeitsunfähigkeit“ keine der untersuchten Offerten schlechter als der Marktstandard ab.

Swiss Life mit den meisten Tarifen vertreten

Unter dem Strich wurden 41 der 71 in der Studie untersuchten Gesellschaften zertifiziert, von den 442 analysierten Tarifen erfüllen 231 die Vorgaben der Studienmacher. Am häufigsten vertreten sind Swiss Life mit 17 Tarifen, gefolgt von Metall Rente mit 15 Tarifen, Volkswohl Bund mit 13 und Allianz, IG BCE sowie Klinik Rente mit zwölf Produkten (Ergebnisübersicht: hier). „Obwohl sich der Marktstandard bei der Nachversicherungsmöglichkeit ohne Anlass verbessert hat, ist die Anzahl der zertifizierten Tarife in Relation zur Gesamtzahl der untersuchten Tarife angestiegen, sagt Marc Glissmann, zweiter Geschäftsführer bei Infinma. „Wir sehen, dass sich die BU auf hohem Niveau kontinuierlich weiterentwickelt. Produkteigenschaften, die noch vor wenigen Jahren ein absolutes Highlight waren, gehören inzwischen zu den ‚Must-Haves’.“ Die immer wieder geäußerte Kritik an der Qualität der Versicherungsbedingungen könne man daher nur sehr bedingt nachvollziehen.

Auch zukünftig werden die Marktstandards in Bewegung bleiben, so die Prognose von Infinma. Immer mehr Produkte haben beispielsweise bereits eine Verlängerungsoption. Auch die Regelungen zur Teilzeit werden weiter angepasst; zudem bekommen Zusatzleistungen, wie beispielsweise Einmalzahlungen bei Krebs, noch größere Bedeutung“, so Glissmann.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst