Studie: Frauen in Finanzfragen selbstbewusster

Befragung des Versicherungsberatungsunternehmens Aon zeigt, dass Frauen als wichtige Adressaten in der Altersvorsorge gezielter angesprochen werden sollten. Aufgrund ihres vergleichsweise niedrigen Einkommens erwarten viele im Ruhestand aber eine nicht auskömmiche Rente.

(Foto: © Elnur - stock.adobe.com)

Beim Einkommen sind die Unterschiede zwischen Frauen und Männern nach wie vor groß. Gender Pay Gap, unterbrochene Erwerbsbiographien und niedrigere Renten gelten als die wichtigsten Gründe für die finanzielle Ungleichheit. Gleichzeitig aber schätzen Frauen ihre eigene finanzielle Kompetenz meist als besser ein als die ihrer Partner. In Sachen Finanzen – und damit auch betrieblicher Altersversorgung – sind Frauen somit wichtige Adressaten. Das zeigt eine Studie des Versicherungsberatungs- und Dienstleistungsunternehmens Aon zum Thema Frauen und Rente.

„Die Ergebnisse unserer Studie sind auf mehreren Ebenen hochinteressant“, sagt Fred Marchlewski, CEO von Aon. „Einerseits zeigt sie, dass Männer und Frauen ähnliche Wünsche in der Altersvorsorge und speziell bei der betrieblichen Altersversorgung haben. Andererseits wird klar, dass die Betriebsrente stärker als bisher spezifische Lebensentwürfe in der modernen Arbeitswelt berücksichtigen muss und wir eine diverse Kommunikation benötigen, um alle Mitarbeiter, egal on Frauen oder Männer nachhaltig zu erreichen.“

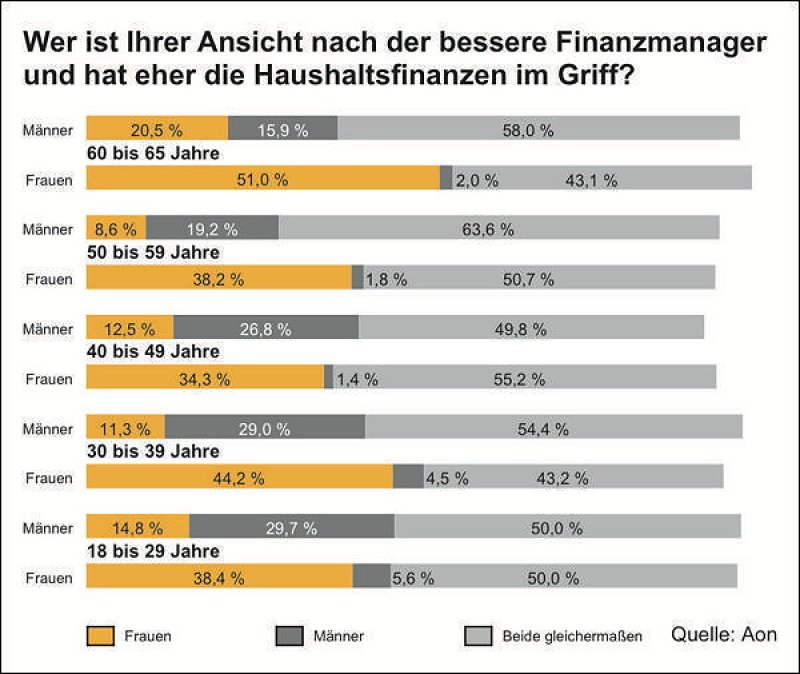

Größeres Vertrauen in die Finanzkompetenz

Für die Online-Umfrage im Frühjahr des Jahrs wurden 2000 Arbeitnehmerinnen und Arbeitnehmer zwischen 18 und 65 Jahren kontaktiert. Fazit: Frauen vertrauen in Finanzdingen am ehesten sich selbst – egal, ob verheiratet, in Partnerschaft lebend oder alleinstehend. Vor allem zwei Gruppen von Frauen sehen sich als die besseren Finanzmanager an: Frauen mit geringerem Einkommen (bis 2200 Euro brutto) und jüngere Frauen bis 39 Jahre. Knapp die Hälfte der Frauen (48,3%) mit geringerem Einkommen haben nach eigener Aussage „die Haushaltsfinanzen gut im Griff“, während es beim männlichen Pendant nur ein gutes Drittel (35,0%) ist. In der nächsthöheren Einkommensklasse (2200 bis 4500 Euro) behaupten immer noch mehr Frauen (54,5% vs. 51,3%) von sich, besser mit Geld umgehen zu können als ihre Partner.

Frauen erwarten deutlich weniger Rente

Konkret rechnen Frauen dabei im Alter mit weniger Rente als Männer. Nur ein Viertel der Frauen (27,2 %) gibt an, mehr als 2000 Euro netto pro Monat zu brauchen. Bei den Männern sind es fast doppelt so viele (47,9 %). Deutlich mehr Frauen (32,5 %) als Männer (21,2 %) wünschen sich eine Rente in Höhe ihres aktuellen Nettoeinkommens oder sogar darüber. Diese Erwartung ist hinsichtlich der niedrigeren Gehälter von Frauen im Vergleich zu Männern nicht überraschend. So hofft fast die Hälfte (47,7 %) aller Geringverdiennerinnen, dass die Rente mindestens genauso hoch ist wie das aktuelle Einkommen.

Ob sie dies tatsächlich erreichen, bleibt für viele im Dunkeln. Obwohl ihr Blick auf die Rente realistisch ist, haben nur wenige Frauen (18,3 %) eine grobe Vorstellung davon, wieviel im Alter zu erwarten ist. Einen genauen Überblick haben noch weniger. Fast ein Drittel der Frauen geht davon aus, das gewünschte Einkommen im Alter nicht zu erreichen bzw. dazuverdienen zu müssen. 14,4 Prozent der Frauen wissen nicht, ob und wie sie das gewünschte Einkommen im Alter erreichen sollen. Fragt man nach den eigenen Einflussmöglichkeiten auf die Rentenhöhe, so ist die Grundhaltung bei Frauen und Männern durchweg positiv. Nur jeder Zehnte glaubt, dass die Rente überwiegend schicksalsgegeben ist. Rund 90 Prozent der Befragten sehen grundsätzlich, dass sie selbst etwas tun können, um die Höhe ihrer Rente zu beeinflussen.

(Foto: Aon)

(Foto: Aon)

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst