GDV: Wie Lebensversicherer und Versicherte vom Zinsanstieg profitieren

Jahrelang mussten Lebensversicherer zusätzliche Rückstellungen bilden, um in Zeiten niedriger Zinsen Garantiezusagen an ihre Kunden abzusichern. Nun erhalten die Gesellschaften erstmals Kapital aus der Zinszusatzreserve zurück.

(Foto: @ Nuthawut - stock.adobe.com)

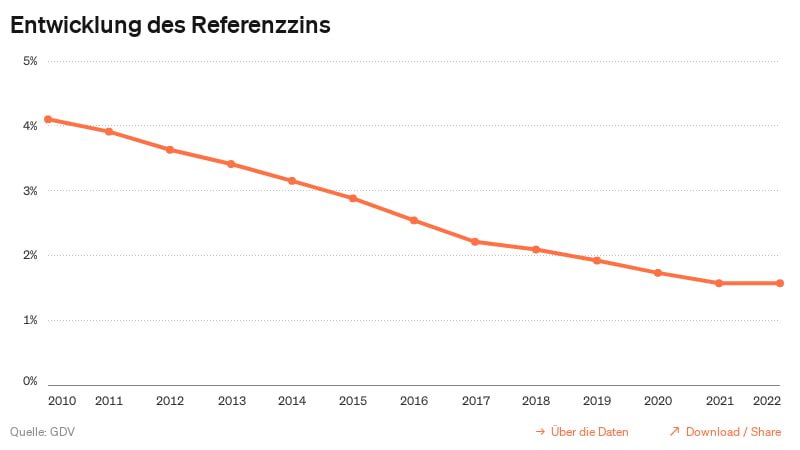

Gute Nachrichten für Altersvorsorgesparer: Die deutschen Lebensversicherer können angesichts der steigenden Renditen für Staats- und Unternehmensanleihen nach Berechnungen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) bereits in diesem Jahr mit dem Abbau ihrer milliardenschweren Zinspuffer beginnen. Die Zinszusatzreserve (ZZR), die die Versicherer seit 2011 auf Anordnung der Finanzaufsicht BaFin aufbauen mussten, habe Ende des vergangenen Jahres mit 96 Milliarden Euro ihren Höchststand erreicht. „In diesem Jahr wird sie voraussichtlich um etwa drei Milliarden auf 93 Milliarden Euro zurückgehen“, sagt GDV-Hauptgeschäftsführer Jörg Asmussen. Bereits im Juli hatte Assekurata für 2022 die ersten Rückflüsse aus dem Zinspuffer prognostiziert. Den Berechnungen der Kölner Ratingagentur haben die Versicherer dort sogar insgesamt 97 Milliarden Euro reserviert.

Geld aus Zinspuffer steht den Versicherten zu

Nachdem die Zinsen infolge der Zinswende der Europäischen Zentralbank (EZB) nicht mehr sinken, können die Versicherer die ZZR nach und nach auflösen. Davon profitieren die Kunden: Ihnen stünden die freiwerdenden Mittel zu, betonte der GDV. Die BaFin hatte den Unternehmen während der Dauerniedrigzinsphase auferlegt, Geld in Form der ZZR zurückzulegen, um auch künftig noch die Zinsversprechen an ihre Kunden einlösen zu können. Wie schnell die ZZR weiter abgebaut werden kann, hängt davon ab, wie sich die Zinsen entwickeln und wie hoch die garantierten Zinsen im Policen-Bestand des einzelnen Versicherers sind und wann die Verträge mit den Kunden ablaufen.

Versicherer verbessern langfristig ihre Ertragsstärke

Allerdings dürften sich die Rückflüsse erst mittel- bis langfristig positiv auf die Überschussbeteiligung der Lebensversicherungskunden auswirken. Denn zunächst, so die Einschätzung bei Assekurata, könnten die freiwerdenden Mittel zur Kompensation bilanzieller Verluste verwendet werden. Das sieht der GDV genauso: Die Finanzierung von versprochenen Garantien steht an erster Stelle. Außerdem werden die Gesellschaften bemüht sein, aufgelöste ZZR-Mittel in höher verzinste Anlagen zu investieren, um ihre Ertragsstärke langfristig zu verbessern.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst