Grundfähigkeits-Rating: Problematische Entwicklung trotz starker Ergebnisse

Das Tarifangebot in der Grundfähigkeitsversicherung wächst, die Analysten von Franke & Bornberg sehen entgegen manch anderer Meinung in dem Produkt eine gute BU-Alternative. Ein neues Rating unterstreicht das starke Tarifniveau. Der Trend zu immer mehr Leistungsauslösern sei aber ein Problem.

(Foto: © Trueffelpix - stock.adobe.com)

Sie soll den Verlust von bestimmten definierten Grundfähigkeiten wie Gehen, Treppensteigen und Stehen sowie von Sinnen wie Sehen, Sprechen, Hören bzw. Fertigkeiten wie Autofahren oder Fahrradfahren durch Auszahlung einer monatlichen Rente auffangen: Die Grundfähigkeitsversicherung wird von den Produktgebern ins Spiel gebracht, wenn Kunden sich eine Berufsunfähigkeitsversicherung aus Kostengründen nicht leisten können. Verbraucherschützer und auch viele Vermittler halten sie als alternative Arbeitskraftabsicherung indes nicht für geeignet, da sie keine abstrakte Verknüpfung zur Einkommenssicherung herstellt.

F&B: Grundfähigkeitsversicherung kannibalisiert nicht das BU-Geschäft

Dennoch wächst das Angebot. Seit 2019 hat das Beratungsunternehmen Franke und Bornberg (F&B) ein stetes Wachstum der Anbieter im Geschäft mit Grundfähigkeitsversicherungen festgestellt, von 17 auf jetzt 26 Gesellschaften. Weitere Versicherer stünden aktuell kurz vor der Markteinführung. „Versicherer entdecken zunehmend, dass die Grundfähigkeitsversicherung ihr BU-Geschäft nicht kannibalisiert. Ganz im Gegenteil – sie bietet ihnen zusätzliche Absatzchancen bei Menschen, die wegen ihres Berufes oder aufgrund von Vorerkrankungen keinen bezahlbaren BU-Schutz erhalten würden“, sagt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Außerdem bleibe die Grundfähigkeitsversicherung von schwer kalkulierbaren Entwicklungen am Arbeitsmarkt unberührt: „Veränderte Berufsbilder, Leistungsdruck und fortschreitende Digitalisierung können die Wahrscheinlichkeit für den Eintritt einer Berufsunfähigkeit erhöhen. In diesem Fall wirkt ein Bestand stabilisierend auf das Versicherer-Portfolio“, so Franke. Eine Position zu dieser Produktart, die so von vielen sicherlich nicht geteilt wird.

Kritik an der Entwicklung des „Stripping Down“

Eine bestimmte Entwicklung sieht allerdings auch das Analysehaus Franke und Bornberg kritisch. Gerade Newcomer unter den Anbietern setzten auf teure Bausteinkonzepte. Mit jedem zusätzlichen Feature stiegen aber Prämie und Komplexität des Vertrages. Als weiterer Trend erweist sich laut F&B die Aufspaltung etablierter Grundfähigkeiten in detaillierter beschriebene Leistungsauslöser, auch „Stripping Down“ genannt. Dabei werde zum Beispiel die Grundfähigkeit „Sehen“ mit „Bildschirmtätigkeit“ flankiert, und zu der Grundfähigkeit „Hände gebrauchen“ gesellt sich die neue Fähigkeit „Benutzung elektronischer Geräte wie Smartphones, Tablets oder Gamecontroller“. Franke: „Stripping Down bietet häufig keinen belastbaren Mehrwert. Es setzt vor allem das Kopfkino in Gang. Das Smartphone, ein Tablet oder die geliebte Spielekonsole nicht mehr nutzen zu können, kommt für viele Menschen einem GAU gleich. Und erhöht ihre Bereitschaft, für diese Fälle vorzusorgen.“ F&B spricht in diesem Zusammenhang sogar von Marketing-Gimmicks.

Leistungen immer berufsspezifischer

Die Erweiterung des Leistungskatalogs um berufsbezogene Fähigkeiten macht F&B als weiteren Trend bei Grundfähigkeitstarifen aus. Beim Versuch, einzelne Berufsgruppen gezielt anzusprechen, kämen teils echte, teils weniger belastbare zusätzliche Leistungsauslöser heraus, sagt Franke. „Hier beobachten wir mittlerweile Fähigkeiten wie Ein- und Aussteigen in die/aus der Lok, einen Lkw oder Bus fahren sowie das Benutzen von Atemschutzgeräten. Von den klassischen Grundfähigkeiten wie Sehen, Stehen oder Hören ist das meilenweit entfernt.“ Und je berufsspezifischer die Leistungen, umso näher scheine das Produkt an die klassische BU heranzurücken. Jedoch sei das konkrete Leistungsbild ein vollkommen anderes. „Es kann einen großen Unterschied ausmachen, ob man eine Fähigkeit zu 50 Prozent eines üblichen Arbeitstages oder nur einmalig nicht mehr ausüben kann“, so Franke.

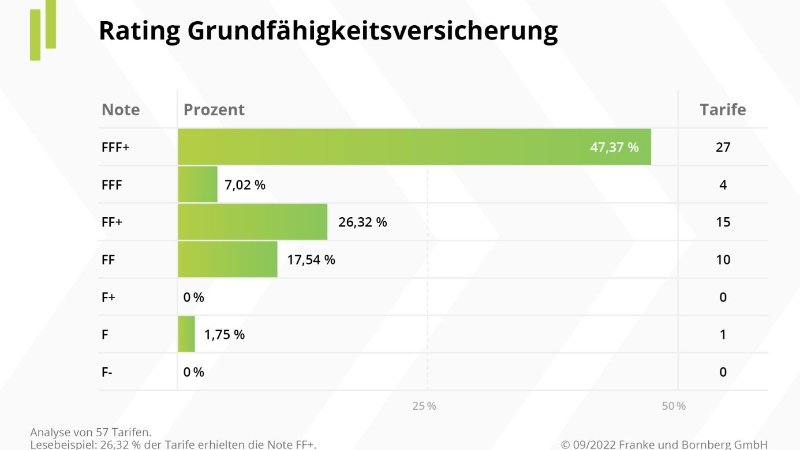

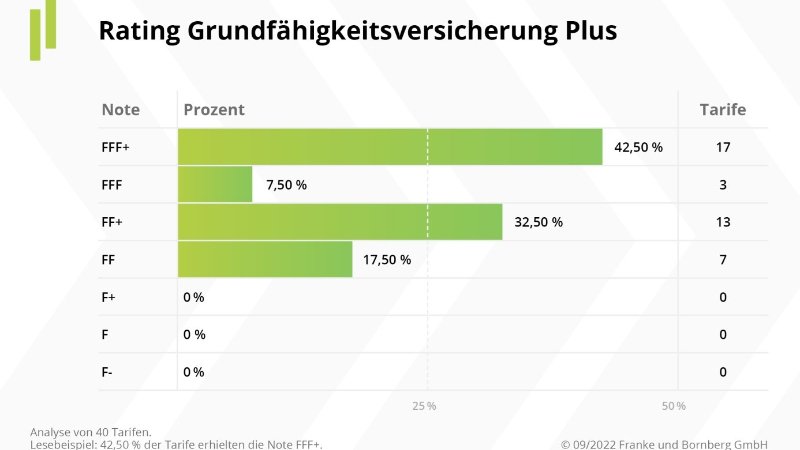

Neues Rating untersucht 97 Tarife nach bis zu 74 Kriterien

Vor diesem Hintergrund hat das Unternehmen auch ein neues Grundfähigkeitsrating erstellt, Es basiert seit 2019 auf einem Katalog von 15 aus Sicht von F&B relevanten Grundfähigkeiten. Alle Leistungsauslöser müssten sich daran messen lassen – unabhängig davon, wie ein Versicherer die jeweilige Fähigkeit bezeichnet. Grundfähigkeiten ohne Mehrwert für Versicherte fielen unter den Tisch. Das mache unterschiedliche Formulierungen vergleichbar. Das neue Rating untersucht 97 Tarife von 26 Gesellschaften nach bis zu 74 Kriterien (Stand September 2022). Franke und Bornberg unterscheidet dabei zwischen „Grundfähigkeit“ und „Grundfähigkeit Plus“. Tarife der Plus-Variante bieten Zusatzbausteine mit weiteren Leistungsauslösern. Dazu zählt zum Beispiel Versicherungsschutz bei schweren Krankheiten. Die Höchstnote FFF+ erhalten nur Tarife, die für alle 15 Grundfähigkeiten eine Definition in einer ausreichenden Wertigkeit im Bedingungswerk haben.

Ergebnisse insgesamt auf sehr hohem Niveau

Die Ergebnisse zeigen ein insgesamt hohes Tarifniveau. In der Kategorie „Grundfähigkeitsversicherung“ erhält fast jeder zweite Tarif die höchste Note „Hervorragend“ (FFF+). Vier weitere Tarife werden darüber hinaus mit „Sehr gut“ (FFF) bewertet. Während die übrigen Tarife im Mittelfeld der Bewertungsskala angesiedelt sind, fällt nur ein einzelner Tarif bei den Analysten durch und wird mit mangelhaft (F) ausgezeichnet. In der Kategorie „Grundfähigkeitsversicherung Plus“ ist der Anteil exzellent bewerteter Tarife ebenfalls hoch. Die Hälfte der 40 untersuchten Tarife ist aus Sicht der Tester hervorragend oder sehr gut. Die andere Hälfte der Angebote siedelt sich in den beiden nachfolgenden Kategorien an. Die schlechtesten drei Noten wurden hier nicht vergeben.

„Sollten neue Auslöser tatsächlich zu mehr Leistungen führen, gibt es die nicht zum Nulltarif. Jeder zusätzliche Auslöser, der hält, was er verspricht, kostet Geld“, warnt Michael Franke. Damit jedoch verteuere sich die vermeintlich günstige Alternative zum BU- oder Erwerbsunfähigkeitsschutz. Aus der erschwinglichen Alternative zur BU-Versicherung werde im schlimmsten Fall ein weiteres Luxusprodukt.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst