Leistungspraxis in der BU: Welche Versicherer machen den besten Job?

In der Berufsunfähigkeitsversicherung ist die Performance der Anbieter weiterhin hoch. Fünf von zehn Unternehmen bekommen im Rating von Franke & Bornberg für ihre Leistungspraxis die Höchstnote. Erstaunlich daran ist, dass das Analysehaus der Branche bescheinigt, bei der Regulierung oft zu lange zu brauchen.

(Foto: © skywalk154 - stock.adobe.com)

Wie professionell und kundenorientiert agieren Versicherer bei Leistungsfällen in der Berufsunfähigkeitsversicherung? Wie lange dauert die Regulierung und wie unterscheiden sich Frauen und Männer in der BU-Versicherung? Das wollte das Beratungsunternehmen Franke und Bornberg wissen. Das „BU-Leistungspraxis-Rating 2022“ ist ein Teil des Unternehmensratings der Berufsunfähigkeitsversicherer, deren Ergebnisse die Analysten bereits Mitte Oktober veröffentlicht haben.

Zehn Unternehmen bereits eine Rekordbeteiligung

Als Datenquellen für die Untersuchung kombinieren die Analysten von Franke und Bornberg einen Datenpool, der sich aus den Antworten der teilnehmenden Unternehmen speist, Stichproben bei den Gesellschaften vor Ort, verbunden mit einer Analyse der Leistungspraxis, der Arbeitsprozesse und Systeme in der Risiko- und Leistungsprüfung sowie eine Stabilitätsbetrachtung. Hierbei werden sowohl Geschäfts- und Solvenzberichte als auch nicht öffentliche Daten wie etwa die Schadenquote berücksichtigt.

Die Studienautoren betonen die freiwillige Teilnahme, die eine aktive Mitarbeit voraussetze. Das wohl auch, weil sich nur zehn Unternehmen der Untersuchung unterzogen haben. Die Ratingagentur spricht allerdings von einer Rekordbeteiligung. Die Studie erreiche in diesem Jahr eine Marktabdeckung von mehr als 60 Prozent. „Wir können davon ausgehen, dass sich vor allem erfahrene und engagierte Unternehmen unserem Rating stellen. Deshalb spiegeln die Ergebnisse zwar einen großen Teil des Marktes, bilden ihn aber nicht vollständig ab“, sagt Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH.

Starkes Rating bei hohen Anerkennungsquoten

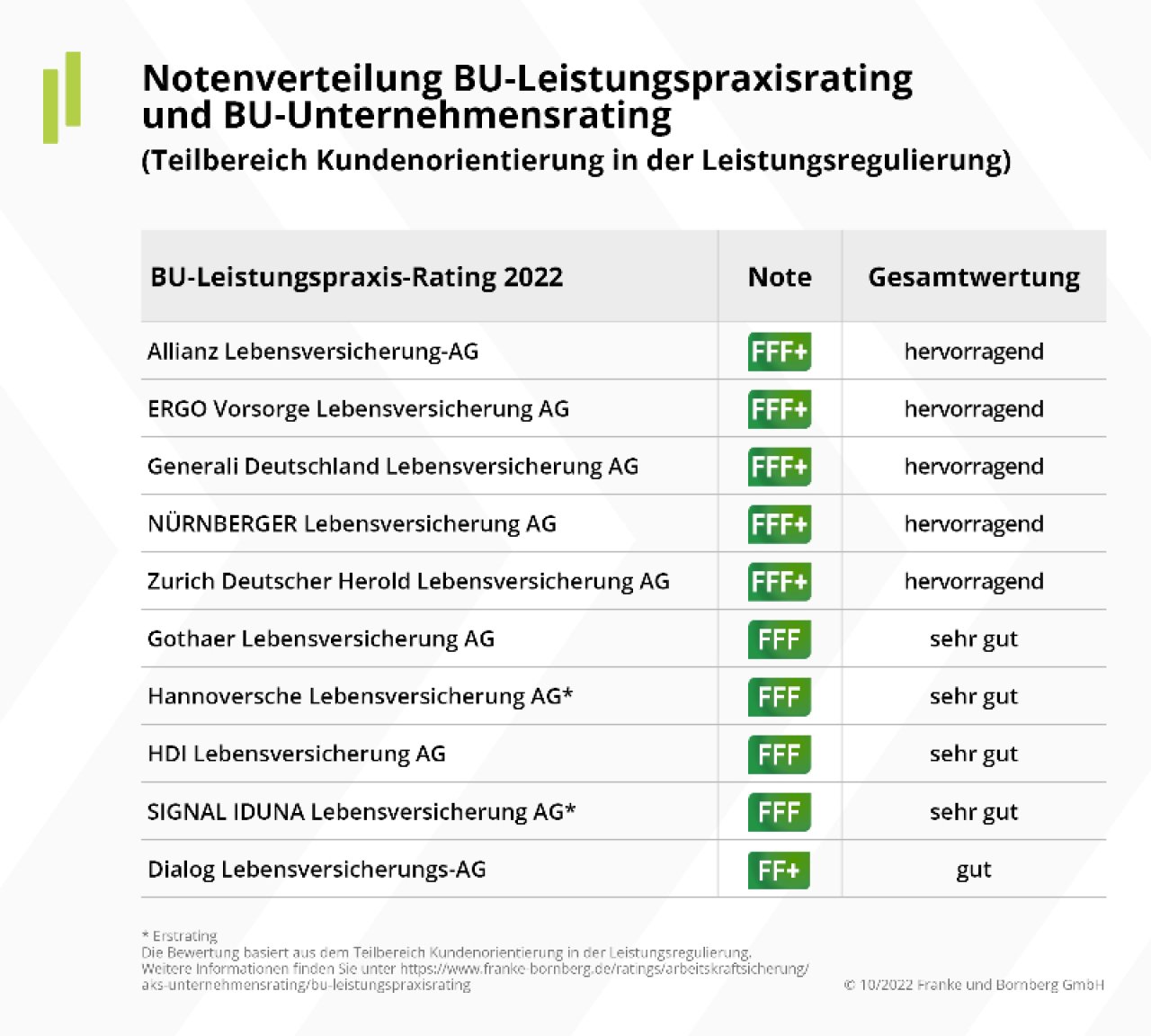

Im Gesamtergebnis erreichen fünf Unternehmen die Höchstnote „FFF+“ (hervorragend). Die schlechteste Benotung ist immer noch ein FF+ (gut), die die Generali-Tochter Dialog Lebensversicherung erhält. Besonders bemerkenswert sei, dass die Hannoversche und die Signal Iduna bereits im ersten Anlauf die Note „FFF“ (sehr gut) für ihre Regulierungspraxis erreichen konnten. Ein Grund für das starke Ergebnis: Die untersuchten Versicherer haben 2021 vier von fünf Anträgen auf BU-Leistungen anerkannt. Besonders hoch ist die Quote bei Krebserkrankungen. Hier wurden fast 95 Prozent aller Anträge positiv beschieden. Krankheiten des Kreislaufsystems führen ebenfalls mit hoher Wahrscheinlichkeit zu einer Anerkennung (83 Prozent). Am anderen Ende der Skala stehen psychische Krankheiten und Verhaltensstörungen. Aber auch in diesen häufig komplexen Fällen werden fast 70 Prozent der Anträge anerkannt, so Franke & Bornberg. Zudem liegen auch bei höheren Renten die Anerkennungsquoten in der Regel bei mehr als 75 Prozent.

Regulierung dauert oft zu lange

So einhellig positiv die Anbieter im Leistungspraxis-Rating abschneiden, so differenziert sieht Franke & Bornberg die Marktentwicklungen und hat dabei einige Schwachstellen identifiziert. Hier bleibt die Frage offen, warum diese Erkenntnisse das Rating-Ergebnis nicht stärker beeinflusst haben. So benötigten die Versicherer für die Regulierung etwas länger als im Vorjahr. Bis zur Anerkennung dauerte es im Schnitt 159 Tage und 191 Tage bei Ablehnungen. Länger dauere es vor allem, wenn externe Stellen eingeschaltet werden müssten. Für den Anstieg seien häufig fehlende Kapazitäten bei Ärzten und Gutachten während der Corona-Pandemie verantwortlich. Ein Hebel zur Beschleunigung könnte eine telefonische Kontaktaufnahme der Leistungsabteilung bei den Antragstellern sein, weil Fragebögen schneller und in besserer Qualität zurückgesandt würden. Problematisch für Betroffene aus Sicht der Autoren: Vom Eingang der letzten Unterlage bis zur Entscheidung benötigen die untersuchten Versicherer gut 18 Tage – und damit mehr, als in vielen Versicherungsbedingungen vereinbart ist. Dort habe sich in den vergangenen Jahren ein Standard von zehn Arbeitstagen oder 14 Kalendertagen etabliert.

Mehr Unterstützung bei Reintegration in den Arbeitsmarkt gefordert

Ein weiteres Problem: Die Versicherer unternehmen laut der Autoren zu wenig, um Leistungsempfänger bei ihrer Rückkehr ins Arbeitsleben zu unterstützen. So wurde in der Analyse in einem Teilbestand von 23.333 Leistungsfällen untersucht, aus welchen Gründen die BU-Leistung endete. Das Ergebnis: In 53 Prozent der Fälle war das erst bei Ablauf der Leistungsdauer der Fall. Laut Franke fänden sich viele Versicherte in dieser Situation mit dem Rentenbezug ab. Zudem fehle oft die Fantasie oder Erfahrung, welche Tätigkeiten sie auch mit ihren Einschränkungen ausüben können. Um das zu ändern, sollten Versicherer mehr Aufmerksamkeit auf die Nachprüfung richten. Hier gehe es nicht um die absolute Zahl der eingeleiteten Nachprüfungen, sondern um deren Qualität. Gemeinsam entwickelte Lösungen könnten Kunden den Weg zurück in den Arbeitsmarkt ebnen. Das verringere zudem das Risiko einer späteren Altersarmut. „Versicherer tun gut daran, ihren Teil zur Lösung beizutragen“, so Franke.

Deutlich Unterschiede im Vergleich der Geschlechter

Auffällig ist aus Sicht des Analysehauses auch, dass immer noch deutlich mehr Männer als Frauen eine BU-Versicherung abgeschlossen haben, obwohl es seit dem Jahr 2012 im Neugeschäft nur noch Unisex-Tarife gibt und Männer und Frauen in der Kalkulation gleichbehandelt werden. So zählt die Ratingagentur im Bestand der analysierten Versicherer 60 Prozent Männer und lediglich 40 Prozent Frauen, wobei diese offenbar früher BU-Verträge abschließen als Männer. Sie sind bei Abschluss im Schnitt 32,7 Jahre alt, Männer hingegen 33,5 Jahre. Dabei werden Frauen statistisch gesehen auch früher berufsunfähig als Männer. Erst im Alter von 49 Jahren liegt die Anerkennungsquote von männlichen Versicherten über der von Frauen. Der Blick auf die Leistungsfälle zeigt auch: Männer haben oft eine höhere Rente versichert. Das könnte laut Franke & Bornberg mit geschlechtsabhängigen Unterschieden beim Einkommen korrespondieren. Im Ergebnis ist die Absicherung der Arbeitskraft bei Frauen also tendenziell schlechter.

Weitere Artikel

Reform: Altersvorsorgedepot der Bundesregierung auf dem Prüfstand

Berufsunfähig: jeder Zweite psychisch erkrankt