Map-Report Lebensversicherer: Allianz schlägt die Konkurrenz

Nur noch vier statt neun Lebensversicherer bekommen im Bilanzrating von Franke und Bornberg wegen strengerer Bewertung die Top-Note. Unbeeindruckt davon zeigt sich die Allianz, die zum dritten Mal den Spitzenplatz einfährt. Die Aussichten für die Sparte stehen unter dem Eindruck der derzeitigen Krisen.

(Foto: © Looker_Studio - stock.adobe.com)

Die Ratingagentur Franke und Bornberg hat mit dem „map-report Nr. 926“ zum dritten Mal ein Bilanzrating deutscher Lebensversicherer vorgelegt. Neben den wichtigsten Daten zum Neugeschäft, Bestand sowie zur Kosten- und Ertragslage, zeigt dieser für 76 Gesellschaften in einer Kennzahlenanalyse die Gewinner und Verlierer des Geschäftsjahres 2021 und kürt im Rating die bilanzstärksten Lebensversicherer. Allerdings erhalten nur 55 Anbieter aus der Bilanzanalyse auch eine Bewertung. Versicherer im Run-off sowie ohne Neugeschäft fließen zwar in die Grenzwertbestimmung ein, für die Bewertung relevant sind hingegen nur aktiv am Markt agierende Gesellschaften, wie die Studienautoren erklären.

Wie das Rating funktioniert

Insgesamt bilden zwölf unterschiedlich gewichtete Kennzahlen das Gerüst für die Bewertung im Bilanzrating. Die Ergebnisse in den zwölf Segmenten werden addiert und das Ergebnis zu einer Gesamtnote verdichtet. Die ausschließlich auf öffentlich zugänglichen Daten basierenden Kennzahlen reflektieren dabei vier Segmente. Die Solvabilität (SCR-Bedeckung) sowie die Gesamtreserve- und Sicherheitsmittelquote bilden die Sicherheit und Finanzierbarkeit der Lebensversicherer ab. Als Erfolgskennzahlen werden die Ertragsquote, die Rechnungszinsbelastungs- und Rechnungszinsanforderungsquote sowie die beiden Größen zur Kapitalanlagerendite (Nettoverzinsung, laufende Durchschnittsverzinsung) berücksichtigt. Betriebsaufwendungen werden über die Kostenkennziffern der Verwaltungs- und Abschlusskostenquoten einbezogen. Abschließend wird über die Größen Storno und RfB-Zuführung auch das Kundeninteresse beachtet. Um kurzfristige Einflüsse zu glätten, aber nicht unberücksichtigt zu lassen, werden bei den Kennzahlen Fünfjahresdurchschnitte (2017 bis 2021) gebildet, so die Ratingagentur.

Weniger Top-Platzierte durch neue Einteilung der Ratingklassen

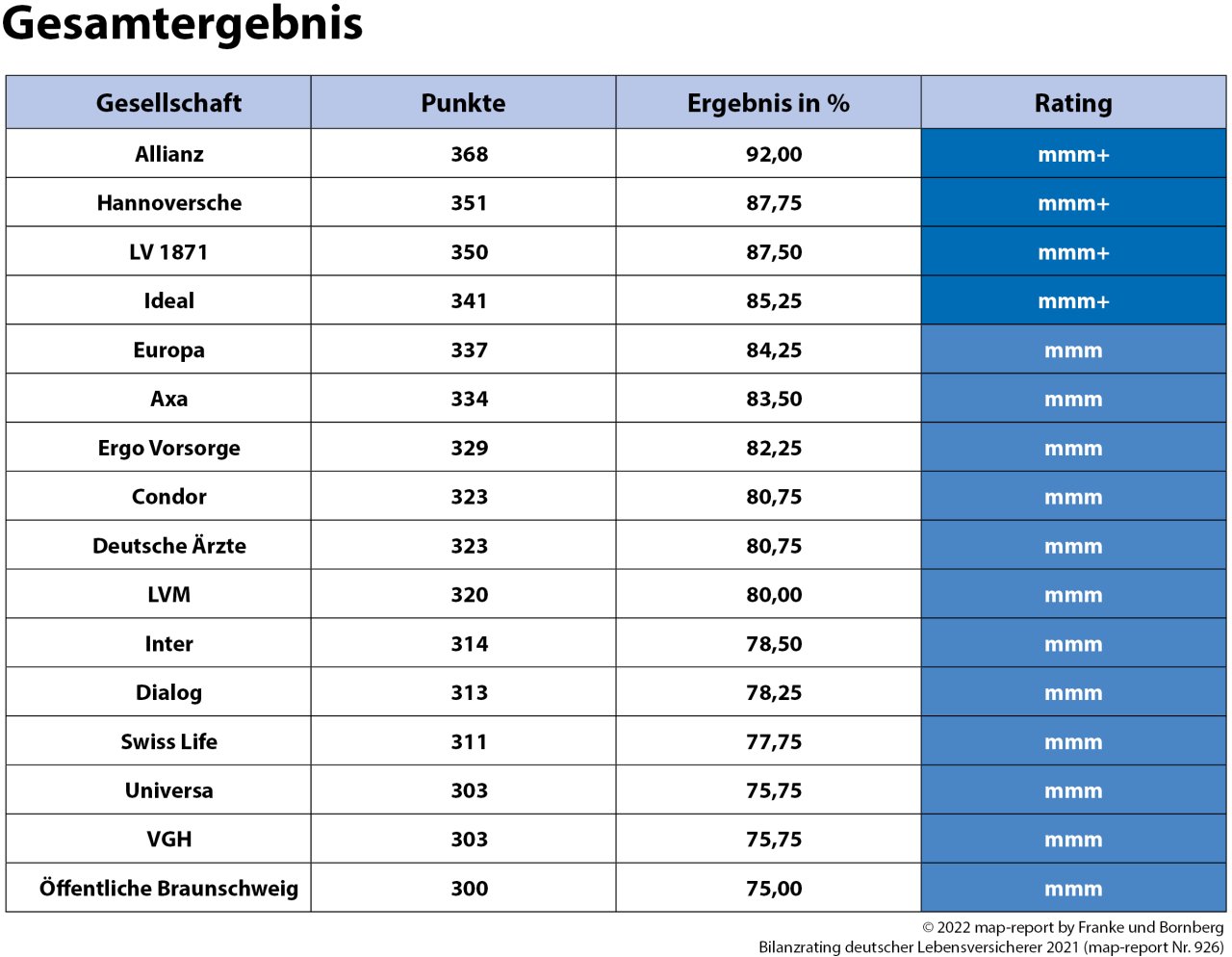

Die beste Bewertung im Rating bekommt, wie in den beiden Vorjahren, die Allianz, die mit 368 Punkten bzw. 92,0 Prozent der maximal erzielbaren Punkte die Top-Note „mmm+“ (exzellent) erzielt. Dabei bekommt der Marktführer in neun der zwölf Kennzahlen die Maximalpunktzahl. Wie Franke & Bornberg schreibt, sind nach einer bereits zuvor erfolgten Änderung der Einteilung der Ratingklassen, nun auch die Anforderungen für die höchste Bewertungskategorie von 80 auf 85 Prozent der Maximalpunktzahl erhöht worden. Dieses Jahr kann die höchste Auszeichnung so insgesamt nur an vier Gesellschaften vergeben werden. Zu den weiteren Top-Platzierten zählen neben der Hannoverschen (87,75 Prozent) noch die LV 1871 (87,50 Prozent) sowie die Ideal mit 85,25 Prozent. Die Europa führt das Feld der mit „mmm“ ausgezeichneten Unternehmen für sehr gute Leistungen an, fällt mit 84,25 Prozent aber im Vorjahresvergleich aus der Top-Kategorie der Untersuchung. Das gleiche Schicksal ereilt auch Axa, Ergo Vorsorge und Condor – quasi als Opfer der neuen Ratingklasseneinteilung. Auch die Dialog fällt eine Stufe zurück, allerdings hätte es hier mit der aktuellen Punktzahl auch im vergangenen Jahr nicht für die Top-Bewertung gereicht.

Viele Branchengrößen fehlen in der Spitzengruppe

Insgesamt landen zwölf Gesellschaften in der zweiten Bewertungsklasse. Die R+V, Volkswohl Bund und Nürnberger verfehlen die „sehr gute“ Bewertung um weniger als einen Prozentpunkt und führen die Liste der mit „mm“ (gut) bewerteten Unternehmen an. Auch andere Branchengrößen mit hohen Marktanteilen müssen sich weiter hinten einsortieren. Die Generali Lebensversicherung, Debeka und Bayern-Versicherung landen sogar nur in der zwölfköpfigen Gruppe der mit „m“ (befriedigend) bewerteten Anbieter. Über schlechter platzierte Unternehmen informiert Franke & Bornberg in seiner Basisinformation zum Map-Report nicht.

Ausblick: Trotz steigender Zinsen keine Rückkehr zu klassischen Garantieprodukten

Dafür wagt das Beratungsunternehmen einen Ausblick auf die weitere Entwicklung der Branche. „In der Regel wird in Krisenzeiten auch die langfristige Vorsorge und private Absicherung in die Zukunft verschoben, Auswirkungen auf die Versicherungswirtschaft inklusive“ sagt Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH. Ob aus der Wende am Kapitalmarkt Konsequenzen für die Tariflandschaft resultierenden werden, sei kaum prognostizierbar. Das gestiegene Zinsniveau sorge zwar für Erleichterungen bei der Zinszusatzreserve. Aber dieser knapp 100 Milliarden Euro schwere Klotz liege vorerst wie Blei in den Bilanzen der Versicherer. Es sei nicht davon auszugehen, dass die Lebensversicherer in absehbarer Zeit noch einmal das Risiko hoher Zinsverpflichtungen eingehen und wieder verstärkt auf klassische Garantieprodukte setzten. Der Rat von Franke an die Unternehmen in der derzeitigen Krise: „Wenn die Lebensversicherer sich auf ihre Stärken konzentrieren und innovative Produkte gepaart mit fairer Kalkulation bei hoher Tarifqualität anbieten, wäre das die Basis für eine gute Ausgangsposition. Denn hochwertige und zuverlässige Altersvorsorge ist kein Selbstläufer, in Krisenzeiten erst recht nicht.“

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst