Nachhaltigkeits-Rating: Noch keine Bestnote

Erstmals hat das IVFP die Nachhaltigkeitskompetenz von Lebensversicherern untersucht. Allerdings stellten sich nur 17 Unternehmen der Untersuchung. Davon schnitten neun mit „Sehr Gut“ ab, die Höchstnote „Exzellent“ wurde aber noch nicht vergeben. Wo Stärken und Schwächen im Detail liegen, bleibt unklar.

(Foto: © Tinnakorn - stock.adobe.com)

Mit einem neuen Nachhaltigkeits-Rating will das Beratungsunternehmen Institut für Vorsorge und Finanzplanung (IVFP) herausfinden, wie ernst es Versicherer mit ihren Bestrebungen in puncto Nachhaltigkeit meinen. In seinem „Nachhaltigkeits-Kompetenz-Rating 2022“ hat das IVFP keine einzelnen Produkte oder Aktivitäten der Unternehmen in den Mittelpunkt gestellt, sondern deren Bestrebungen in puncto Nachhaltigkeit als Ganzes betrachtet. Konzipiert ist das Rating für Lebensversicherer.

Nur ein Fünftel des Marktes nimmt teil

Dass lediglich 17 Gesellschaften und damit ungefähr 20 Prozent aller Anbieter am Markt an der kostenlosen Untersuchung teilnehmen, erklärt das IVFP so: „Aufgrund der umfangreichen Datenerhebung und damit verbunden hohen internen Aufwänden nehmen in der Regel vorzugsweise jene Gesellschaften teil, die sich Chancen auf eine sehr gute Bewertung ausrechnen, weshalb die Qualität unter allen teilnehmenden Gesellschaften als sehr hoch anzusehen ist. Unternehmen, die hingegen noch nicht so weit sind, nehmen den Aufwand nicht in Kauf.“

Nachhaltigkeitsstrategie bekommt höchste Gewichtung

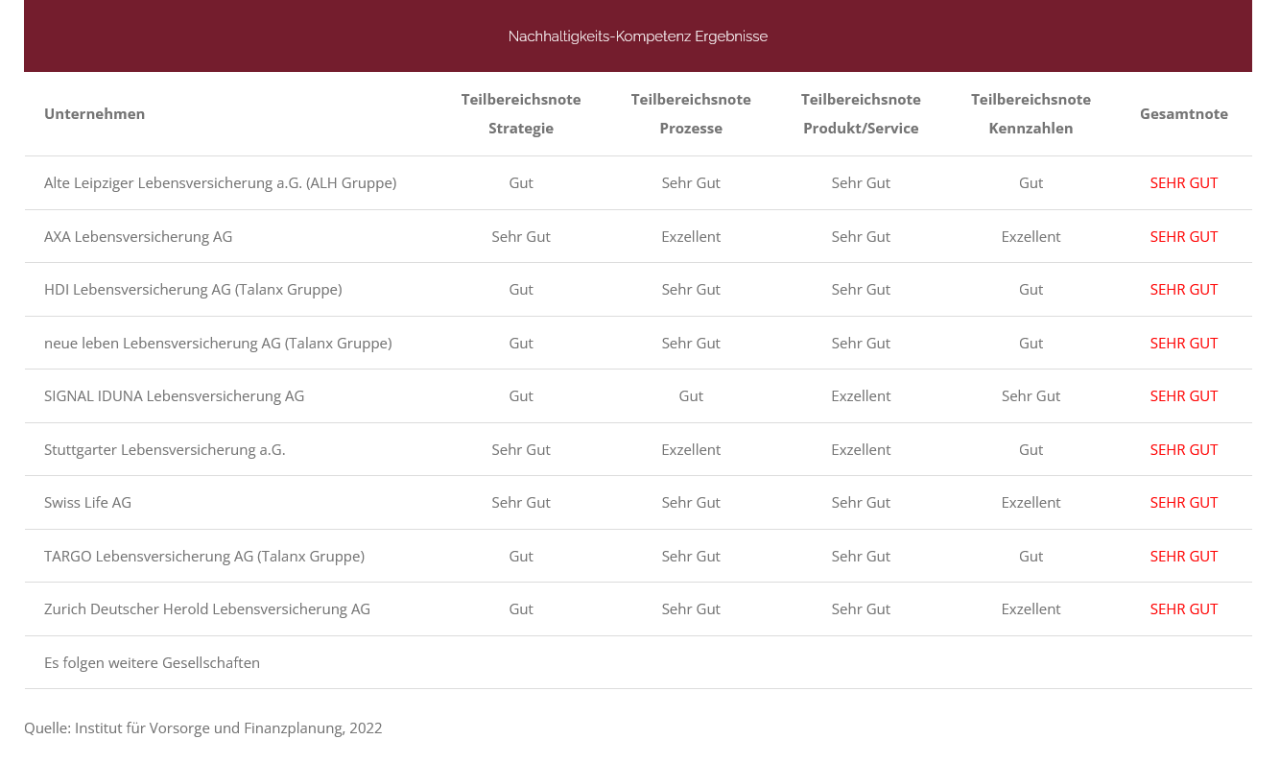

Zur Methodik sagt IVFP-Geschäftsführer Prof. Michael Hauer: „Wie bei allen Kompetenz-Ratings liegt der Bewertung eine interaktive Analyse zugrunde. Diese ermöglicht es, einen Blick hinter die Kulissen zu werfen und eine Aussage zur Kompetenz der Teilnehmer zu treffen.” Konkret wurden die Daten für das Rating überwiegend durch einen Fragenkatalog bei den Unternehmen erhoben. Dabei wurden 34 Einzelkriterien abgeprüft, die sich auf vier unterschiedlich gewichtete Teildimensionen verteilten: Strategie (40 Prozent am Gesamtergebnis), Prozesse (30 Prozent), Produkt & Service (20 Prozent) und Kennzahlen (zehn Prozent). Die hohe Gewichtung der Teildimension Strategie verdeutlicht laut Hauer den zukunftsgewandten Charakter des Ratings. „Die Unternehmen werden nicht für etwaige Altlasten abgestraft, sondern für eine glaubhafte nachhaltige Transformationsstrategie belohnt.“

Da das Rating alle Aspekte eines nachhaltigen Versicherers erfassen will, wird in der Teildimension Strategie zum Beispiel abgefragt, inwiefern Vorstandsgehälter mit dem Erreichen von Nachhaltigkeitszielen verknüpft sind, anhand welcher Kriterien die Lebensversicherer die Nachhaltigkeit ihrer Kapitalanlagen messen und welche konkreten Anreize für ein nachhaltigeres Verhalten den Mitarbeitern gegeben werden. In der Teildimension Prozesse müssen die Unternehmen unter anderem über die Auswahl ihrer Fonds und die Vermeidung von „ESG-Washing“ in ihren Produkten Auskunft geben. In der Teildimension Produkt & Services geht es zum Beispiel darum, ob intern Spezialisten für Fragen zum Thema Nachhaltigkeit zur Verfügung stehen und ob Vermittler mit entsprechenden Informationen und Materialien ausgestattet wurden. Bei der Teildimension Kennzahlen stehen vor allem der Pro-Kopf-CO2-Ausstoß pro Mitarbeiter und der Energieverbrauch des Unternehmens im Mittelpunkt.

Neun Lebensversicherer mit Note „Sehr gut“

Insgesamt erhalten immerhin neun der 17 Gesellschaften die Note „Sehr gut“. Das IFVP spricht in diesem Zusammenhang davon, dass das Thema Nachhaltigkeit bei den Versicherern offensichtlich noch in den „Kinderschuhen“ steckt, weshalb im Rating die Höchstbewertung „Exzellent“ nicht erreicht wurde. Allerdings wurde in den Teilergebnissen die Höchstnote durchaus mehrfach erreicht. Unter anderem schneidet die Stuttgarter Lebensversicherung in den Teilbereichen Prozesse und Produkt & Service jeweils mit „Exzellent“ ab. Unklar bleibt dabei jedoch, worin genau die starke Performance besteht. Insgesamt sieht das IVFP aufgrund der dynamischen Entwicklungen im Bereich der Nachhaltigkeit für alle Gesellschaften am Markt die Möglichkeit, sich weiter zu verbessern.

Unklar, wie der Rest des Marktes abschneidet

Ein Problem der IVFP-Ratings bleibt, dass das Analysehaus auf die Darstellung von Ergebnissen, die schlechter als „Sehr gut“ sind, verzichtetet. Dass es kein Gesamtergebnis gibt, mindert für Vermittler und Kunden die Transparenz. Das Unternehmen begründet die Philosophie damit, dass Gesellschaften so an den freiwilligen Ratings teilnehmen könnten, um eine eigene Positionsbestimmung zu erhalten, ohne mit negativer Berichterstattung rechnen zu müssen. Angesichts der geringen Beteiligung beim aktuellen Rating ist allerdings nur schwer zu beurteilen, inwieweit diese Herangehemsweise tatsächlich geholfen hat, Unternehmen zur Teilnahme zu motivieren, die in ihren Nachhaltigkeitsbestrebungen noch nicht so weit sind.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst