Neues BU-Rating von Franke und Bornberg

Die Ratingagentur aus Hannover hat aktuelle Berufsunfähigkeitstarife untersucht. Ergebnis: Sie sind so leistungsstark wie nie. Umso wichtiger werden jetzt die Aspekte Stabilität und Nachhaltigkeit.

(Foto: © Coloures-Pic - stock.adobe.com)

Seit 2018 ist der rückläufige Trend im Neugeschäft gestoppt. Mit rund 451.000 Verträgen war 2020 jeder zehnte Neuvertrag eine selbstständige Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung. Im Bestand zählt der GDV knapp 5,23 Millionen selbstständige Invaliditätsversicherungen sowie weitere 11,6 Millionen Invaliditätszusatzversicherungen.

Doch das reiche nicht, sagt Michael Franke, Geschäftsführer der Rating-Agentur Franke und Bornberg: „Die private Arbeitskraftabsicherung hält mit der Entwicklung am Arbeitsmarkt nicht Schritt. Neue Features wie Leistungen bei Arbeitsunfähigkeit oder eine kundenfreundliche Teilzeitklausel reichen nicht, um den Markt erfolgreich zu bearbeiten“, sagt der BU-Experte. Frankes BU-Rating aus dem Jahr 1995 gilt als die Geburtsstunde des Bedingungsratings im deutschen Markt.

Preiskampf gefährdet Stabilität

Grundlegende Leistungsmerkmale der BU-Versicherung bewegten sich schon lange auf hohem Niveau. Anbieter konkurrierten vermehrt über die Prämie, so Franke. Für Verbraucher ist das nur bedingt eine gute Nachricht. Bei Abschluss eines BU-Vertrages sind sie heute im Durchschnitt 28 Jahre alt. Bis zur Regelaltersrente liegen fast vier Jahrzehnte vor ihnen. Sie brauchen zur Absicherung ihrer Arbeitskraft einen starken Partner, der über Jahrzehnte halten kann, was er heute verspricht.

Das BU-Rating 2021 von Franke und Bornberg trägt dieser Entwicklung nach eigenen Angaben Rechnung und gewichtet Stabilität stärker als bisher. Dafür berücksichtigen die Analysten zusätzlich das „map-report BU-Stabilitätsrating“. Hier fließen Parameter ein, die einen Ausblick auf die zukünftige Stabilität erlauben. Als weitere Neuerung hat Franke und Bornberg die „Möglichkeit zur Anpassung an die Regelaltersgrenze GRV“ aufgenommen. Versicherte können in diesem Fall die Laufzeit ihres Vertrages unter bestimmten Voraussetzungen ohne erneute Gesundheitsprüfung verlängern.

Kundenfreundliche Bedingungen

Je weniger Voraussetzungen an den Leistungsanspruch geknüpft werden, desto transparenter und kundenfreundlicher ist der Schutz. Gleiches gilt für den Verzicht auf Meldefristen, Wartezeiten, Beschränkungen des Geltungsbereiches im Ausland oder ähnliches. Das belohnt Franke und Bornberg im Rating mit Zusatzpunkten. Neu hinzugekommen ist jetzt die Umorganisation in Kleinbetrieben. Es gibt nun Pluspunkte, wenn ein Tarif bei Berufsunfähigkeit von Chef oder Chefin auf die Prüfung verzichtet.

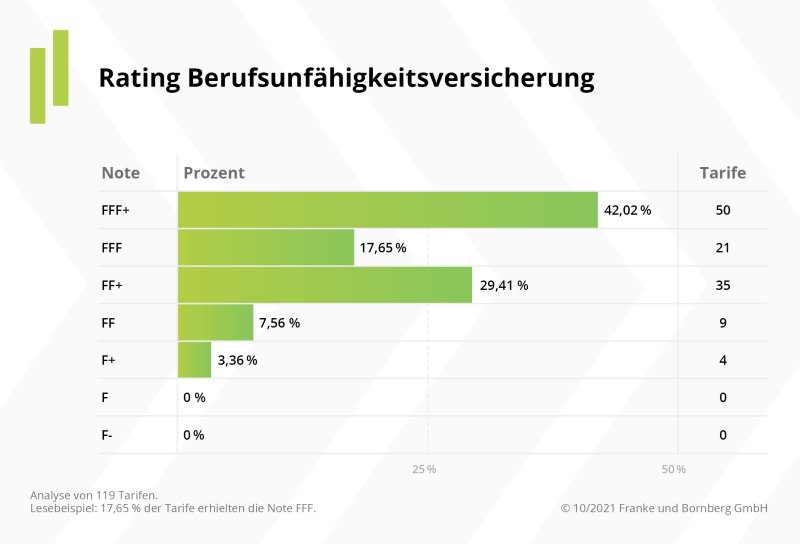

Die jüngste Bewertungsrunde zur BU-Versicherung ist abgeschlossen: 42 Prozent der SBU-Tarif erreichen die Höchstnote FFF+ (hervorragend). „Noch nie waren BU-Tarife so leistungsstark. Die BU-Versicherung ist auf der Leistungsseite in Bestform“, bilanziert Michael Franke. Franke und Bornberg unterscheidet BU- und EU-Tarife nach Schichten im Rahmen des 3-Schichtenmodells. Dafür wurden die Bedingungen in 20 Kategorien mit insgesamt bis zu 73 Kriterien analysiert. Mindeststandards für die höheren Bewertungsklassen stellen sicher, dass hier alle Tarife in sämtlichen Kategorien durchgängig eine überdurchschnittlich hohe Qualität aufweisen.

Lücken schließen, Rating nutzen

In wenigen Monaten sinkt der Rechnungszins auf den historisch niedrigen Wert von 0,25 Prozent. Das werde auch Einfluss auf die Tarifkalkulation der Gesellschaften haben, so Franke: „Viele Vermittler nehmen die Senkung des Rechnungszinses zum Anlass, Lücken im Versicherungsschutz ihrer Mandanten noch in diesem Jahr zu schließen. Für sie kommt unser aktuelles Rating gerade zur rechten Zeit.“

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst