Rating: Welche Rentenversicherungen vorne liegen

Das Angebot in den drei Schichten der Altersvorsorge hat sich im Vergleich zum Vorjahr drastisch durch den weitgehenden Riester-Rückzug reduziert. Die Qualität der Tarife ist hingegen unverändert hoch, so eine Untersuchung von Franke und Bornberg. 183 von 444 Tarifen bekommen die Höchstwertung.

(Foto: © Looker_Studio - stock.adobe.com)

Die Preise steigen, Sparen wird schwieriger, doch der Bedarf für zusätzliche Altersvorsorge sinkt nicht. Ganz im Gegenteil, meint zumindest das Beratungsunternehmen Franke und Bornberg und leitet daraus ab, dass sich gerade jetzt niemand mehr einen schlechten Tarif leisten könne. Umso wichtiger sei deshalb für Vermittler wie Verbraucher das eigene „Altersvorsorge-Rating 2022” in Sachen Transparenz und Orientierung.

Sechs Produktgruppen über drei Schichten im Rating

Es umfasst alle drei Schichten der privaten Altersvorsorge. Für den Jahrgang 2022 hat Franke und Bornberg zum Stichtag 6. Oktober 444 Tarife je nach Produktkategorie mit bis zu 72 Kriterien untersucht. Das Rating bewertet jeweils das aktuelle Tarifspektrum nach Flexibilität, Transparenz und Produktkonzept. Die Gewichtung unterscheidet sich allerdings je Produktbereich. Das Rating differenziert innerhalb der drei Schichten zwischen sechs Kategorien: Klassische Rentenversicherungen, Neue Klassiktarife ohne garantierten Rechnungszins, Neue Klassiktarife mit Indexpartizipation, Beitragsorientierte hybride Rentenversicherungen, Garantieorientierte hybride Rentenversicherungen und Fondsgebundene Rentenversicherungen. Die Ergebnisse für die einzelnen Tarife und eine Darstellung der Bewertungsgrundlagen findet sich hier.

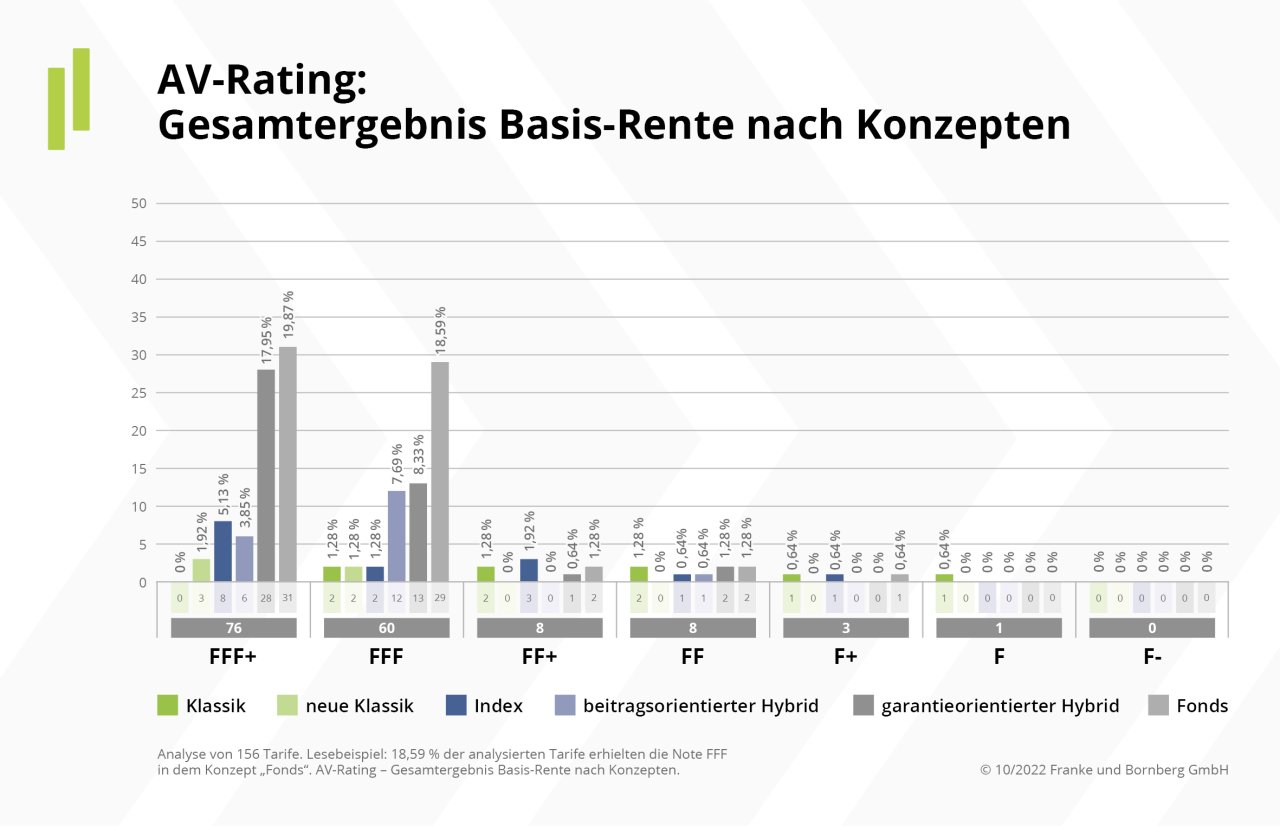

Basis-Rente: sehr hohes Bewertungsniveau

In der ersten Schicht, der Basis-Rente, erlebten die Versicherer im vergangenen Jahr mit 101.100 Verträgen das beste Neugeschäft seit 2014. Die Zahl der Anbieter sank geringfügig von 46 auf 43 Versicherer. Qualitativ hat dieser Rückgang laut Franke und Bornberg jedoch keine Auswirkungen. 76 der insgesamt 156 untersuchten Tarife erreichen die höchste Bewertungsklasse „FFF+“ (hervorragend). Weitere 60 Tarife werden mit der zweithöchsten Note „FFF“ (sehr gut) ausgezeichnet. 87 Prozent der untersuchten Tarife sind demzufolge sehr gut oder gar hervorragend. Fondstarife (65) und garantieorientierte Hybrid-Tarife (44) machen die Mehrzahl des Angebotes aus. Klassik (acht) und Neue Klassik (fünf) sind nur noch in sehr geringer Anzahl vertreten.

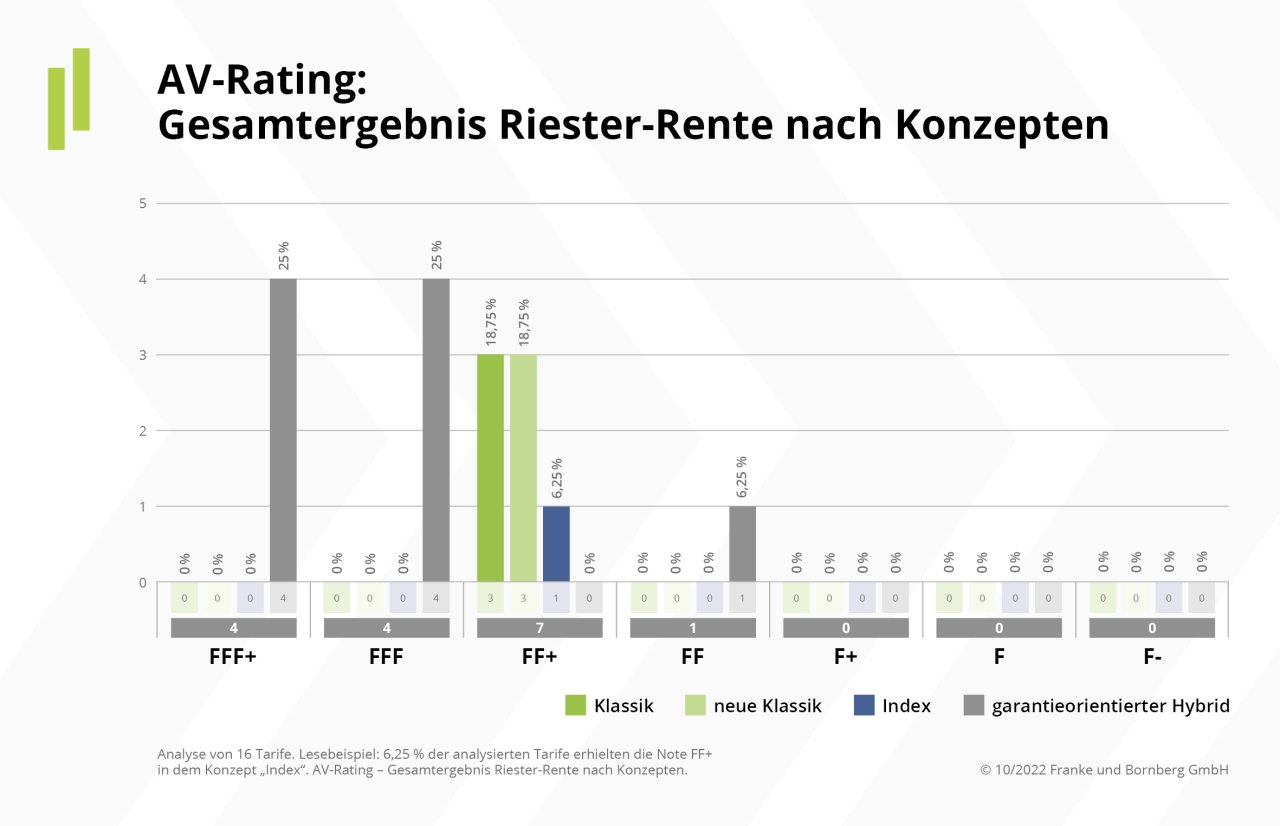

Riester-Rente: drastischer Rückgang der Auswahl

In der zweiten Schicht, die die Riester-Rente umfasst, ist das nachlassende Interesse der Versicherer sehr deutlich zu erkennen. Nur noch zehn Anbieter tummeln sich hier. Verbraucher können aktuell nur noch aus 16 Tarifen wählen statt aus 71 im Jahr zuvor. Immerhin erhält hier die Hälfte der Tarife – allesamt aus der Produktkategorie Garantieorientierter Hybrid – die höchste beziehungsweise zweithöchste Note. Die drei schlechtesten Noten wurden gar nicht vergeben. Immerhin verlief das Riester-Geschäft 2021 laut der Autoren noch vergleichsweise erfreulich: Der Neuzugang stieg gegenüber dem Vorjahr um 12,3 Prozent auf 311.400 Stück.

Privat-Rente: viele Top-Tarife, großes Angebot

Die dritte Schicht ist mittlerweile das Brot- und Buttergeschäft der Lebensversicherer, wie Franke und Bornberg feststellt. Das spiegelt sich auch im Angebot ungeförderter privater Rentenversicherungen wider. Hier finden sich derzeit 61 Prozent aller untersuchten Policen. Von den insgesamt 272 Tarifen erreichen 103 die höchste Bewertungsklasse „FFF+“. Am breitesten ist die Leistungsspitze dabei bei Fondsrenten. 84 Tarife schaffen noch die Bewertung „FFF“. In den drei schwächsten Bewertungsklassen landen gerade mal 16 Tarife. Allerdings fällt nur noch jeder sechste Tarif in die Kategorie Klassik. Und nur ein einziger Klassiktarif erhält dabei die Top-Auszeichnung. Die sinkende Relevanz zeigt sich auch auf Seiten der Versicherer: Während 51 von 57 Versicherern Fondspolicen anbieten, haben nur noch 22 eine klassische Rentenversicherung im Programm.

Trends bei Rententarifen: weniger, flexibler, grüner

Das Rating zeigt auch aktuelle Marktentwicklungen. So ist ein deutlicher Rückgang des Angebotes festzustellen, da im Vorjahr noch 650 Tarife untersucht werden konnten. Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, sagt: „Als Reaktion auf den Zinsschwund haben sich die meisten Versicherer komplett vom Riester-Neugeschäft verabschiedet. Die erforderliche Beitragsgarantie ist kaum noch darstellbar. Klassiktarife bewegen sich ebenfalls im Rückwärtsgang. Nur ein gutes Drittel der Gesellschaften hat noch Klassik im Angebot.“ Zudem werte Franke und Bornberg Tarifvariationen, die sich nur geringfügig in nicht qualitativ relevanten Bereichen unterscheiden und deshalb dieselbe Note erhalten, nur noch als einen Tarif. Das erleichtere den Überblick, verringere aber optisch das Angebot.

Als weiteren Trend nennen die Studienautoren eine Flexibilisierung der Rentenphase. Dahinter steht die Option, auch nach Rentenbeginn auf das Deckungskapital zugreifen zu können. Das kann in Form von Entnahmen, Kapitalabfindung der Todesfallleistung oder temporär erhöhte Rentenzahlungen erfolgen. Fondsentnahmepläne im Rentenbezug fallen ebenfalls in diese Kategorie. Einige Versicherer setzen auf „grüne“ Produkte mit eingeschränkter grüner Fondsauswahl. So gibt es in der dritten Schicht aktuell neun Fondstarife, die explizit einen Bezug zu Nachhaltigkeit im Namen tragen. Manche konventionellen Fondstarife böten zudem Bausteine, welche die Fondsauswahl auf bestimmte nachhaltige Fonds beschränken, so Franke und Bornberg.

Renaissance von Klassikprodukten möglich

Was die weitere Entwicklung angeht, sei schwer prognostizierbar, ob die sich abzeichnende Wende am Kapitalmarkt auch Konsequenzen für die Tariflandschaft haben wird. „Bei einem Anstieg des Zinsniveaus könnte es nach einiger Zeit des Abwartens zu einer Renaissance von Klassikprodukten kommen“, so Franke. Allerdings stelle sich die Frage, ob Versicherer bei steigenden Zinsen noch einmal hohe Zinsverpflichtungen eingehen würden. „Wir gehen davon aus, dass der Fokus weiter auf Hybrid- und Fondstarifen liegen wird, da dies für Versicherer weniger Risiko und geringeren Kapitalbedarf bedeutet.“ Eine Renaissance der Riester-Tarife sei ebenfalls nicht zu erwarten. Bei weniger Verwaltungsaufwand und mehr Flexibilität in der Beitragsgarantie könnte Riester jedoch wieder attraktiv werden. Der Gesetzgeber sei gefordert. In jedem Fall rechnet Franke damit, dass sich die derzeitige schwierige wirtschaftliche Situation auf das Neugeschäft auswirken wird. Es sei an den Versicherern, mit innovativen und qualitativ hochwertigen Produkten der Zurückhaltung der Kunden zu begegnen.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst