Renditen von Indexpolicen 2021 wieder verbessert

Nach einem schwierigeren Jahr 2020 mit dem Börsencrash zu Beginn der Corona-Pandemie haben sich im Schlepptau der Märkte auch die Renditen von Indexpolicen erholt. Im Schnitt lagen sie bei etwa fünf Prozent. Eine Übersicht des Instituts für Vorsorge und Finanzplanung.

(Foto: Mediamodifier/Pixabay)

Indexgebundene Rentenversicherungen, auch bekannt als Indexpolicen, sind inzwischen aus der Produktlandschaft deutscher Lebensversicherer nicht mehr wegzudenken. Laut einer Umfrage des Beratungsunternehmens Institut für Vorsorge und Finanzplanung GmbH (IVFP) beraten etwa zwei Drittel der befragten Vermittler regelmäßig zu Indexpolicen.

In der Spitze bis zu zehn Prozent Rendite

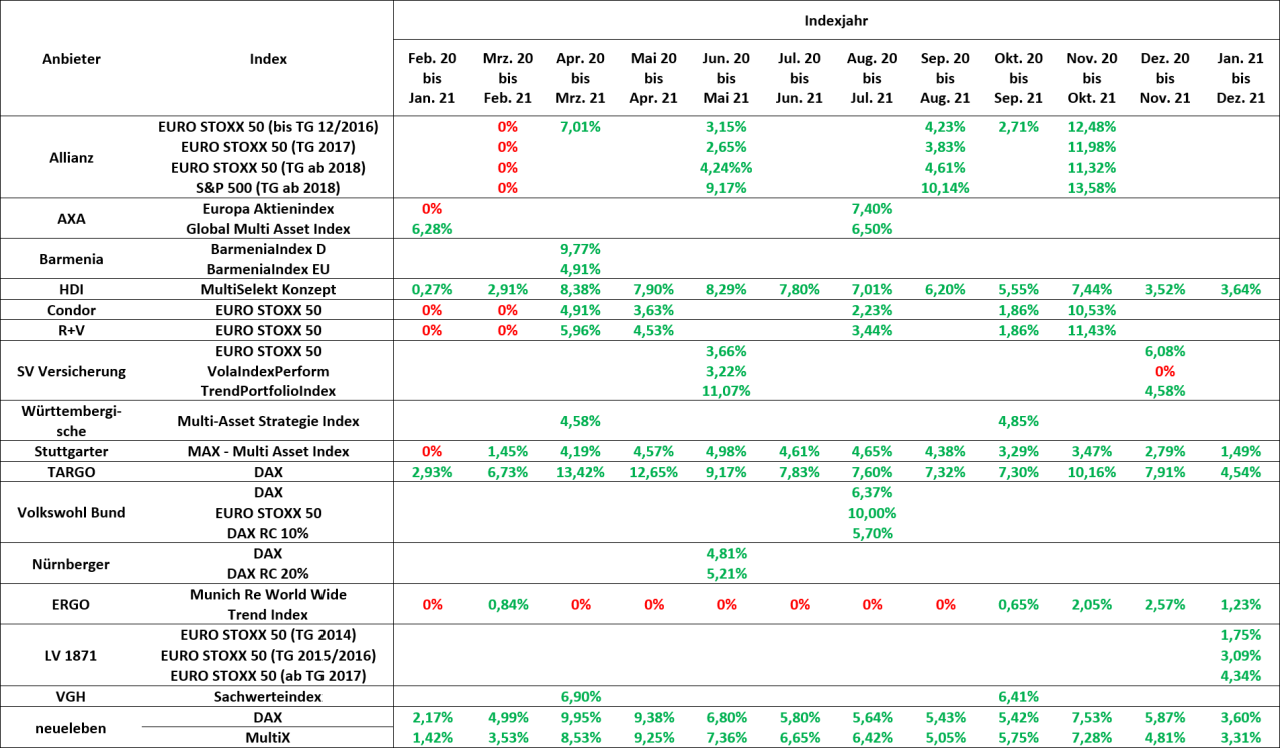

Trotz des Niedrigzinsumfelds und weiter sinkender Überschussbeteiligungen der Versicherer erzielten Indexpolicen im Jahr 2021 nach einer Übersicht des IVFP eine Rendite von durchschnittlich knapp fünf Prozent. In der Spitze wurden sogar mehr als zehn Prozent erreicht. Dabei spielte es im vergangenen Jahr kaum eine Rolle, ob das Indexmodell auf dem Cap-Verfahren oder einer Partizipationsquote basiert. Eher war der Index selbst dafür ausschlaggebend, ob Top-Renditen erzielt wurden. Im Jahr 2021 wiesen Indexmodelle auf Basis reiner Aktienindizes mit durchschnittlich 5,6 Prozent meist eine höhere Performance auf als Modelle mit einem Multi-Asset-Index (Durchschnitt: 2,8 Prozent).

Überdurchschnittlich hohe Gutschriften aus Indexpartizipation

Nach einem turbulenten Börsenjahr, geprägt von dem Crash im Februar und März im Zuge der Corona-Krise, mussten viele Kunden 2020 auf Renditegutschriften verzichten. Seitdem kennt der DAX jedoch nur eine Richtung und erreichte Ende vergangenen Jahres neue Höchststande von über 16.000 Punkten. Davon profitierten auch viele Kunden von Indexpolicen und erzielten überdurchschnittlich hohe Gutschriften aus der Indexpartizipation. Lediglich Indexjahre, die im ersten Quartal 2021 endeten, erzielten kaum Gutschriften aus der Indexpartizipation, da bei der Ermittlung der Indexrendite der coronabedingte Crash mit eingeflossen sei, so die Experten des IVFP.

Zahl der Anbieter bleibt stabil

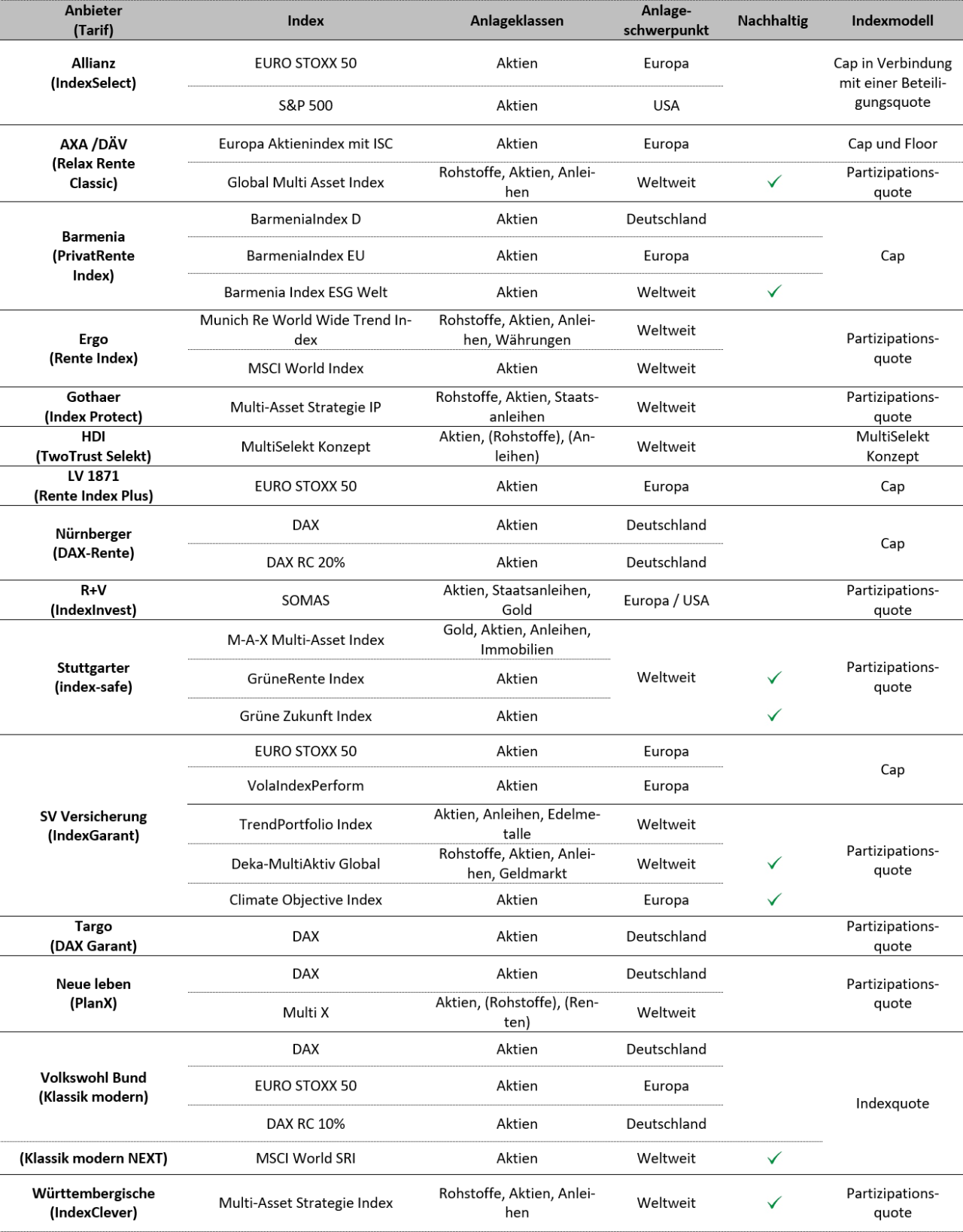

Insgesamt änderte sich im Vergleich zum Vorjahr, als sich einige Anbieter entschieden hatten, ihre Indextarife aus dem Angebot zu nehmen, die Anzahl der Lebensversicherer mit Indexpolicen nicht. Demnach können Kunden weiterhin bei 16 Gesellschaften solche Policen abschließen. Einige Anbieter haben ihre Indextarife dabei überarbeitet. Im Vordergrund stand dabei das Thema Nachhaltigkeit. So haben die AXA, Barmenia, die SV-Versicherung, die Stuttgarter, der Volkswohl Bund und die Württembergische ihre Indexauswahl um nachhaltige Indizes ergänzt.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst