Risiko-Report: Mehr Mut, wenig Vorsorge, kaum Expertise

Die Deutschen legen mehr Geld am Kapitalmarkt an – dennoch verharrt die private Altersvorsorge weiter auf niedrigem Niveau. Eine Studie der Ergo kommt zu dem Ergebnis, dass bei den Bundesbürgern die Bereitschaft zur Eigenverantwortung und die Risikokompetenz sinken.

(Foto: @ Wayhome Studio - stock.adobe.com)

Das ist wenig schmeichelhaft: Die Deutschen sind offenbar ein Volk von Angsthasen und Drückebergern. Die Bundesbürger neigen jedenfalls dazu, Risiken falsch einzuschätzen oder gleich ganz zu meiden und Verantwortung lieber an andere abzugeben. Der „Risikokompetenz-Index“, den der Versicherungskonzern Ergo jährlich vom Hardung-Zentrum für Risikokompetenz der Universität Potsdam ermitteln lässt, hat mit 2,4 von zehn Punkten einen historischen Tiefstand erreicht.

Große Defizite in Sachen Finanzwissen

Der aktuelle ERGO Risk-Report 2022 hält zwar auch erfreuliche Entwicklungen parat – so steigt der Studie zufolge insbesondere bei jüngeren Menschen die Risikobereitschaft bei Geldanlagen für Altersvorsorge und Vermögensaufbau. Doch unter dem Strich legt das diesjährige Schwerpunktthema „Geld und Finanzen“ der repräsentativen Studienreihe die geringe Finanzkompetenz der Deutschen schonungslos offen. Die Studienautoren kommen zu dem Schluss: Gerade jungen Menschen und Frauen insgesamt mangele es an Grundwissen in Wirtschafts- und Finanzfragen, wie die Befragung zu Themen wie Anlageformen, Leitzins, Schuldentilgung oder Rente zeigt.

Inflation belastet die Deutschen

Die Kompetenz ist das eine, die Ängste und Nöte der Menschen in Deutschland das andere: Die finanziellen Entwicklungen der letzten Jahre machen es ihnen zunehmend schwerer, insbesondere wenn es darum geht, fürs Alter vorzusorgen und mit unvorhergesehenen Ausgaben zurechtzukommen. Das sagen 70 Prozent der Befragten des ERGO Risiko-Reports 2022. Gleichzeitig sinkt bei den Befragten die Hoffnung auf eine bessere finanzielle Zukunft. So überrascht es nicht, dass die Angst der Deutschen vor Inflation groß ist – und weiter zugenommen haben dürfte. Schon bei der Befragung im Frühjahr 2022 beunruhigte der massive Preisanstieg hierzulande 46 Prozent der Studienteilnehmer, in der Altersgruppe der 18- bis 30-Jährigen sogar jeden zweiten.

Vor allem Frauen müssen sich im Alltag finanziell stark einschränken

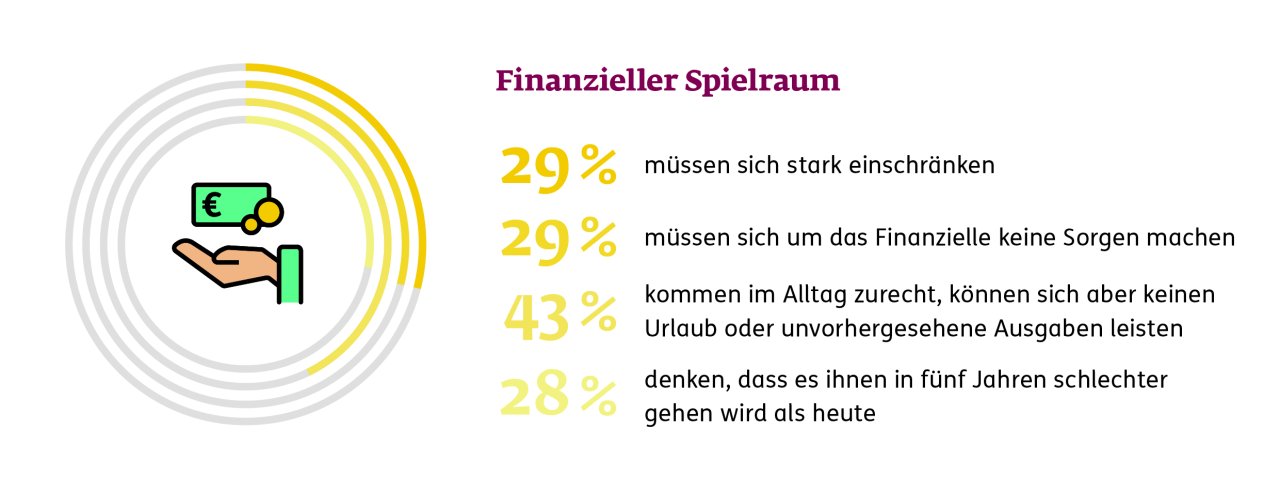

29 Prozent der Studienteilnehmer gaben an, sich in vielen Bereichen des Lebens stark einschränken zu müssen, um über die Runden zu kommen. Dabei trifft es Frauen (34 Prozent) häufiger als Männer (23 Prozent). Besonders stark betroffen sind Frauen ab 50 Jahre. Hier gaben 41 Prozent an, den Gürtel enger schnallen zu müssen. 43 Prozent aller Befragten kommen den Angaben zufolge zwar im Alltag finanziell zurecht, können sich aber keine unvorhergesehenen Ausgaben oder Urlaube leisten. Nur ein knappes Drittel (29 Prozent) der Bundesbürger muss sich ums Geld keinerlei Sorgen machen müssen und kann sich spontan auch kostspielige Anschaffungen leisten.

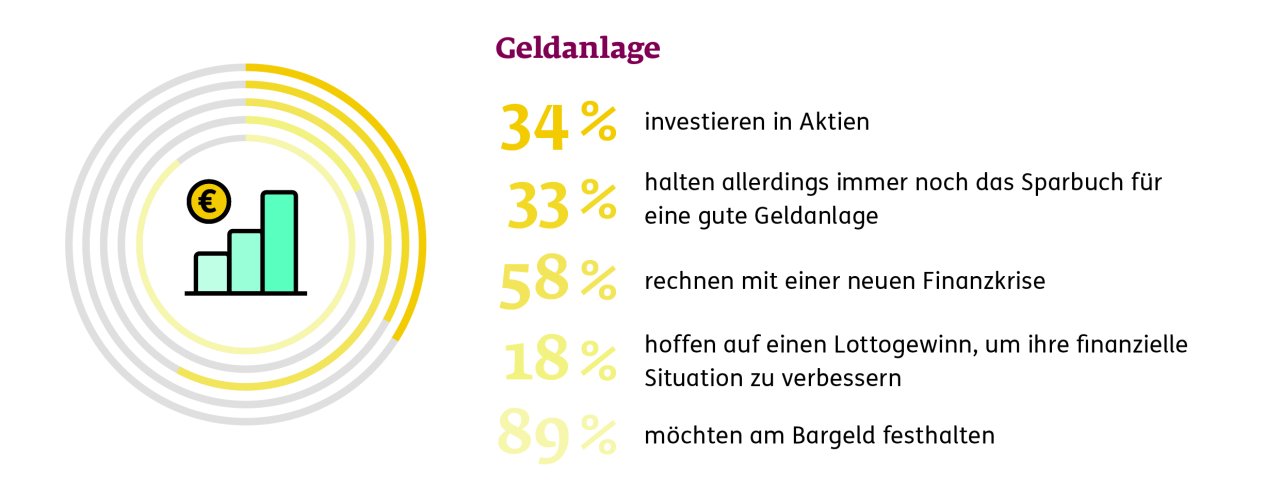

Aktien, Fonds und Anleihen werden beliebter

In puncto Geldanlage ist im Vergleich zum vorherigen Report eine positive Entwicklung erkennbar. Nach Einschätzung der Studienautoren hat die lange Niedrigzinsphase die Bereitschaft der Deutschen erhöht, in risikoreichere, dafür aber renditestärkere Anlagen zu investieren. Der Anteil der Befragten, die Aktien, Fonds oder Anleihen besitzen, steigt von 26 Prozent im Jahr 2019 auf nun 34 Prozent. Bei Männern ist die Quote mit 43 Prozent deutlich höher als bei Frauen mit 25 Prozent. Im Gegenzug nimmt der Besitz von Sparbüchern, Tagesgeldkonten und Bausparverträgen im Vergleich zu den Vorjahren leicht ab. Auffällig ist, dass die 18 bis 30-Jährigen sowohl an der Spitze derjenigen stehen, die Aktien, Anleihen und Fonds besitzen (44 Prozent) als auch derjenigen, die ein Sparbuch ihr Eigen nennen (43 Prozent).

Viele Menschen in Deutschland wissen nicht, wie viel Geld sie zur Seite legen

Nur 50 Prozent der Befragten geben konkret an, in welcher Höhe sie fürs Alter monatlich sparen. Rund ein Drittel (34 Prozent) hat keine Angabe dazu gemacht, wie viel finanzielle Vorsorge sie betreiben. Eine Erklärung für diese Werte: In der Studie wird ein konkreter Betrag abgefragt, den möglicherweise auch nicht jeder weiß. 15 Prozent aller Teilnehmer stimmten explizit der Aussage zu, dass sie gar keine finanzielle Rücklage für ihr Alter bilden oder bilden können. Immerhin: Im Durchschnitt werden 271,30 Euro monatlich für die private Altersvorsorge zurückgelegt. Das ist deutlich mehr als bei vorherigen Umfragen: 2019 waren es im Schnitt 246,90 Euro.

Fast alles hängt am Haushaltseinkommen

Die Ergo-Studie zeigt, dass sich das Feld der Vorsorgenden stark spreizt. Wie viel zurückgelegt wird, hängt stark vom Haushalts-Nettoeinkommen ab. In den einkommensschwächeren Haushalten ist die Zahl jener, die über keine private Altersvorsorge verfügen, besonders hoch. 34 Prozent bis zu einem Nettoeinkommen von 1500 Euro verfügen über keinerlei entsprechende Rücklagen. Wer weniger als 1000 Euro netto monatlich verdient, legt im Mittel 26 Euro im Monat zurück. Einkommensbezieher von 1000 Euro bis 1500 Euro investieren immerhin 53,30 pro Monat in ihre Vorsorge. Auffallend ist, dass auch bei Haushalten mit hohen Einkommen die Zahl derjenigen, die nicht privat vorsorgen oder hierzu keine eindeutige Angabe machen, vergleichsweise hoch ist. Das betrifft etwa jede vierte Person (26 Prozent), auch in der Gruppe derer, die über mehr als 5000 Euro Haushaltseinkommen verfügen.

Unzureichendes Sparen trotz hoher Angst vor Altersarmut

Die Studienmacher fragen auch danach, ob die Bürger das Gefühl haben, bereits genug für ihre Altersvorsorge zu tun. Obwohl 41 Prozent Angst vor Altersarmut haben, meint nur knapp ein Drittel (31 Prozent), bereits in ausreichendem Umfang für das Alter vorzusorgen (2019: 28 Prozent). Fast ebenso viele Studienteilnehmer (32 Prozent) sagen, sie würden gern mehr tun, könnten sich dies aber finanziell nicht leisten. Spitzenreiter sind auch hier die Frauen mit 37 Prozent. Bemerkenswert ist, dass sogar in der Gruppe der über 60-jährigen mit 43 Prozent eine Minderheit der Aussage zustimmt, genug vorzusorgen, dass es für den Ruhestand reicht.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst