Risikoleben-Tarife im Check: Hundertmal fünf Sterne

100 von 145 Tarifen im Bereich Risikolebensversicherung bekommen im aktuellen Rating von Morgen & Morgen die Höchstnote. Ein herausragendes Ergebnis – und das, obwohl die Preisspanne gewaltig ist. Die bevorstehende Senkung des Höchstrechnungszinses macht den Experten wenig Kummer.

(Foto: © Looker_Studio - stock.adobe.com)

Das Analysehauses Morgen & Morgen (M-M) hat die Tariflandschaft in der Risikolebensversicherung und der Sterbegeldversicherung untersucht und in einem Rating bewertet. Zentrales Ergebnis: In Risikolebensversicherung bietet der Markt ein hohes Bedingungsniveau mit allerdings breiter Preisspanne. Bei den Sterbegeldtarifen geht das Angebot zurück, die Bedingungsqualität der verbleibenden Tarife ist unverändert gut.

Risikolebensversicherung mit großer Preisspanne

Laut der Experten von Morgen & Morgen variiert die Höhe des Todesfallschutzes stark und verteilt sich auf den Bereich 50.000 Euro bis 500.000 Euro recht gleichmäßig. In einer Beispielrechnung liegt der günstigste Tarif mit einer fünf-Sterne-Bewertung im M&M-Rating bei 240 Euro, der teuerste bei 880 Euro im Jahr. Im Schnitt liegen die Top-Tarife damit bei etwa 420 Euro jährlich. Entscheidend ist aber immer das richtige Preis-Leistungs-Verhältnis, ein prüfender Blick in die Versicherungsbedingungen ist dabei ein Muss.

„Die aktuelle Anpassung des Höchstrechnungszinses [auf 0,25 Prozent] wird vermutlich den Bruttobeitrag um mehrere Prozentpunkte erhöhen, bei den Nettobeiträgen jedoch nur zu einer marginalen Erhöhung führen", sagt Andreas Ludwig, Bereichsleiter Rating und Analyse bei Morgen & Morgen. Rückblickend stellt das Analysehaus fest, dass bei den vergangenen Senkungen die meisten Versicherer die Überschüsse sogar erhöht haben. Das lag vor allem daran, dass sie mit dem bisherigen Zahlbeitrag ausgekommen sind und der Großteil der Überschüsse nicht aus den Zinsüberschüssen, sondern aus den Risikoüberschüssen kommt – also weniger Todesfälle, als prognostiziert, eingetreten sind.

Ausgezeichnetes Ratingergebnis

Im Ratingergebnis zeigt sich der Markt der Risikolebensversicherer sehr gut aufgestellt: Von 145 bewerteten Tarifen erreichen 100 Tarife die Bestnote von fünf Sternen, gefolgt von 24 Vier-Sterne-Tarifen. 20 Tarife zeigen sich durchschnittlich und nur ein Tarif ist schwach bewertet. Sehr schwache Tarife gibt es keine. Im Vergleich zum Vorjahr zeigt sich damit ein Sprung nach oben im gesamten Rating. Mit insgesamt 124 Vier- und Fünf-Sterne-Tarifen haben 13 Tarife mehr als im Vorjahr eine Top-Bewertung erreicht. „Die Risikolebentarife haben sich bedingungsseitig stetig verbessert und sind nun auf einem stabil hohen Niveau angelangt, das sich aber preislich sehr differenziert zeigt,” fasst Ludwig das Ergebnis zusammen.

Markt der Sterbegeldversicherungen schwer zu überblicken

Die Sterbegeldversicherung dient der finanziellen Entlastung der Hinterbliebenen und ist darauf ausgelegt, anfallende Kosten rund um den Todesfall aufzufangen, die durchschnittlich zwischen 7000 bis 10.000 Euro liegen. „Wir beobachten aktuell ein stagnierendes, eher rückläufiges Angebot bei den Sterbegeldtarifen,” so Ludwig. „Das ist sicherlich auch dem niedrigen Rechnungszins geschuldet, der es den Versicherern erschwert, die eingezahlten Beiträge zu erhalten.” Insgesamt biete der Markt ein vielfältiges Angebot. Den passenden Tarif auszuwählen, erweise sich aber oft als schwierig, sodass das M&M-Rating hier wertvolle Orientierung liefere.

Gutes Ergebnis mit produktbezogenem Entwicklungspotenzial

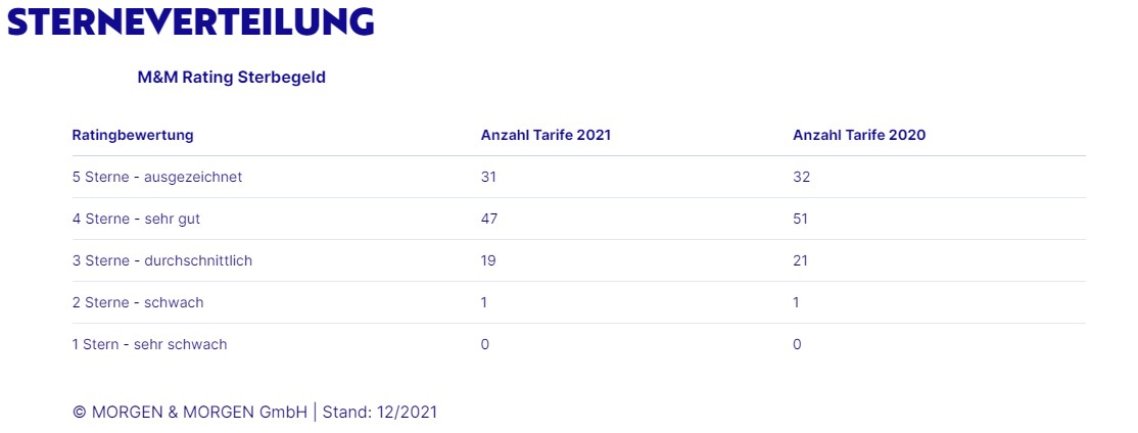

Waren es in 2020 noch 105 Tarife in der Bewertung, liegt das aktuelle Angebot an Sterbegeldversicherungen nur noch bei 98 Tarifen. Im Ratingergebnis zeigt sich eine gleichbleibende Verteilung innerhalb der Bewertungskategorien. Der Großteil aller Tarife ist topbewertet. 31 Tarife erhalten eine Fünf-Sterne-Bewertung, 47 Tarife eine Vier-Sterne-Bewertung. Das Mittelfeld wird von 19 Tarifen mit einer durchschnittlichen Bewertung bestellt. Nur ein Tarif ist schwach bewertet, sehr schwache Tarife gibt es keine. „Ein gutes Bild mit Potenzial. Vor allem im Bereich Assistanceleistungen und bei den Wartezeiten sowie den Überbrückungsoptionen bei Zahlungsschwierigkeiten oder den Reduzierungsmöglichkeiten des Versicherungsschutzes,” so Ludwig.

M&M-Ratings

Das „M&M Rating Risikoleben“ ist tarifbezogen. Insgesamt werden maximal 43 Bewertungspunkte erreicht, die sich aus der Gewichtung und dem Erfüllungsgrad von 19 Fragen zusammensetzen. Oftmals bietet ein Versicherer mehrere Tarife mit unterschiedlicher Bedingungsqualität an. Premium-Tarife verfügen z. B. über weitere Leistungen wie Nachversicherungsgarantien, Verlängerung der Vertragslaufzeit oder Mitversicherung eines Kindes. Entsprechend der Mindestkriterien verzichten die topbewerteten Tarife auf unübliche Einschränkungen, Kündigung oder Vertragsanpassung, wenn der Versicherungsnehmer Anzeigepflichtverletzungen nicht zu vertreten hat. Weiter verzichten sie auf das Kündigungsrecht bei Gefahrerhöhung wie z. B. ein verändertes Rauchverhalten. Sie gewähren auch bei nicht gemeldeter Gefahrenerhöhung eine entsprechende, ggf. angepasste Leistung. Fünf-Sterne-Tarife bieten darüber hinaus Nachversicherungsgarantien bei Heirat, Geburt eines Kindes und Immobilienerwerb.

Zum zweiten Mal hat Morgen & Morgen das „M&M Rating Sterbegeld“ durchgeführt. Die Bedingungsanalyse besteht aus 17 Fragen, wobei elf Fragen ratingrelevant sind und Sachverhalte und Produkteigenschaften beurteilen, die als wesentlich für die Qualität eines Sterbegeld-Versicherungsproduktes anzusehen sind. Die von Morgen & Morgen angesetzten Mindestkriterien stellen sicher, dass die top bewerteten Tarife folgende Bedingungen erfüllen: Der Versicherer sieht bei einem 5-Sterne-Tarif von der Wartezeit bei Unfalltod der versicherten Person ab. Für die Bestbewertung verzichtet der Versicherer außerdem auf eine Gesundheitsprüfung oder auf sein Recht auf Kündigung oder Vertragsanpassung nach § 19 Versicherungsvertragsgesetz, wenn der Versicherungsnehmer die Anzeigepflichtverletzung nicht zu vertreten hat.

Weitere Artikel

Reform: Altersvorsorgedepot der Bundesregierung auf dem Prüfstand

Berufsunfähig: jeder Zweite psychisch erkrankt