Solvenzquoten: Nur noch neun Lebensversicherer unter 100 Prozent

Die Versicherungsbranche freut sich über anziehende Marktzinsen. Ein Nebeneffekt sind steigende Solvenzquoten. Eine Übersicht der Ratingagentur Assekurata belegt nun den klaren Aufwärtstrend.

(Foto: © MQ-Illustrations - stock.adobe.com)

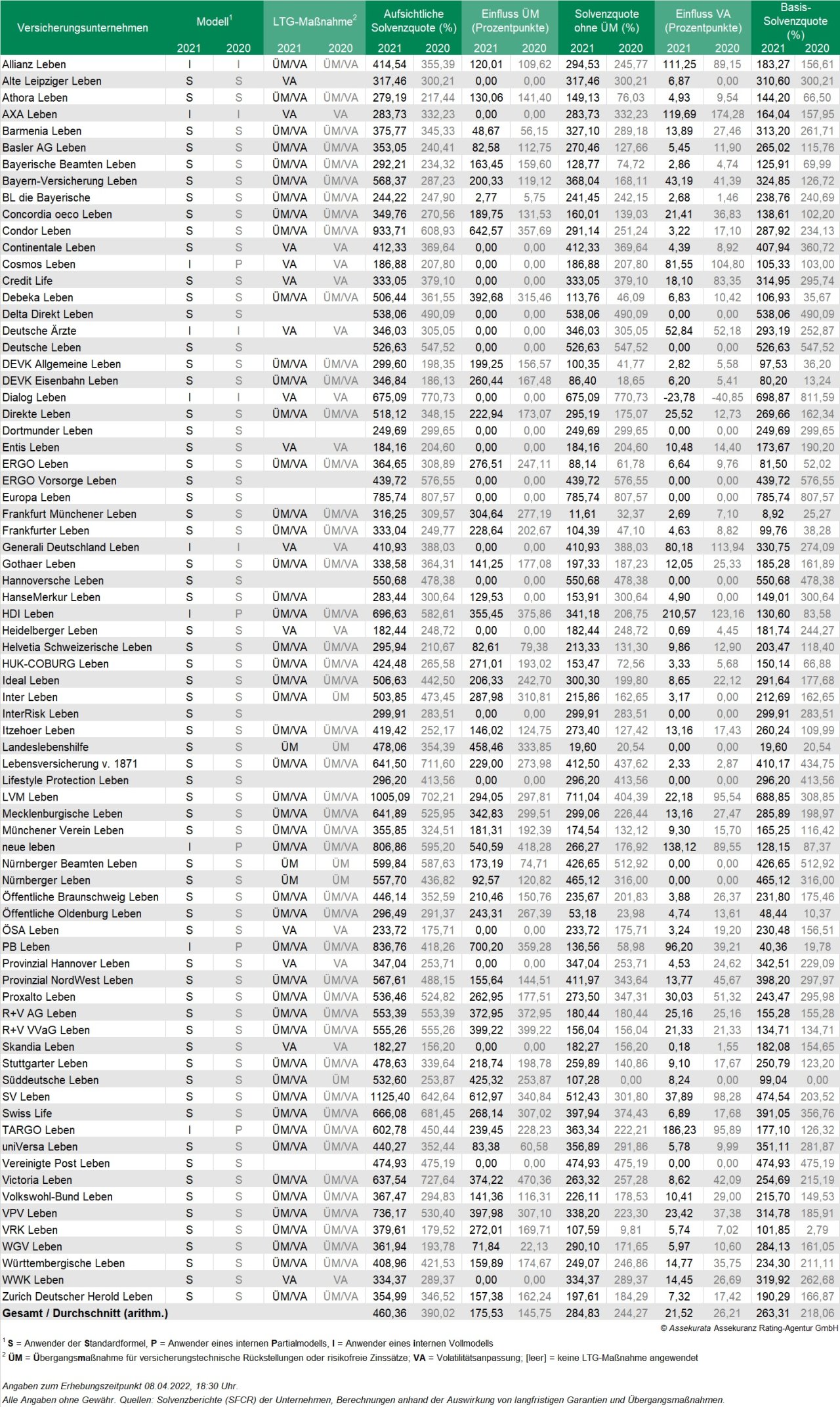

Anfang April hatte der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) im Durchschnitt eine Steigerung der Solvenzquoten (SCR) der deutschen Lebensversicherer prognostiziert. Nun hat sich diese Erwartung nach turnusmäßiger Veröffentlichung der Berichte zur Solvabilität und Finanzlage seitens der Unternehmen bestätigt. Das berichtet die Ratingagentur Assekurata, die auch eine detaillierte und laufend aktualisierte Übersicht über das Zahlenwerk liefert. Ausschlaggebend seien die im Vergleich zum Vorjahr leicht höheren Kapitalmarktzinsen, die den Solvenzquoten der Lebensversicherer zugute kamen. Insgesamt stiegen die SCR-Quoten im Schnitt um 70 Prozentpunkte. So belief sich zum 31. Dezember 2021 die aufsichtliche Quote nach bisherigen Erhebungen von Assekurata auf durchschnittlich 460 Prozent. Der GDV war Anfang April von rund 450 Prozent ausgegangen. Im Vorjahr hatte die Durchschnittsquote bei den erfassten 75 Versicherern bei 390 Prozent gelegen.

Erholung nach Kapitalmarktschock

Die Entwicklung steht im Zusammenhang mit der Corona-Pandemie, die am Kapitalmarkt deutliche Spuren hinterlassen hat. Zum Jahresende 2020 war das Zinsniveau niedriger denn je. Assekurata verweist auf die seinerzeit stark negative Rendite etwa bei zehnjährigen Bundesanleihen von -0,58 Prozent, was auch die Solvenzlage der Lebensversicherer geschmälert hatte. „Mittlerweile hat sich das Zinsniveau gegenüber den historischen Tiefständen etwas erholt. Der zehnjährige Bund hat zum Jahreswechsel wieder ins Positive gedreht“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Assekurata Assekuranz Rating-Agentur GmbH.

Große Bandbreite der Solvenzquoten

Laut Assekurata betreffen die Auswirkungen die Unternehmen jedoch unterschiedlich stark. So verteilen sich die SCR-Quoten im regulatorischen Nachweis von unter 200 Prozent bis über 1000 Prozent. Den Spitzenwert erzielt dabei die SV Lebensversicherung mit 1125 Prozent, gefolgt von der LVM Lebensversicherung mit 1005 Prozent. Branchenweit konnten 56 Unternehmen ihr Niveau in Sachen Solvabilität gegenüber dem Vorjahr erhöhen, während es bei 19 niedriger ausfällt. Ein ähnlicher Trend ist für die Solvenzquote ohne Übergangsmaßnahmen sowie die Basis-Solvenzquote (ohne Übergangsmaßnahmen und Volatilitätsanpassung) festzustellen. Auch hier gehen die Werte mehrheitlich, aber nicht bei allen Anbietern nach oben. Im Übrigen fallen die Solvenzquoten ohne die Übergangsmaßnahmen noch immer deutlich geringer aus und liegen bei durchschnittlich 285 Prozent (mit Volatilitätsanpassung) beziehungsweise 263 Prozent (ohne Volatilitätsanpassung).

Nur noch neun Gesellschaften reißen 100-Prozent-Hürde

Zugleich schaffen es neun Gesellschaften (Vorjahr: 16) mit ihrer Basis-Solvenzquote und fünf mit Berücksichtigung der Volatilitätsanpassung weiterhin nicht über die kritische Marke von 100 Prozent. „Gerade bei traditionellen Lebensversicherungsbeständen reagieren die Solenzquoten sehr sensibel auf die Marktzinsen“, kommentiert Heermann. „Steigende Zinsen wirken sich positiv auf die Solvenzbilanzen aus. Bei einzelnen Anbietern bleibt das Solvenzkapital aber weiterhin knapp, nicht zuletzt weil die Wirkung von Übergangsmaßnahmen bis 2032 jedes Jahr ein Stück abnimmt.“ Gerade wenn die Gesellschaften weiterhin Neugeschäft zeichnen, sollten sie ihr Geschäftsmodell damit aktiv umbauen oder neue Finanzierungsquellen für eine Erweiterung der Kapitalbasis erschließen, so die Empfehlung der Kölner Experten.

Solvenzquote

Die Solvenz- oder Solvabilitätsquote (SCR-Quote) gibt an, ob ein Versicherer auch in modellhaften Extremszenarien genügend Eigenmittel hat, um seinen Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern nachzukommen. Nach aufsichtsrechtlichen Vorgaben sollte die Quote stets bei mindestens 100 Prozent liegen. Eine Gesellschaft hat dann ausreichend Eigenmittel, um auch unter widrigen Entwicklungen alle Verpflichtungen unter den in der EU-Richtlinie Solvency II definierten Rahmenbedingungen zu erfüllen.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst