Studie: Geringverdienern fehlt es an Aktien-Know-how

Laut einer DIVA-Studie sind Geringverdiener bei aktienbasierten Geldanlagen oft auf sich allein gestellt. Trotz Interesse fehlten die Mittel für aktienbasierte Geldanlage und Vorsorge. Private Berater können diese Lücke füllen.

(Foto: Csaba Nagy/Pixabay)

„Mehr Eigenverantwortung bei der Altersvorsorge“ – so lautet ein oft verwendeter Slogan, von dem sich insbesondere Politiker eine Entlastung der gesetzlichen Rente erhoffen. Gemeint ist die „dritte Schicht der Alterssicherung“. Die Zeiten, in denen Anleger hier auf risikoarme, festverzinsliche Produkte setzen konnten, sind jedoch längst vorbei. Selbst die klassische Lebensversicherung ist inzwischen nur noch ein Auslaufmodell. Für eine auskömmliche private Vorsorge führt deshalb kein Weg am Kapitalmarkt – sprich Börsenparkett – vorbei.

Geringverdiener mit unter 1800 Euro Monatseinkommen

Doch wie stehen die Deutschen zum Aktiensparen? Verfügen sie über ausreichend Know-how auf diesem Gebiet oder stürzen sie sich ohne Vorwissen auf Einzelwerte, Fonds, ETF’s und Co.? Darüber gibt jetzt eine aktuelle Studie bzw. Sonderauswertung des Deutschen Institut für Vermögensbildung und Alterssicherung GmbH (DIVA) Auskunft. DIVA ist das Forschungsinstitut des Bundesverbands Deutscher Vermögensberater (BDV). Im Fokus der Erhebung waren Geringverdiener, also Haushalte mit vergleichsweise niedrigen Einkommen von weniger als 1800 Euro netto pro Monat. Diese Bevölkerungsgruppe, rund 30 Prozent aller Haushalte, ist wegen niedriger gesetzlicher Rentenansprüche besonders auf ergänzende Vorsorge angewiesen.

Fehlende Mittel, Unwissenheit und Abneigung als Bremsklotz

Für die Studie wurden 1000 Bürger ausgewählt, die bereits mit aktienbasierten Anlagen sparen. Ergänzend dazu wurde eine weitere repräsentative Gruppe von 2000 Bürgern in Deutschland befragt, wobei nicht zwischen in Aktien investierten und nicht-investierten Probanden unterschieden wurde. Die DIVA-Studie zeigt: Gerade einmal 15,2 Prozent der Geringverdiener verfügen über aktienbasierte Geldanlagen – deutlich weniger als Durchschnittsverdiener (33,1 Prozent) und Besserverdiener (51,7 Prozent). Mehr als die Hälfte der Geringverdiener (52,1 Prozent) gibt an, nicht genügend Geld zur Verfügung zu haben. Zudem halten 69 Prozent der befragten Geringverdiener aktienbasiertes Sparen für unattraktiv.

„Das fehlende Interesse an aktienbasierten Anlageformen ist zumindest zu einem größeren Teil eine Folge fehlender Mittel“, sagt Prof. Michael Heuser, wissenschaftlicher Direktor des DIVA. Dass bei Geringverdienern durchaus Kenntnisse zu makroökonomischen Zusammenhängen und zur Geldanlage vorhanden sind, zeige sich beim Thema Inflation. 35,6 Prozent der Befragten nennen Aktien als besten Inflationsschutz noch vor Immobilien, Edelmetallen und Kryptowährungen. Zudem bescheinigen sich jene befragte Geringverdiener, die mit Aktien sparen, mit 84 Prozent „sehr gute“ oder „eher gute“ fachliche Kenntnisse zur aktienbasierten Geldanlage. Dazu Heuser: „Wer sich mit dem Thema Aktiensparen beschäftigt, findet den Zugang zu renditestärkeren Anlagen.“

Beratung als Schlüsselfaktor

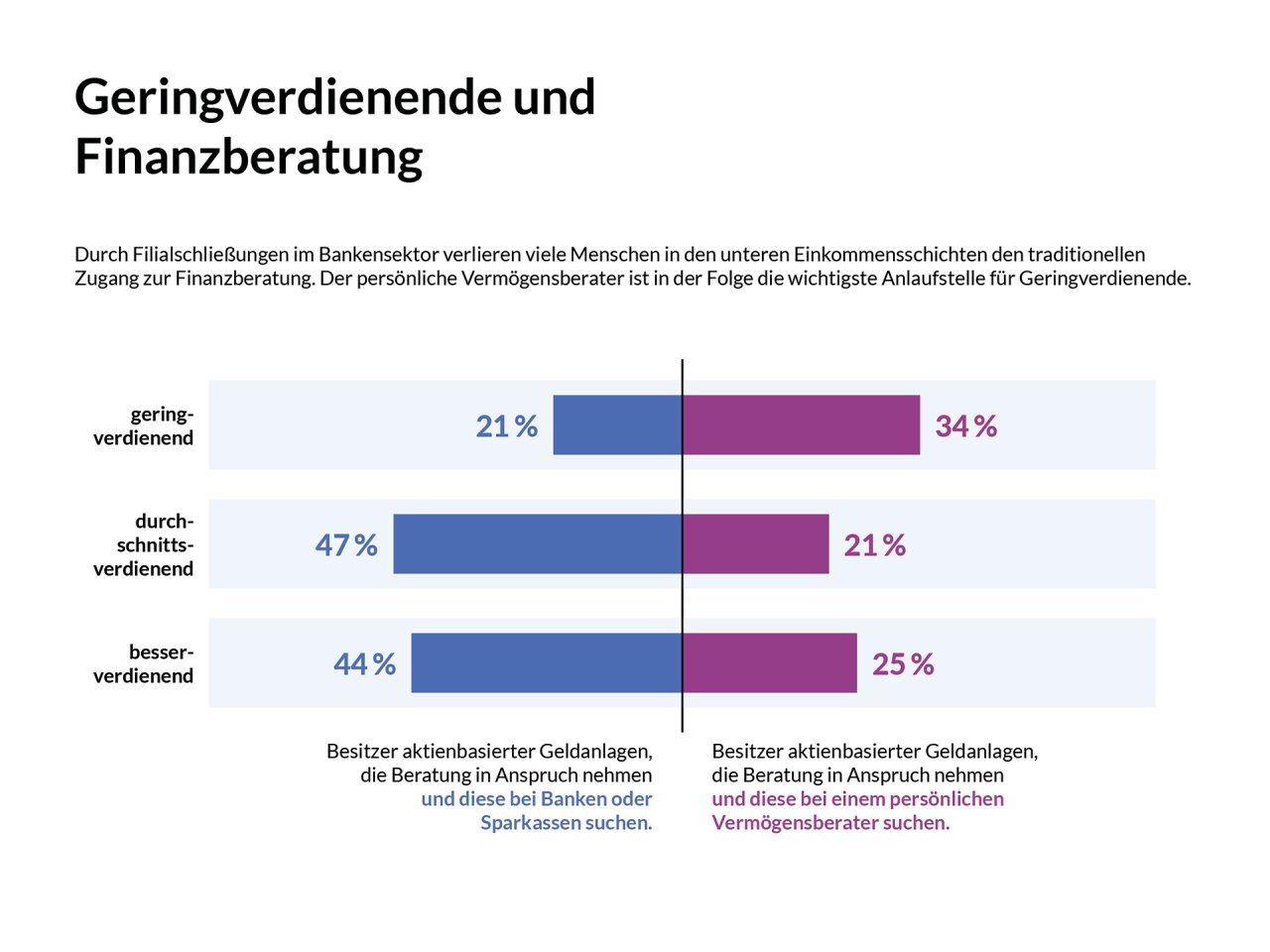

Die Studie thematisiert auch das Problem der fehlenden Fachberatung. Unter den Geringverdienern ist der Anteil von Anlegern, die auf Beratung verzichten (62 Prozent) etwas höher als im Vergleich zu den anderen Einkommensklassen. Heuser führt die geringere Inanspruchnahme von Beratung bei dieser Gruppe insbesondere auf die „massenhaften Schließungen von Bank- und Sparkassenfilialen“ zurück. So seien es in der Vergangenheit in erster Linie die Banken, die auch Kleinkunden auf Möglichkeiten der Geldanlage angesprochen hätten. Mit den Filialschließungen hätten vor allem Menschen in den unteren Einkommensschichten den traditionellen, leichten Zugang zur Beratung verloren und seien mehr denn je auf sich allein gestellt. Aktienbesitzer mit mittleren und höheren Einkommen stünden dagegen weiter im Fokus der Geldhäuser werden von Banken und Sparkassen entsprechen auch häufiger zu dem Thema beraten.

EU-Regulierungen kontraproduktiv

Da verwundert es nicht, dass Helge Lach, Vorsitzender des Bundesverband Deutscher Vermögensberater e.V. die Rolle der freien Berater hervorhebt. „Persönliche Finanzberater leisten zunehmend eine sozialpolitisch wichtige Funktion (…) indem sie Geringverdiener bei Vermögensaufbau und Altersvorsorge unterstützen.“ Lach sieht hier vor allem die EU-Kommission in der Pflicht. Diese sei „auf dem falschen Weg“. Die „immer stärkere Regulierung der Beratung und Diskussionen über die Provisionen“ seien kontraproduktiv.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst