Überschussbeteiligung: Zwei vorm Komma knapp gehalten

Das Zinstief zwingt die Branche zu immer niedrigeren Deklarationen bei der klassischen Altersvorsorge. FOCUS-MONEY-Versicherungsprofi hat bei seiner alljährlichen Umfrage die Daten der 40 größten Lebensversicherer erhoben und zeigt sie im Vergleich.

(Foto: uniVersa)

Überschussbeteiligung geht stärker zurück als im Vorjahr.

Nur noch knapp steht bei der durchschnittlichen Überschussbeteiligung der Lebensversicherer eine Zwei vor dem Komma. Das ergab die jährliche Umfrage des FOCUS-MONEY-Versicherungsprofi zur Überschussbeteiligung für klassische Produkte bei den 40 größten Versicherungsgesellschaften der Sparte. Die durchschnittliche Überschussbeteiligung für eine klassische Rentenversicherung liegt 2021 noch bei 2,08 Prozent. Im Vorjahr

betrug der Durchschnittswert noch 2,24 Prozent. Damit fällt der Rückgang etwas stärker aus als noch vor Jahresfrist. Das Minus beträgt 0,16 nach 0,13 Prozentpunkten zuvor. Verzinst wird immer das Sparguthaben des Versicherten. Das ist der Anteil, der nach Abzug der kalkulierten Kosten- und Risikobeiträge im Vertrag angelegt wird.

Jeder dritte Lebensversicherer mit stabilen Werten.

14 Anbieter, also gut ein Drittel der Befragten, konnten ihre Überschussbeteiligung stabil halten. Darunter sind auch große Versicherer wie die Alte Leipziger, Proxalto (verwaltet den Bestand von Generali), Nürnberger, Württembergische, Provinzial Nordwest, Gothaer, Signal Iduna, Hannoversche und Swiss Life. Letztere verweist darauf, dass die Gesamtverzinsung bereits seit 2016 gleichbleibend bei 2,55 Prozent liegt. Darin enthalten ist eine laufende Überschussbeteiligung von 2,25 Prozent. „Obwohl die Zinsen in den vergangenen sechs Jahren immer weiter gesunken sind und jetzt so tief liegen wie noch nie, konnten wir über diese gesamte Zeit hinweg die Überschussbeteiligung stabil halten“, sagt Daniel von Borries, Chief Financial Officer beim Versicherungskonzern Swiss Life Deutschland. „Unsere hohe Kapitalstärke ist dabei die solide Basis, um unseren Kunden Sicherheit und Vertrauen für eine finanziell selbstbestimmte Zukunft zu bieten.“

Kunden profitieren von solider Finanzkraft.

Die Alte Leipziger verweist auf ihre solide Finanzkraft, die von den Rating-Agenturen Fitch und S & P mit A + und A auch in einem schwierigen Jahr bestätigt wird. „Aus Sicht der Kunden ist die Verzinsung unserer Lebensversicherungen im Vergleich mit anderen sicheren Anlageprodukten sehr attraktiv“, sagt Jürgen Bierbaum, Vorstand der Alten Leipziger. Auch die Bayerische bietet ihren Kunden in Zeiten von Null- und Negativzinsen eine Überschussbeteiligung über dem Branchendurchschnitt von 2,50 Prozent. „Es ist uns wichtig, dass unsere Lebensversicherungskunden gerade in diesen schweren Zeiten auch 2021 von hohen Überschüssen profitieren“, sagt Herbert Schneidemann, Vorstandsvorsitzender der Bayerischen. „Möglich macht das unsere Finanzkraft, die auf einer langjährigen Anlagestrategie, dem deutlichen Ausbau von Sicherheitsmitteln sowie einer innovativen Geschäftspolitik beruht.“

Deutliche Kürzungen bei vielen Anbietern.

Vor allem den 14 Versicherern, die ihre Überschussbeteiligung stabil halten, ist es zuzurechnen, dass der Rückgang der Verzinsung mit minus 0,16 Prozentpunkten noch einigermaßen moderat ausfällt. Schließlich gibt es nur wenige Gesellschaften, deren Kürzungen noch unter diesem Niveau liegen. Das sind Zurich mit minus 0,10, Ergo mit minus 0,05 sowie Volkswohl Bund und Basler mit je 0,15 Prozentpunkten Rückgang.

22 Versicherer liegen mit ihren Kürzungen der Überschussbeteiligung über dem Durchschnittsniveau. Von den abgefragten Gesellschaften hat für 2021 die R+V die stärkste Absenkung vorgenommen. Das Minus von 0,55 Prozentpunkten begründet die Versicherung auf Anfrage mit der Notwendigkeit, auch im aktuellen Zinsumfeld langfristig alle eingegangenen Verpflichtungen zu erfüllen. „Es handelt sich hierbei um eine weitsichtige strategische Entscheidung, die die Zinsentwicklung der kommenden Jahre vorwegnimmt“, sagt R+V-Sprecher Karsten Eichner. Man kalkuliere im Sinne einer lebenslangen Sicherheit für die Kunden. Etwas geringer fällt die Kürzung bei der Tochtergesellschaft Condor mit 0,45 Prozentpunkten aus. Überdurchschnittlich kräftig setzte erneut auch die Debeka den Rotstift an: minus 0,50 Prozentpunkte.

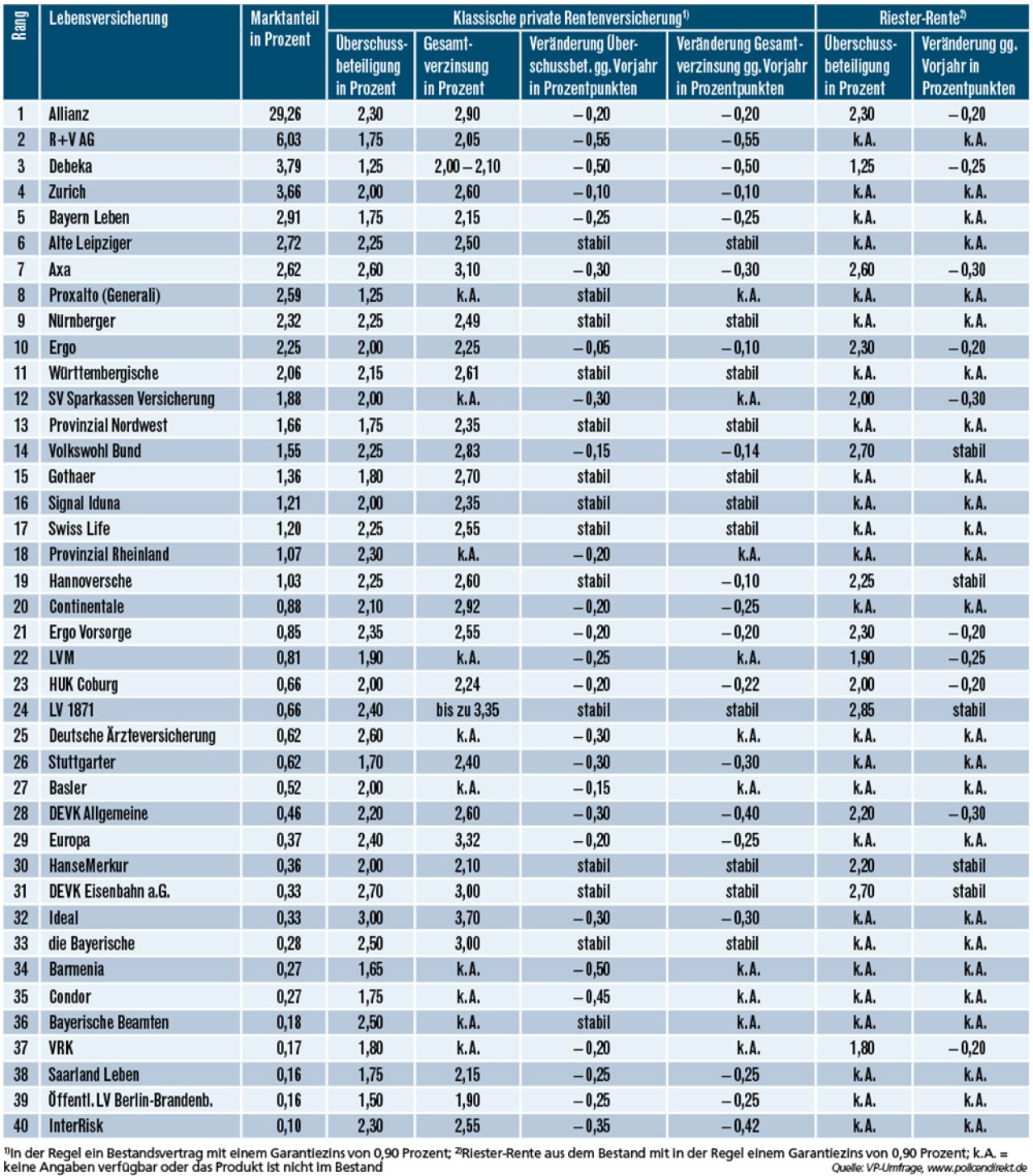

Umfrage: So beteiligen die 40 größten Lebensversicherer ihre Kunden 2021

Die durchschnittliche Überschussbeteiligung der 40 größten Lebensversicherer in Deutschland beträgt in diesem Jahr 2,08 Prozent nach 2,24 Prozent im Vorjahr. Die 40 befragten Anbieter haben einen Marktanteil von rund 80 Prozent – und sind somit repräsentativ für den Gesamtmarkt. Die Rangfolge in der Tabelle richtet sich nach dem Marktanteil im Leben-Geschäft.

Diese Lebensversicherer bieten höhere Verzinsung.

Rund die Hälfte der Anbieter hat noch eine Überschussbeteiligung, die über dem Durchschnittswert von 2,08 Prozent liegt. Unter den zehn größten Anbietern gehören dazu die Axa mit 2,60 Prozent, Marktführer Allianz (2,30 Prozent), Alte Leipziger ( 2,25 Prozent) und Nürnberger (2,25 Prozent). Unter allen Anbietern im Vergleich führt die Ideal mit drei Prozent Überschussbeteiligung, gefolgt von DEVK Eisenbahn (2,70), Deutsche Ärzteversicherung (2,60), Bayerische und Bayerische Beamten (je 2,50), LV 1871 (2,40) und Europa (2,40).

Extrazahlung kommt zum Schluss.

Der Anteil am erzielten Gesamtüberschuss des Unternehmens muss nicht vollständig an die Kunden ausgeschüttet werden. Der Versicherer kann einen Teil erst einmal zurücklegen und zum Aufbau von Sicherheitspuffern und Ausgleichsmechanismen nutzen. Hieran werden die Kunden zu einem späteren Zeitpunkt beteiligt, in Form des Schlussüberschusses und eventueller Bewertungsreserven. Dieser wird ausgezahlt, wenn der Versicherungsvertrag regulär endet. Nur dann wird die Gesamtverzinsung wirksam, die im Schnitt bei 2,60 Prozent liegt. Drei Prozent oder mehr haben nur noch folgende Gesellschaften: Ideal (3,70), LV 1871 (3,35), Europa (3,32), Axa (3,10), DEVK Eisenbahn und die Bayerische (je 3,00).

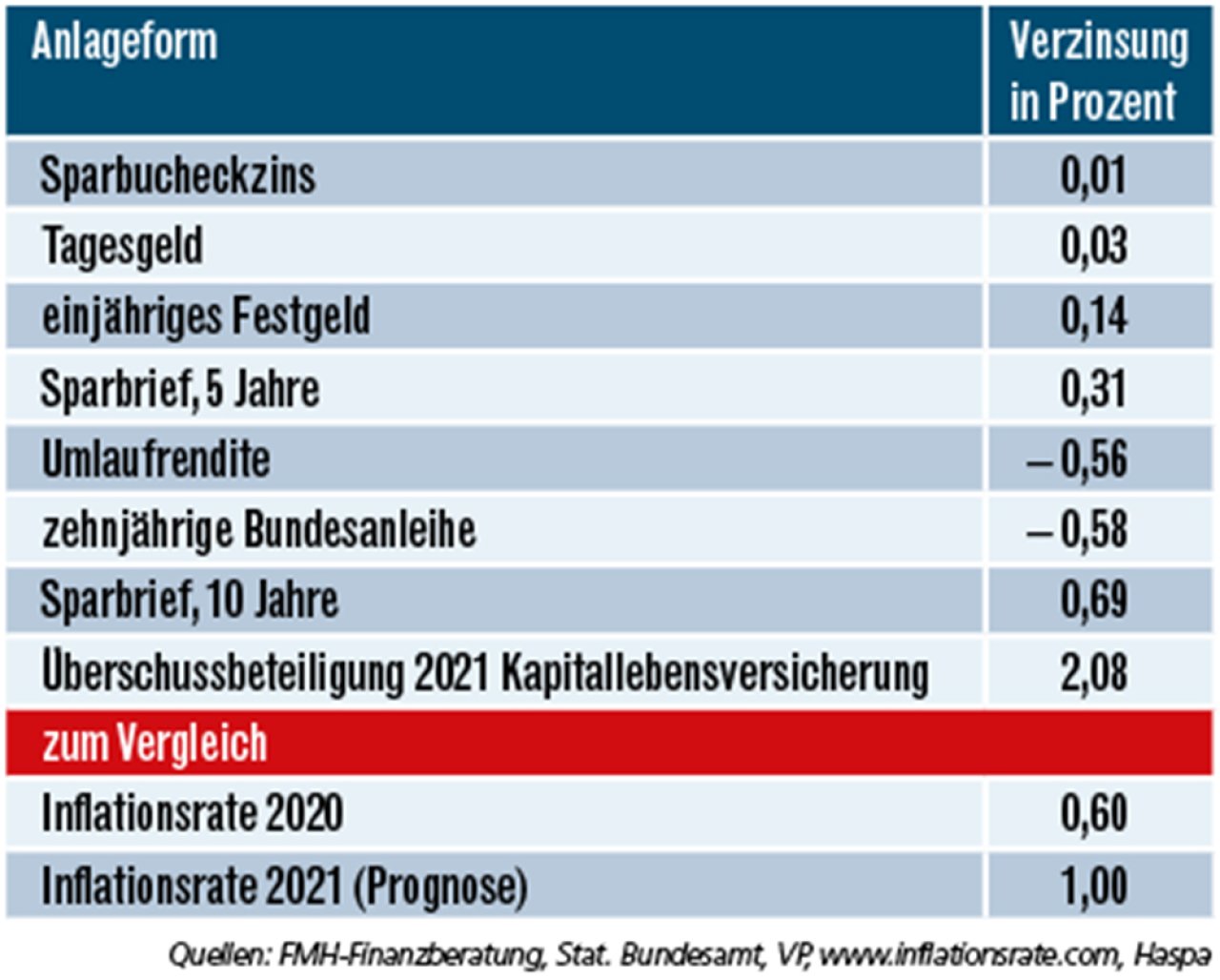

Im Vergleich mit anderen ähnlich sicheren Anlageprodukten kann sich die klassische Altersvorsorge mit einer Verzinsung von 2,08 Prozent immer noch gut behaupten (s. Grafik). Für das Alter lässt sich mit dem Tages- oder Festgeldkonto nicht vorsorgen. Hier ist die Rendite deutlich niedriger als die Inflationsrate und immer mehr Banken verlangen bereits Negativzinsen.

Lebensversicherung führt

Die Verzinsung aller Sparprodukte liegt deutlich unter der Überschussbeteiligung der Kapitallebensversicherungen.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst