Überschussbeteiligung: Zwei vorm Komma noch mal gerettet

Die Zinsflaute am Kapitalmarkt belastet die Branche auch 2022. Wie die Lebensversicherer ihre Kunden jetzt noch an den erwirtschafteten Überschüssen beteiligen, hat FOCUS-MONEY-Versicherungsprofi mittels einer großen Umfrage unter den 40 Größten der Branche ermittelt.

(Foto: Edar/Pixabay)

24 Lebensversicherer beteiligen Kunden wie im Vorjahr.

Mehr als die Hälfte der 40 größten Lebensversicherer haben ihre Überschussbeteiligung für 2022 stabil gehalten. Das reichte aus, um beim Durchschnittswert die Zwei vor dem Komma noch einmal zu retten, ergab die jährliche Umfrage des FOCUS-MONEY-Versicherungsprofi zur Überschussbeteiligung für klassische Produkte. Dennoch: Die Zinsflaute hält den Altersvorsorgeklassiker Lebensversicherung fest im Griff, denn das Kapital der Kunden ist vor allem in festverzinslichen Wertpapieren angelegt. Und so liegt die durchschnittliche Verzinsung für eine klassische Rentenversicherung jetzt bei 2,01 Prozent, nach 2,08 Prozent im Vorjahr.

Immer mehr verweigern Teilnahme.

Grundsätzlich konnten nur Daten von Gesellschaften, die sich an der Umfrage beteiligt haben, verarbeitet werden. Doch die Bereitschaft lässt nach. Teilweise stammen die Informationen deshalb aus öffentlich zugänglichen Quellen. Immer schwieriger ist es auch, Daten für die Riester-Rente zu bekommen. In der Regel werden Riester-Sparer aber nicht schlechter behandelt als die Besitzer von Rentenpolicen. Die Angaben der Versicherer beziehen sich meist auf einen Bestandsvertrag mit einem Garantiezins von 0,90 Prozent. Sind solche Verträge nicht im Bestand, wichen die Befragten auf den Rechnungszins von 1,25 Prozent aus. Da es bei der Umfrage ausschließlich um eine Bestandsanalyse geht, spielt das aktuelle Garantiezinsniveau von 0,25 Prozent keine Rolle.

Minus fällt geringer aus.

Der Rückgang bei der alljährlichen Deklaration fällt mit nur 0,07 Prozentpunkten geringer aus als im Vorjahr. Zwar haben die Anbieter Debeka, Signal Iduna und DEVK Allgemeine ihre Überschussbeteiligung um bis zu 35 Prozentpunkte abgesenkt. Gleichzeitig hielten aber 24 Lebensversicherer ihre laufende Verzinsung für das neue Jahr stabil. In schwierigen Zeiten ist es typisch, dass die Anbieter versuchen, ihren Kunden wenigstens für zwei aufeinanderfolgende Jahre Stabilität zu bieten. Das praktizieren in diesem Jahr Gesellschaften wie Allianz, Axa, Continentale, Deutsche Ärzteversicherung oder Europa. Schwieriger ist es, dies über drei oder mehr Jahre zu halten. So bietet die LV 1871 ihren Kunden seit fünf Jahren eine Überschussbeteiligung von 2,40 Prozent. Seit sieben Jahren erhält die Swiss Life ihre Verzinsung von 2,25 Prozent aufrecht. Die Hannoversche deklariert ebenfalls 2,25 Prozent und zwar konstant seit fünf Jahren, ebenso die Gothaer mit einem Wert von 1,80 Prozent. Seit drei Jahren stabile Überschussbeteiligungen haben Bayerische Beamten (2,50 Prozent), Nürnberger (2,25) und Württembergische (2,15).

Ganz anders dagegen agiert die R+V AG. 2021 wurde die überdurchschnittliche Kürzung um 0,55 Prozentpunkte begründet als „eine weitsichtige strategische Entscheidung, die die Zinsentwicklung der kommenden Jahre vorwegnimmt“. Doch in diesem Jahr kürzte die Gesellschaft nach Angaben von policendirekt.de erneut um 0,20 Prozentpunkte. An der Umfrage wollte sich die R+V nicht beteiligen.

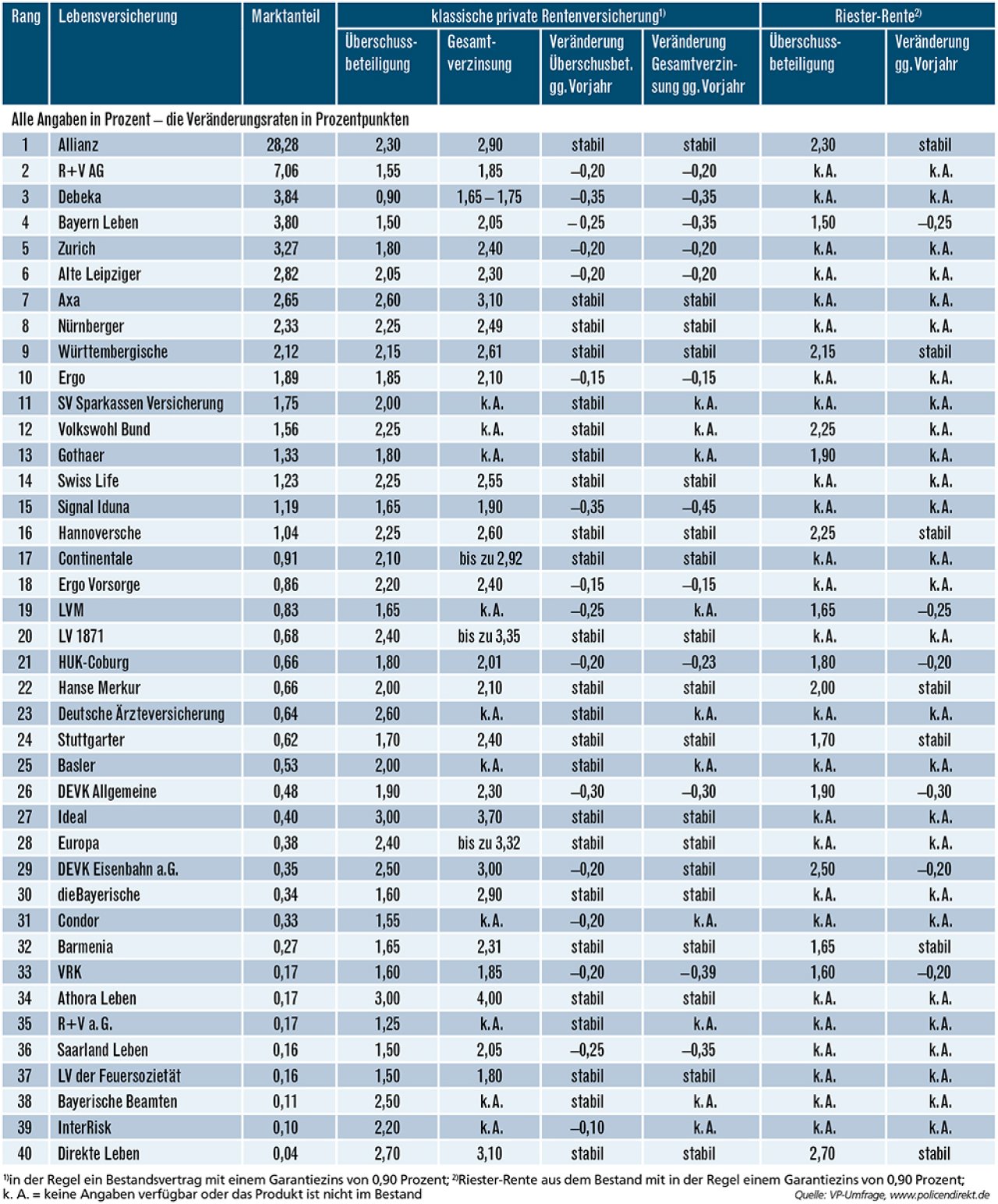

Umfrage: So beteiligen die 40 größten Lebensversicherer ihre Kunden 2022

Die durchschnittliche Überschussbeteiligung der 40 größten Lebensversicherer beträgt in diesem Jahr 2,01 Prozent nach 2,08 Prozent im Vorjahr. Die 40 befragten Anbieter haben einen Marktanteil von 76 Prozent bei Lebensversicherungen. Hiernach richtet sich auch die Rangfolge.

Ideal und Athora Leben glänzen mit drei Prozent.

19 Lebensversicherer liegen in diesem Jahr noch über dem Durchschnittswert. Unter den zehn größten Anbietern des Marktes hat die Axa mit 2,60 Prozent die höchste Überschussbeteiligung, gefolgt von der Allianz mit 2,30 Prozent, der Nürnberger mit 2,25 Prozent und der Württembergischen mit 2,15 Prozent. Auf den höchsten Wert unter den 40 Anbietern können Ideal und Athora Leben mit jeweils drei Prozent verweisen.

Gut dran sind Versicherte, die vor vielen Jahren noch einen Vertrag mit hohen Garantiezinsen abgeschlossen haben. Sie bekommen zwar nicht mehr als diesen Garantiezins, aber eine Überschussbeteiligung von 3,25 Prozent oder gar vier Prozent kann sich in diesen Zeiten sehen lassen. Um diese hohe Verzinsung abzusichern, müssen die Versicherer zusätzliche Rücklagen bilden. Mehr als 80 Prozent der Bestandsverträge sind inzwischen über die Zinszusatzreserve abgesichert.

Gesamtverzinsung auf 2,45 Prozent gesunken.

Die laufende Überschussbeteiligung wird jedes Jahr vom Versicherer festgelegt und dem jeweiligen Vertrag gutgeschrieben. Durch die Deklaration erwerben die Kunden einen unwiderruflichen Anspruch – das Geld ist ihnen somit Jahr für Jahr sicher. Der Anteil am erzielten Überschuss eines Jahres muss aber nicht vollständig an die Versicherungsnehmer ausgeschüttet werden. Der Versicherer kann einen Teil erst einmal zurücklegen und zum Aufbau von Sicherheitspuffern und Ausgleichsmechanismen nutzen. An ihm werden die Kunden zu einem späteren Zeitpunkt beteiligt, in Form des Schlussüberschusses und eventueller Bewertungsreserven. Dieser wird ausgezahlt, wenn der Versicherungsvertrag regulär endet. Nur dann wird die Gesamtverzinsung wirksam, die im Schnitt bei 2,45 Prozent liegt und damit 15 Basispunkte unter dem Vorjahr. Eine Gesamtverzinsung von drei Prozent oder mehr haben nur noch folgende Gesellschaften: Axa (3,10), LV 1871 (3,35), Ideal (3,70), Europa (3,32), DEVK Eisenbahn (3,00), Athora Leben (4,00) und Direkte Leben (3,10).

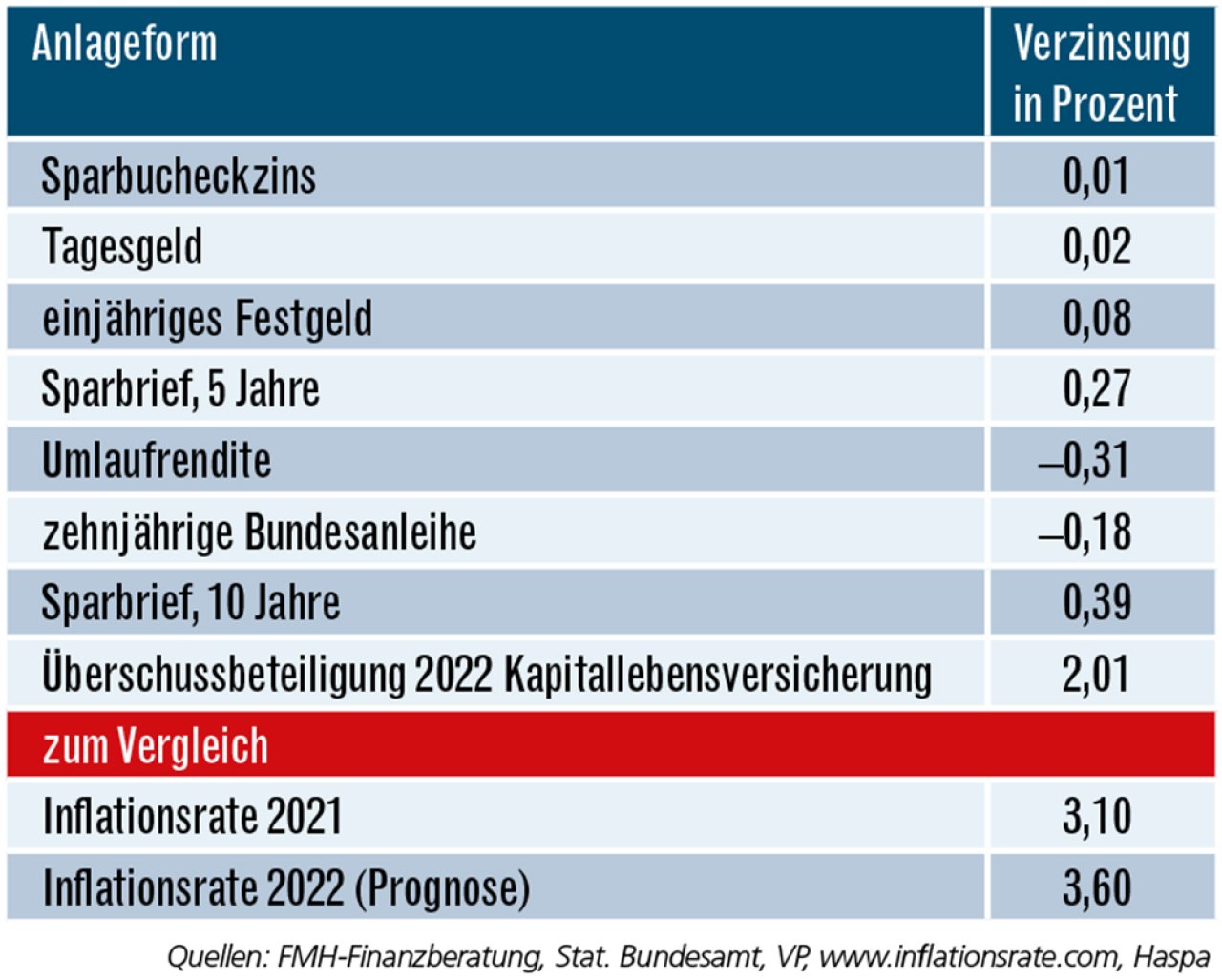

Im Vergleich mit Anlageprodukten, die ähnlich sicher sind wie eine Lebensversicherung, kann sich die klassische Altersvorsorge mit einer durchschnittlichen Verzinsung von 2,01 Prozent immer noch gut behaupten. Für das Alter lässt sich etwa mit einem Tages- oder Festgeldkonto nicht vorsorgen, denn die Rendite ist deutlich niedriger als die Inflationsrate, zumal immer mehr Banken von den Sparern bereits Negativzinsen verlangen. Dabei gehen Prognosen von einem weiteren Anstieg der Verbraucherpreise aus.

Lebensversicherung führt

Die Verzinsung aller Sparprodukte liegt deutlich unter der Überschussbeteiligung der Kapitallebensversicherungen.

Weitere Artikel

Pangaea Life: Sachwerte-Fonds investiert erstmals in Deutschland

Allianz-Studie: Frauen wird Renten-Lücke zunehmend bewusst