Im Härtetest: ARAG Krankenversicherung

Die ARAG steht außergewöhnlich gut da, sogar in der Vollversicherung. Die hohen Abschlusskosten erklären sich aus dem starken Wachstum, ansonsten sind alle Kennziffern besser als der Markt.

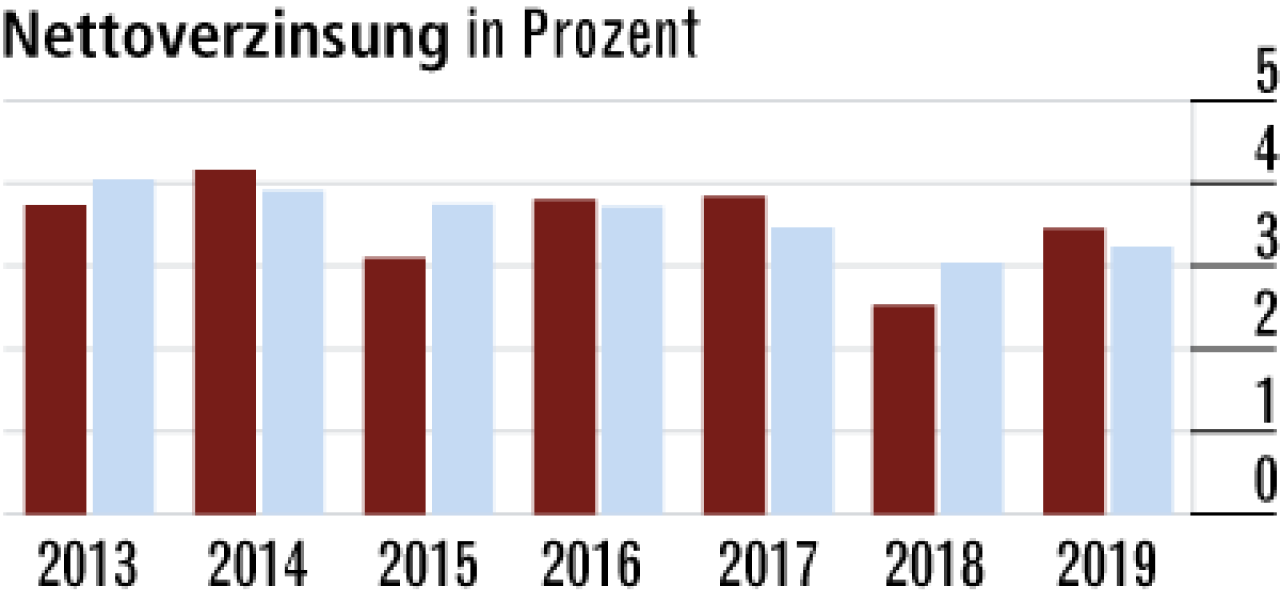

1Weniger Abschreibungen im vergangenen Geschäftsjahr

Das Kapitalanlageergebnis der ARAG war 2018 durch hohe Abschreibungen belastet. 2019 gab es hingegen kaum welche, dafür einige Zuschreibungen. Das erklärt den deutlichen Anstieg der Nettoverzinsung auf 3,45 %.

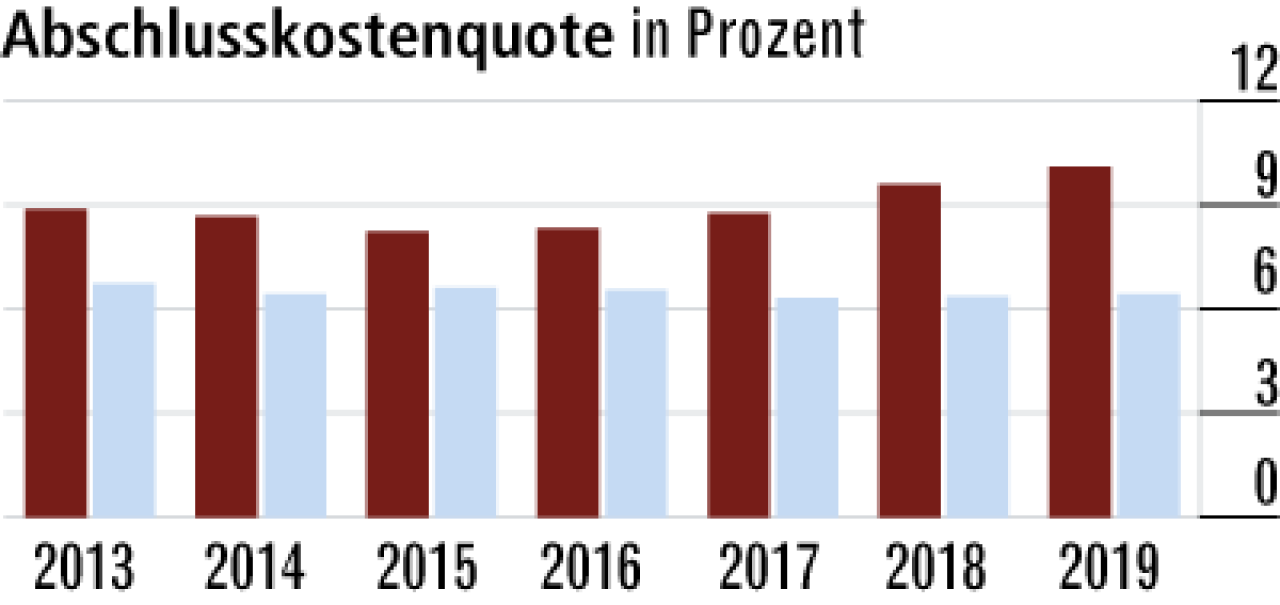

2Gutes Wachstum treibt auch die Abschlusskostenquote

In der Krankenversicherung werden die Abschlusskosten mit Bestandsbeiträgen und nicht mit dem Neugeschäft relativiert. Durch das Wachstum der ARAG fällt die überdurchschnittliche Quote im Markt auf.

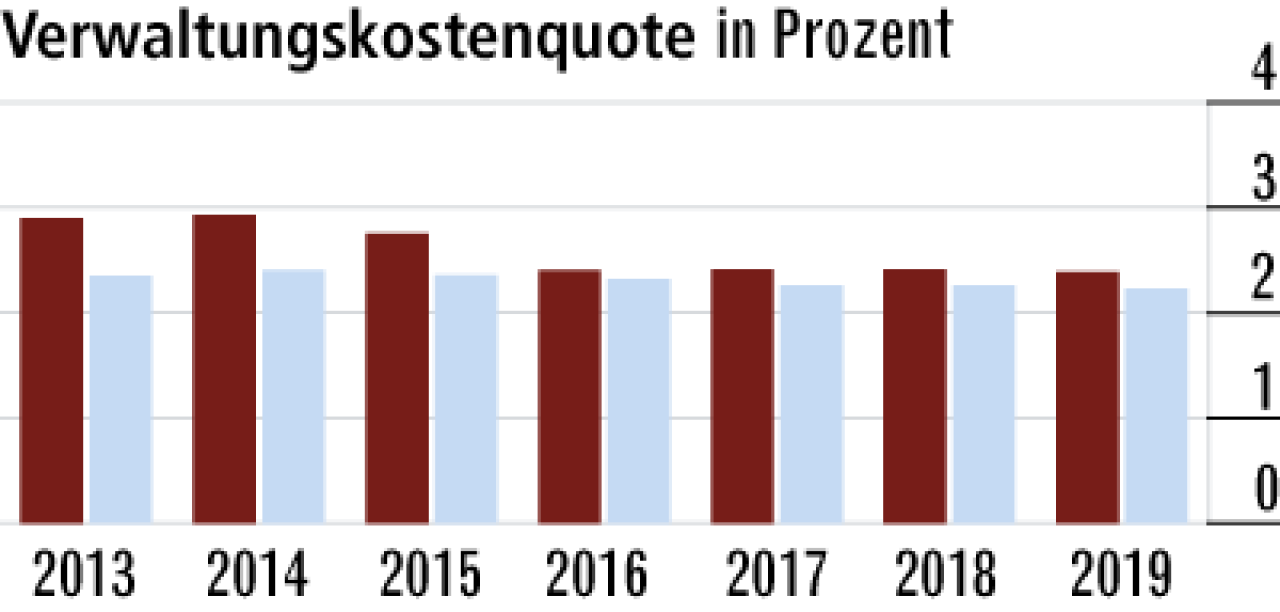

3Verwaltungskostenquote seit Jahren stabil

Die Verwaltungskosten halten sich analog zum Markt seit Jahren überaus stabil. Sie liegen geringfügig über der Konkurrenz, das kann ein Größeneffekt sein. Die ARAG gehört eher zu den kleinen Marktteilnehmern.

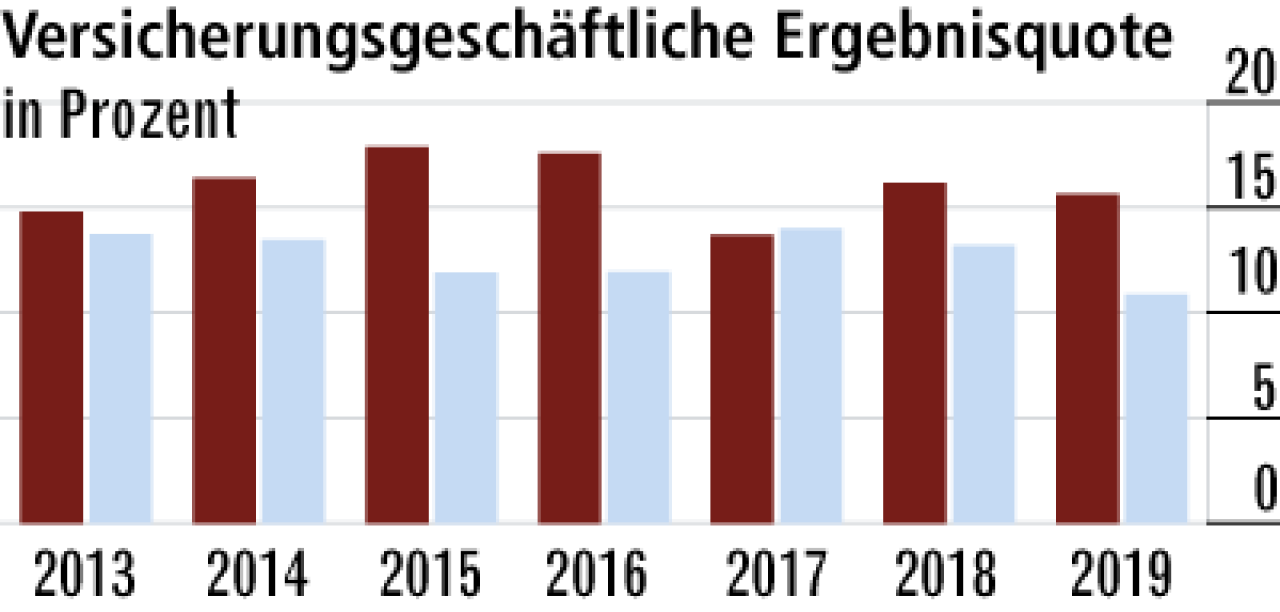

4Wachstum beeinflusst mittelbar die Ergebnisquote

Versicherer mit gutem Wachstum haben oft gute Schadenquoten, da Neukunden in den ersten Versicherungsjahren kaum Leistungsfälle verursachen. Davon profitiert das versicherungsgeschäftliche Ergebnis.

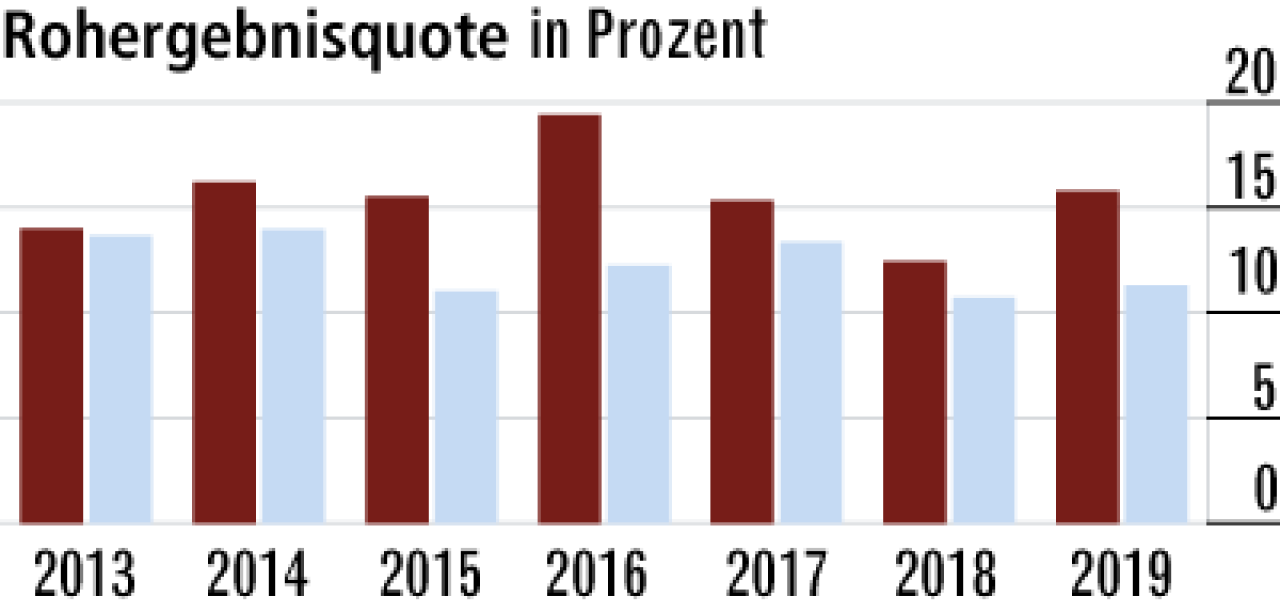

5Positiver Selektionseffekt bei der ARAG

Auch die hohe Rohergebnisquote der ARAG ist auf die geringen Schadenaufwendungen im Zusammenhang mit dem Neukundengeschäft zurückzuführen. Man spricht von einem positiven Selektionseffekt.

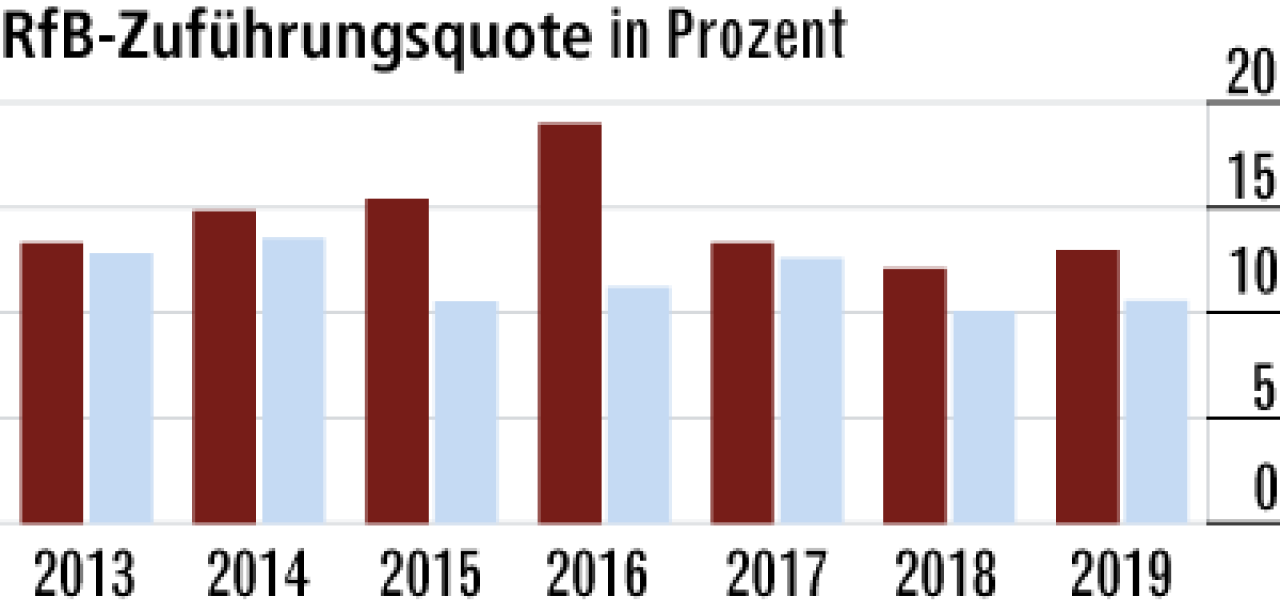

6Hohe RfB-Zuführung über Rohergebnis an die Kunden

Die ARAG gibt einen großen Anteil des Rohergebnisses über Zuführungen zur Rückstellung für Beitragsrückerstattung an die Kunden weiter. Das erklärt die hohe RfB-Zuführungsquote von 12,95 %. Markt: 10,55 %.

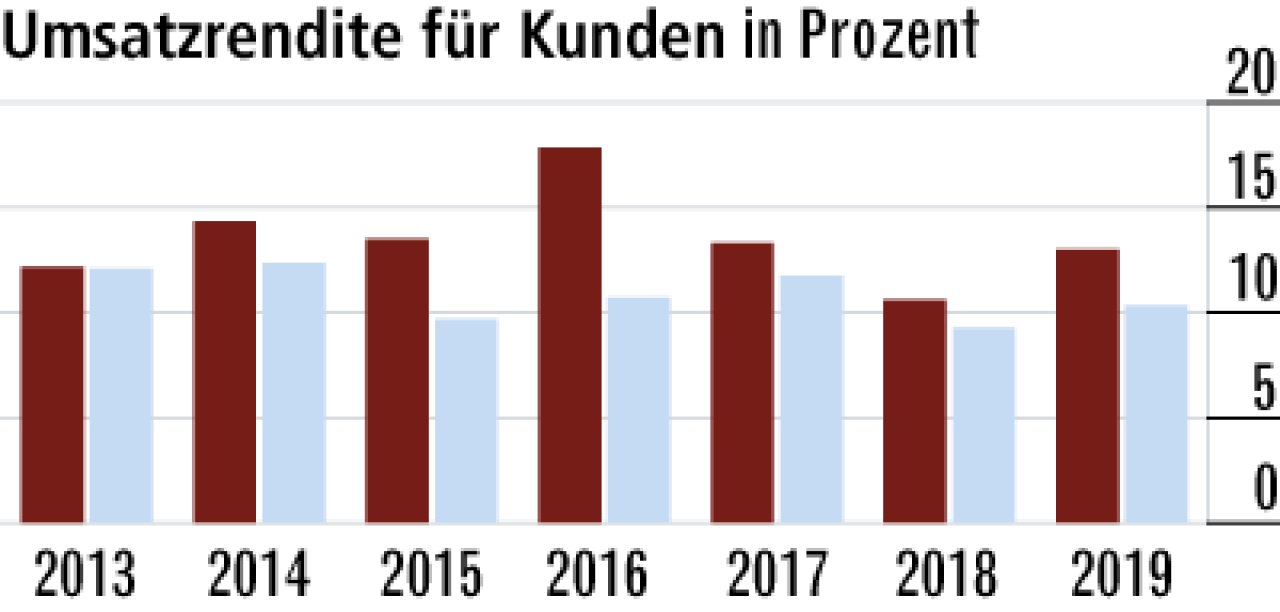

7Umsatzrendite steigt durch Zuwachs der Direktgutschrift

In die Umsatzrendite fließen die RfB-Zuführung und die Direktgutschrift ein. Nach zuvor deutlichem Rückgang stieg die Kennzahl 2019 wieder an. Den Kunden kamen mehr Mittel aus der Direktgutschrift zugute.

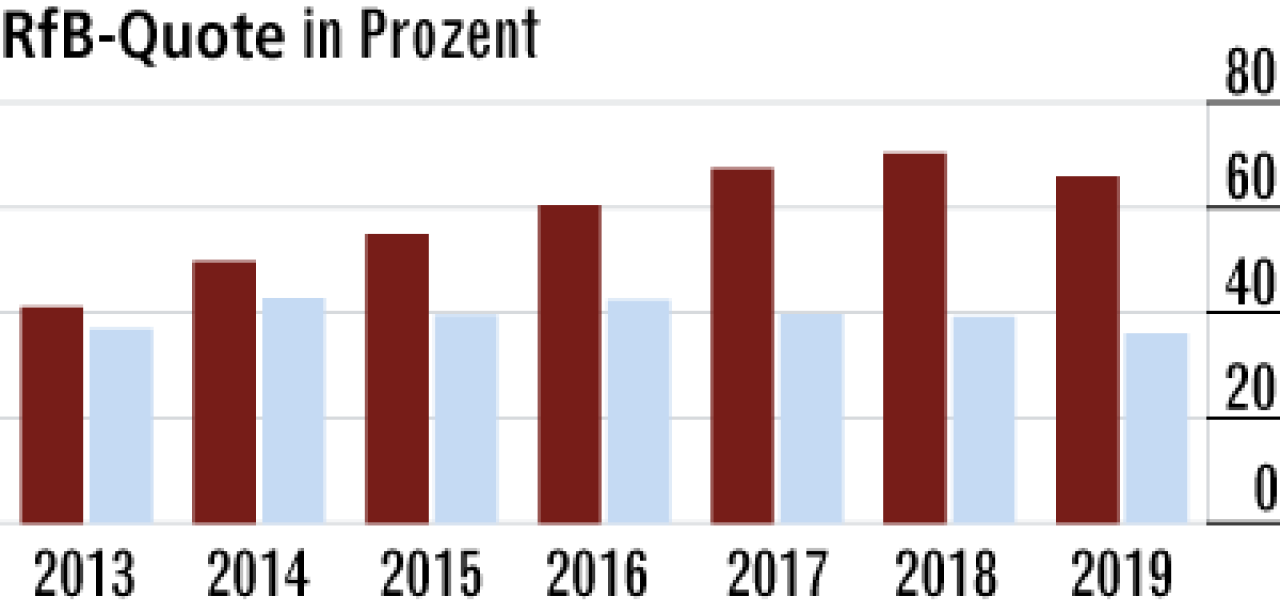

8RfB-Quote liegt weit vor der Konkurrenz

Die ARAG hat die gute Erfolgslage in den vergangenen Jahren genutzt, um RfB aufzubauen und damit ein schönes Polster zur Abmilderung künftiger Beitragsanpassungen zu schaffen. Die Quote liegt bei 65,88 %.

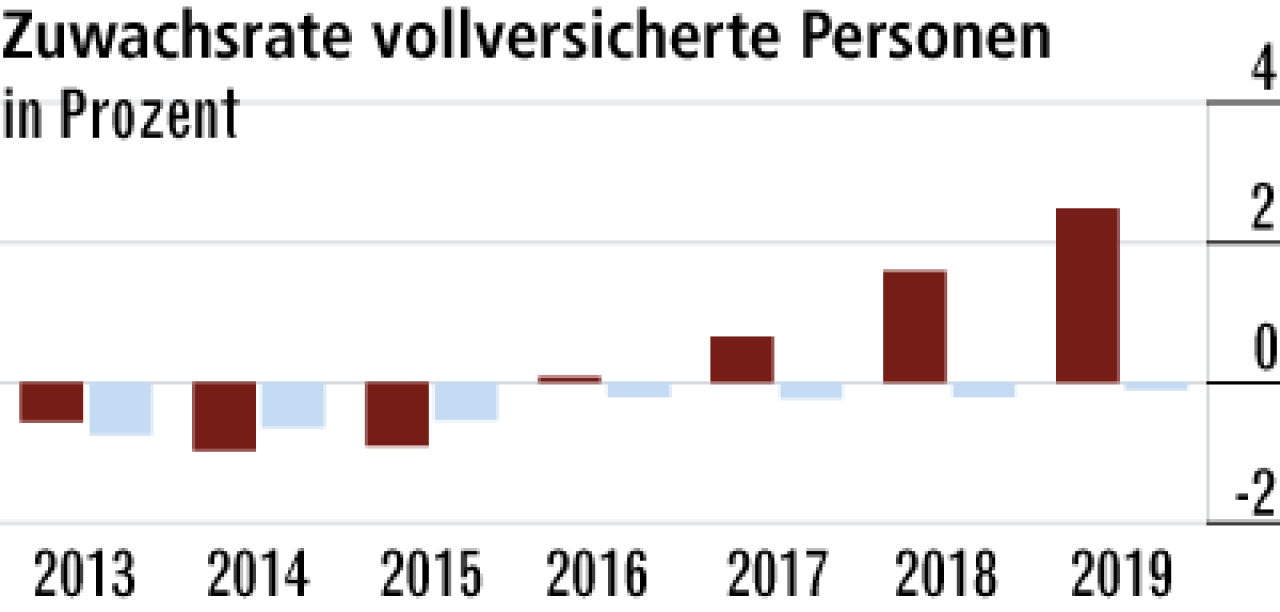

9Vollversicherung wächst gegen den Markttrend

Die Performance in der Vollversicherung war zuletzt auffallend gut. Laut Geschäftsbericht wurden 2019 neue Produkte eingeführt, die das Wachstum beflügelt haben. Es liegt mit 2,48 % weiter klar vor dem Markt.

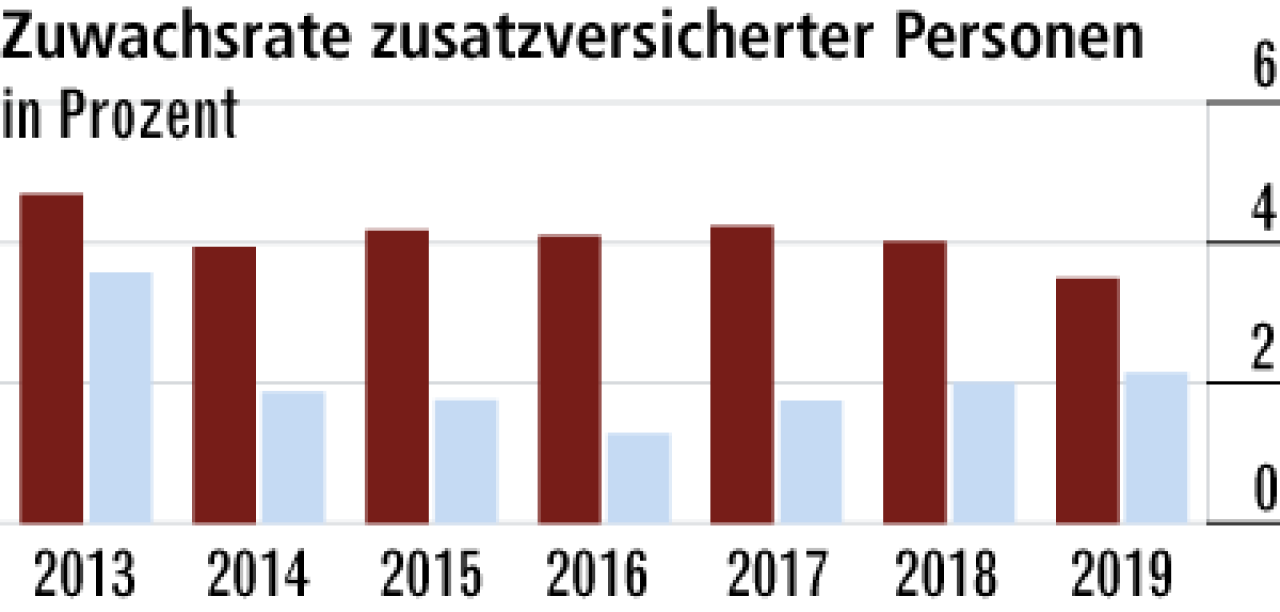

10Auch Zusatzversicherung mit guter Bilanz

Entgegen der allgemeinen Entwicklung bei privaten Krankenversiche-rern setzt die ARAG nicht fast ausschließlich auf die Zusatzversicherung. Dennoch verzeichnet der Versicherer hier ein ordentliches Plus (3,49 %).

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Zusatzpolice: Bestens versichert im Krankenhaus

Debeka erstattet Beiträge