Im Härtetest: DEVK Krankenversicherung

Die DEVK weist starke wirtschaftliche Kennzahlen und ein gutes Ergebnis auf. In der Zusatzversicherung wächst das Unternehmen erheblich. Das macht sich bei den Abschlusskosten bemerkbar.

1Nettoverzinsung steigt durch Abgangsgewinne

Die Nettoverzinsung stieg zuletzt auf Grund höherer Abgangsgewinne. Der Wert erhöhte sich deutlich auf 3,97 %. Damit überflügelte die DEVK den Markt, der im Schnitt einen Wert von 3,46 % verzeichnete.

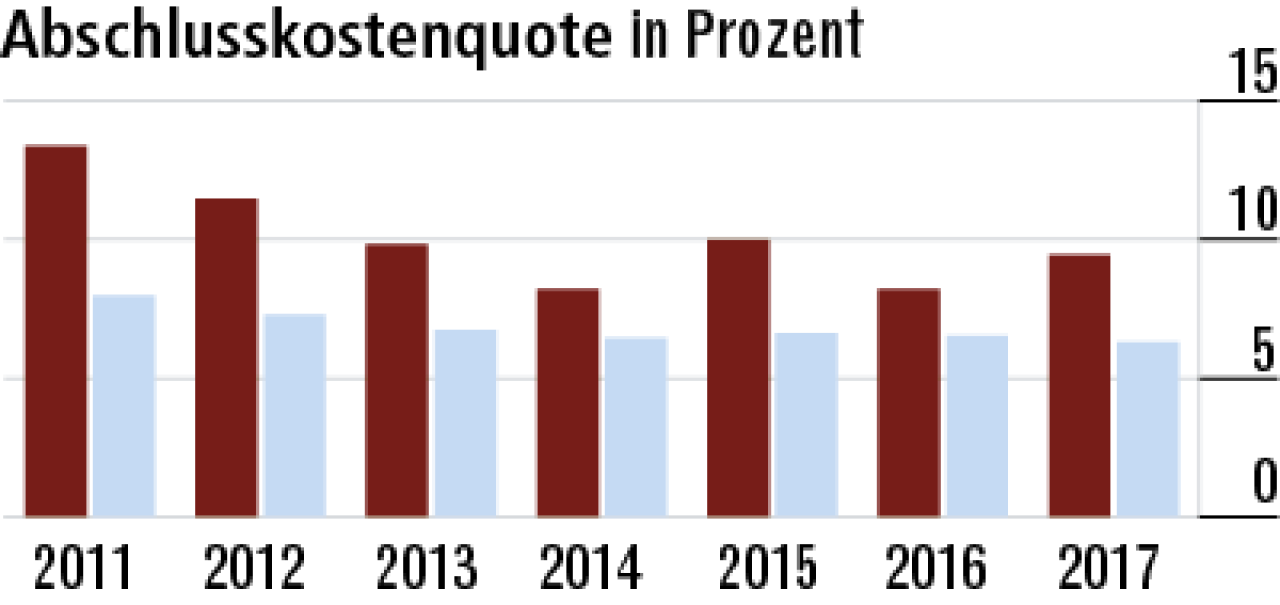

2Abschlusskostenquote wachstumsbedingt hoch

Die hohen Abschlusskosten (Quote: 9,44 %) resultieren aus dem starken Wachstum in der Zusatzversicherung. Ein Rückschluss, dass üppige Provisionen gezahlt werden, kann daraus nicht gezogen werden. Markt: 6,31 %.

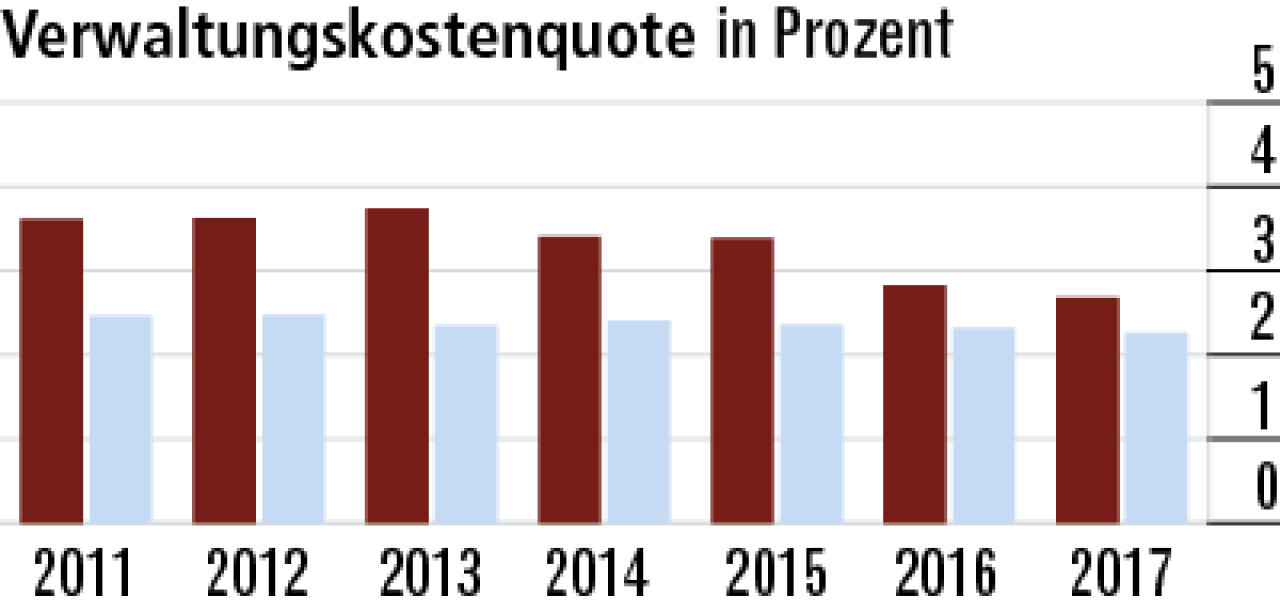

3Verwaltungskostenquote sinkt weiter

Ein gutes Signal an die Kunden: Die DEVK Kranken senkt seit Jahren ihre Verwaltungskosten. Zuletzt betrug die Quote 2,68 %. Damit liegt der Versicherer aber weiterhin über dem Markt (2,26 %).

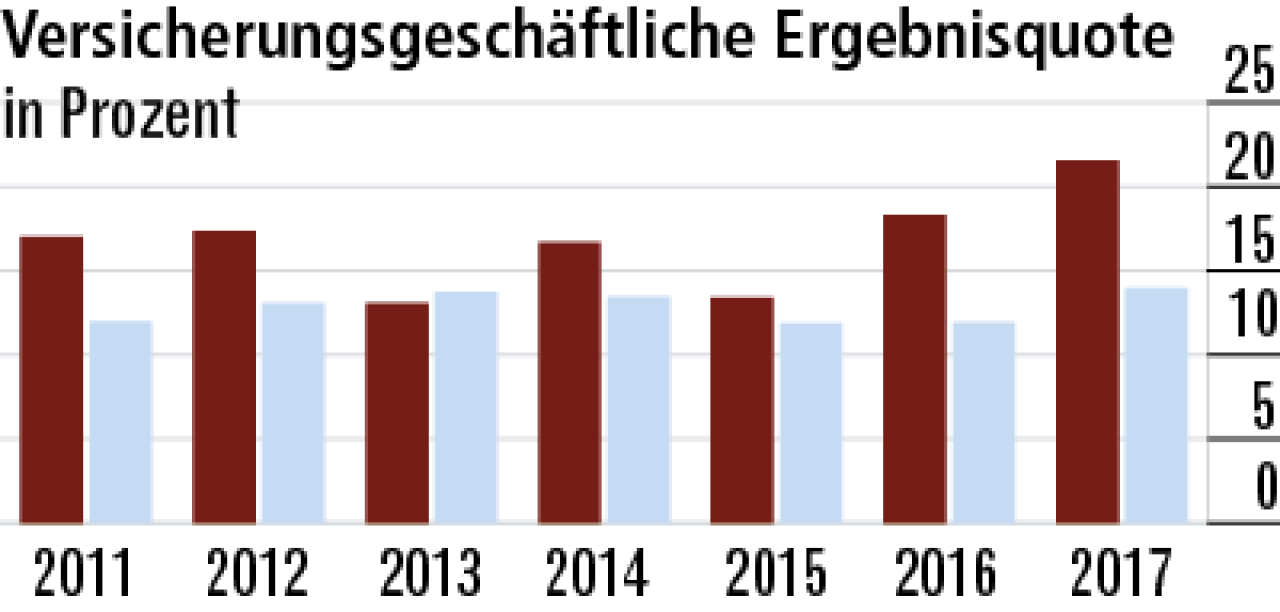

4Ergebnisquote zuletzt besser als der Marktschnitt

Das versicherungsgeschäftliche Ergebnis ist im Vorjahresvergleich deutlich auf eine Quote von 21,56 % gestiegen. Die dürfte im Zusammenhang mit einer Beitragsanpassung stehen. Die DEVK liegt deutlich vor dem Markt.

5Rohergebnisquote deutlich über dem Marktdurchschnitt

Das gestiegene versicherungsgeschäftliche Ergebnis führt in Verbindung mit den höheren Kapitalanlageerträgen zu einem spürbar gestiegenen Rohergebnis. Die Quote stieg auf 22,74 %. Markt: 13,34 %.

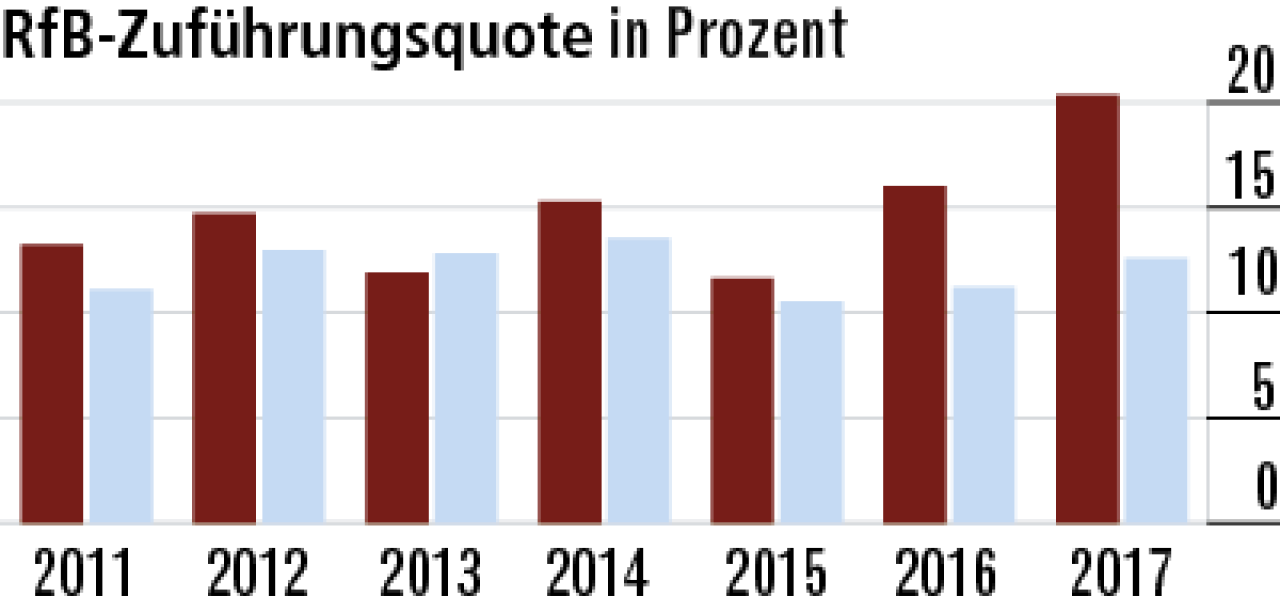

6RfB-Zuführungsquote belegt die hohen Rückstellungen

Die Kennzahl zeigt, wie viel der Krankenversicherer im Sinne der Kunden für zukünftige Barausschüttungen und Beitragsabdämpfungen zurückgestellt hat. 2017 ist die Quote erneut auf nun 20,36 % gestiegen.

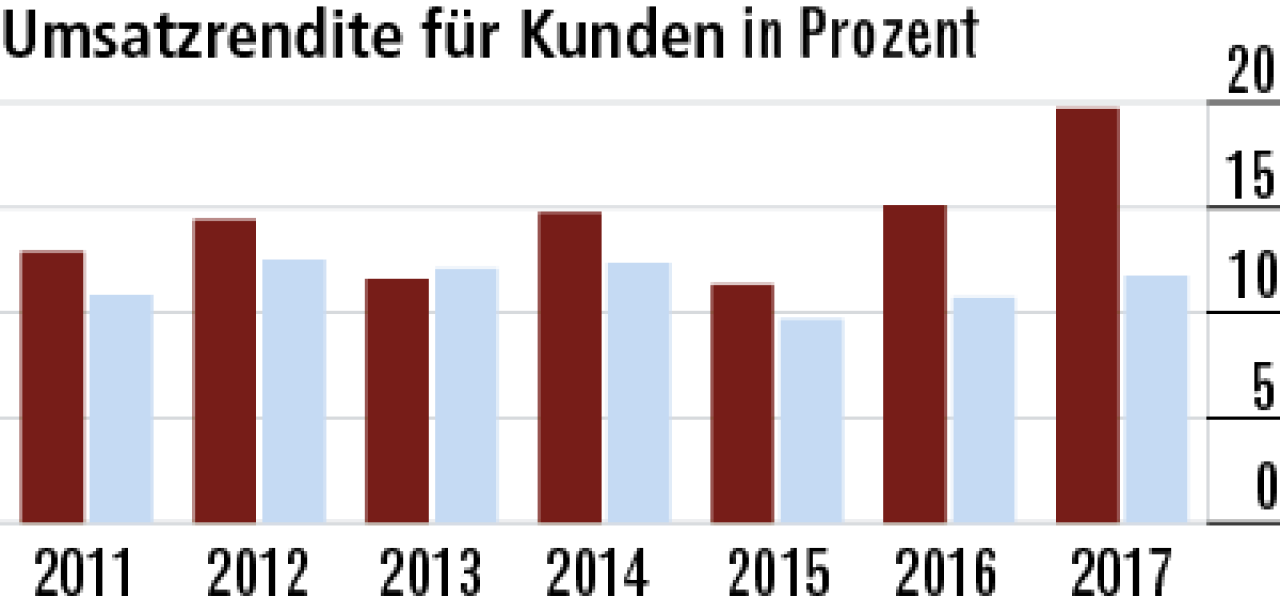

7Umsatzrendite profitiert von Direktgutschriften

Der wachsende Unternehmenserfolg wird über Zuführungen zur RfB und durch Direktgutschrift zu einem großen Teil wieder an die Kunden weitergegeben. Dadurch steigt die Umsatzrendite. Zuletzt lag sie bei 19,69 %.

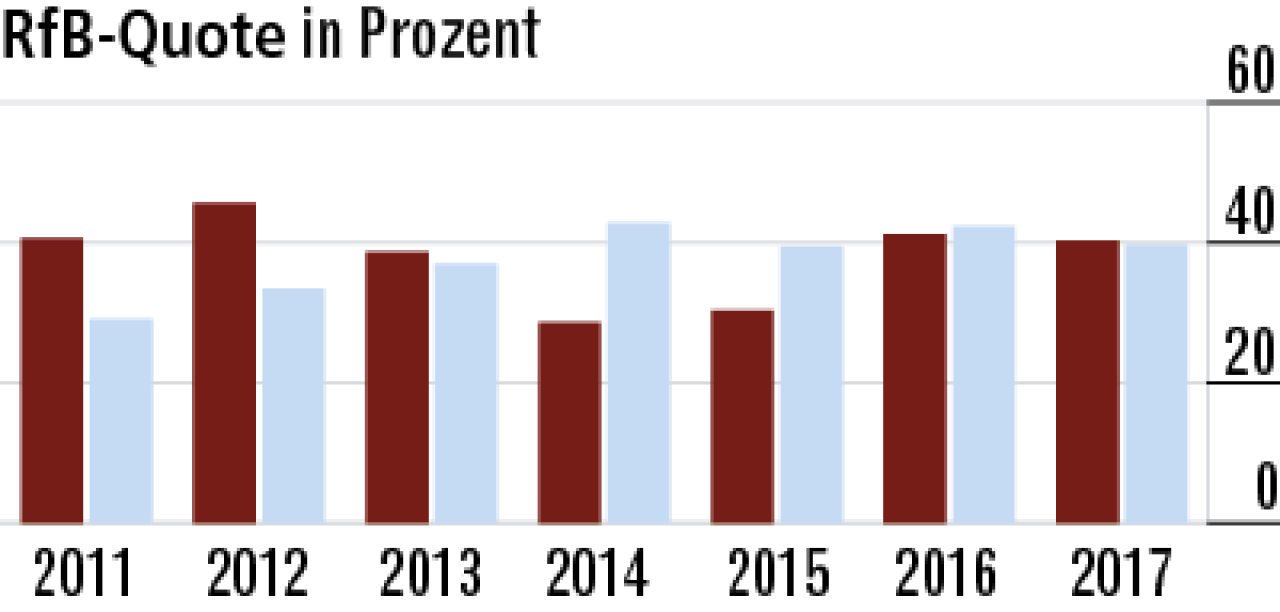

8Rückstellungen zeigen weiterhin hohe Stabilität

Die RfB wurde 2017 absolut weiter erhöht. Allerdings sind die Beitragseinnahmen deutlich stärker gestiegen als die RfB. Dadurch sinkt die Quote leicht auf 40,22 %. Damit liegt die DEVK noch vor dem Markt (39,66 %).

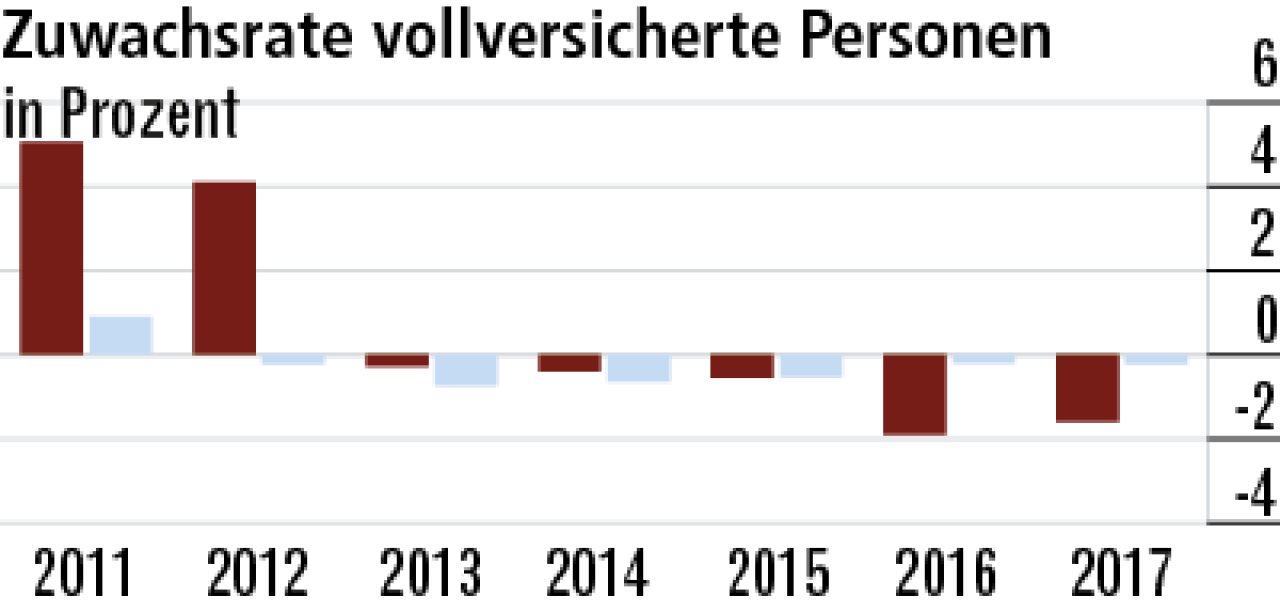

9Nur wenig Geschäft mit Vollversicherten

In der Vollversicherung hat die DEVK nur sehr wenige Versicherte und Geschäftstätigkeit. Der negative Trend konnte zuletzt immerhin gebremst werden. Die Zuwachsrate liegt mit -1,59 % weiterhin im Minus.

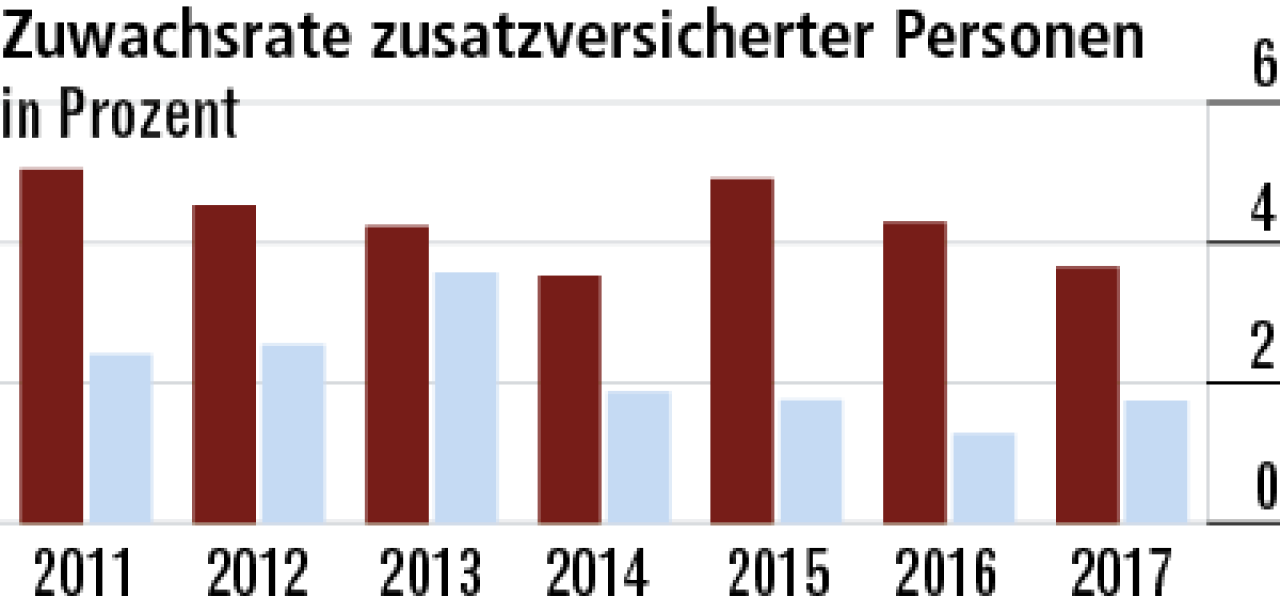

10Wachstum von Zusatzversicherten bleibt hoch

Der Fokus des Unternehmens liegt auf der Zusatzversicherung. Das Plus der Wachstumsrate ist nach wie vor überdurchschnittlich im Vergleich zur Konkurrenz. Dennoch gab es einen Rückgang auf 3,65 %. Markt: 1,74 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Im Härtetest: LKH – Landeskrankenhilfe

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose