Im Härtetest: Swiss Life

Die Solvabilität ist spitze im Marktvergleich, Verzinsung und Rendite sind überdurchschnittlich. Luft nach oben hat die Swiss Life bei den Verwaltungskosten und den Stornierungen.

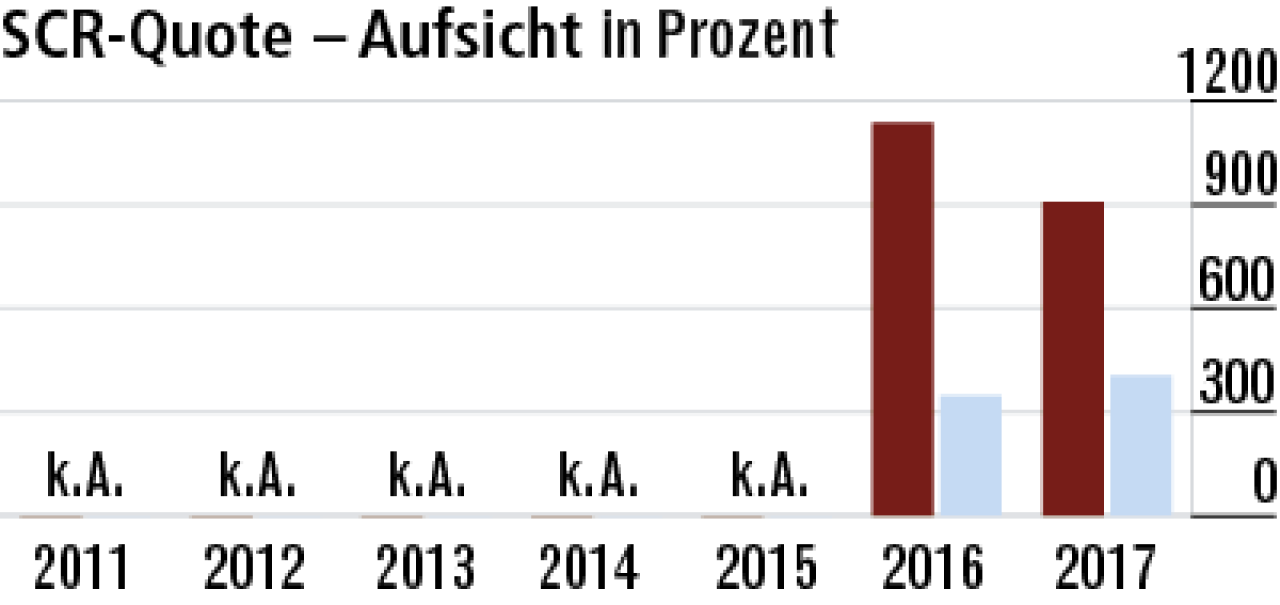

1Eigenkapitalausstattung: Spitzenposition im Markt

Die Swiss Life hat beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) dank Übergangsmaßnahmen eine ausgezeichnete Krisenausstattung: 906,23 %.

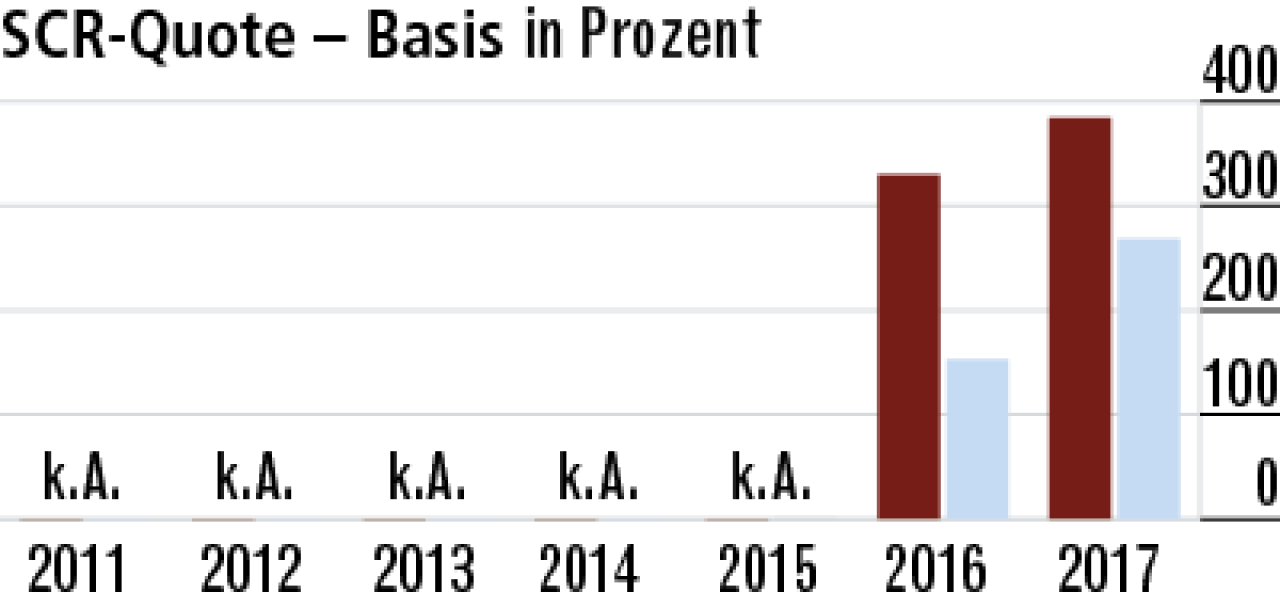

2Basisquote belegt sehr gute Krisenvorsorge

Schon der Basiswert ist für einen Lebensversicherer überdurchschnittlich: 384,08 %. Er liegt klar über dem Marktschnitt (268,34 %). Übergangsmaßnahmen und Volatilitätsanpassungen wären nicht erforderlich.

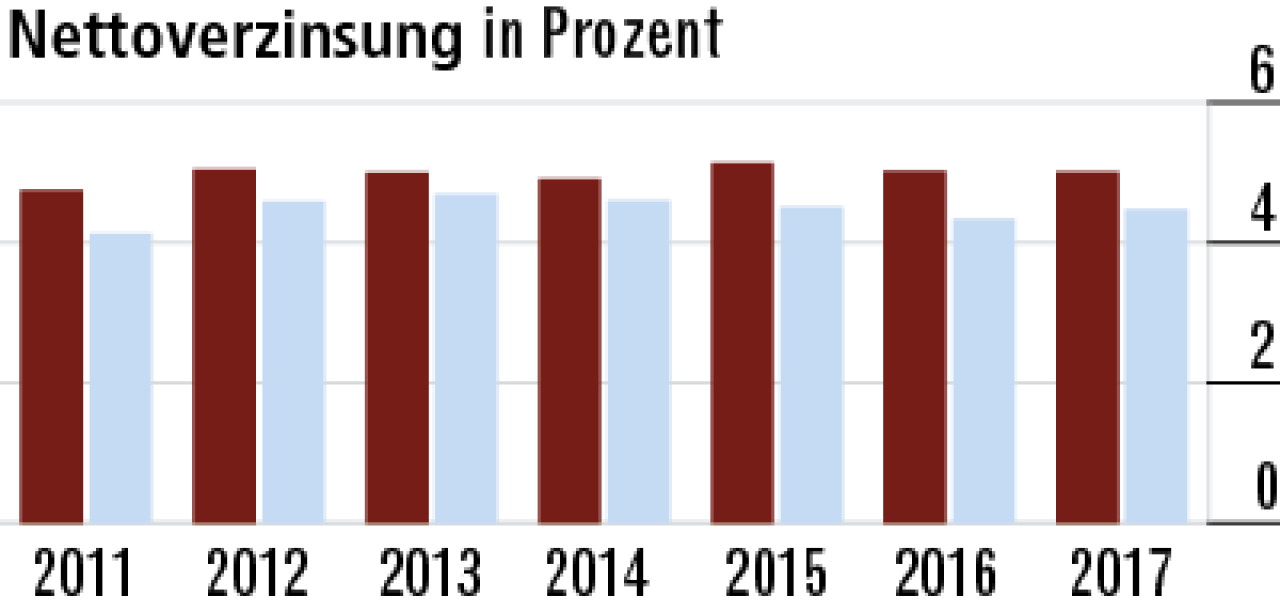

3Nettoverzinsung steigt dank Bewertungsreserven

Die hohe Nettoverzinsung von 5,01 % resultiert aus der Realisierung von Bewertungsreserven zur Finanzierung der Zinszusatzreserve. Die Swiss Life übertrifft damit den Marktdurchschnitt, der jetzt bei 4,47 % liegt.

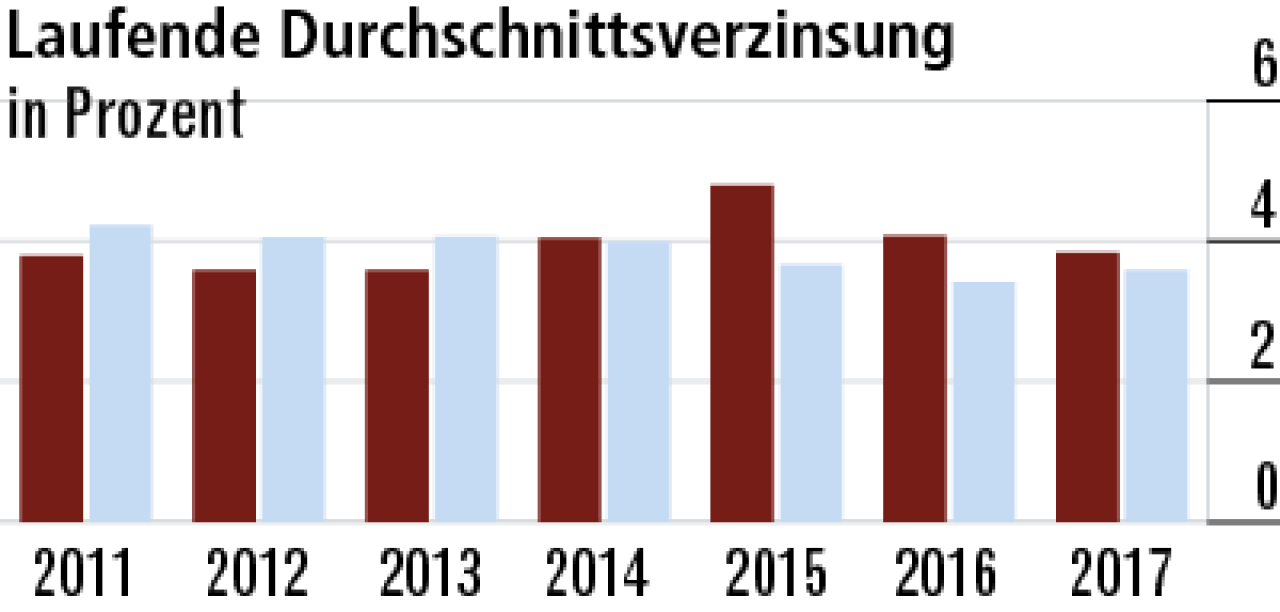

4Durchschnittsverzinsung profitiert von Ausschüttungen

Mit hohen Ausschüttungen zur Finanzierung der Zinszusatzreserve wurde in den vergangenen Jahren vermutlich die laufende Durchschnittsverzinsung gesteuert. Diese lag auch zuletzt (3,84 %) vor dem Markt (3,59 %).

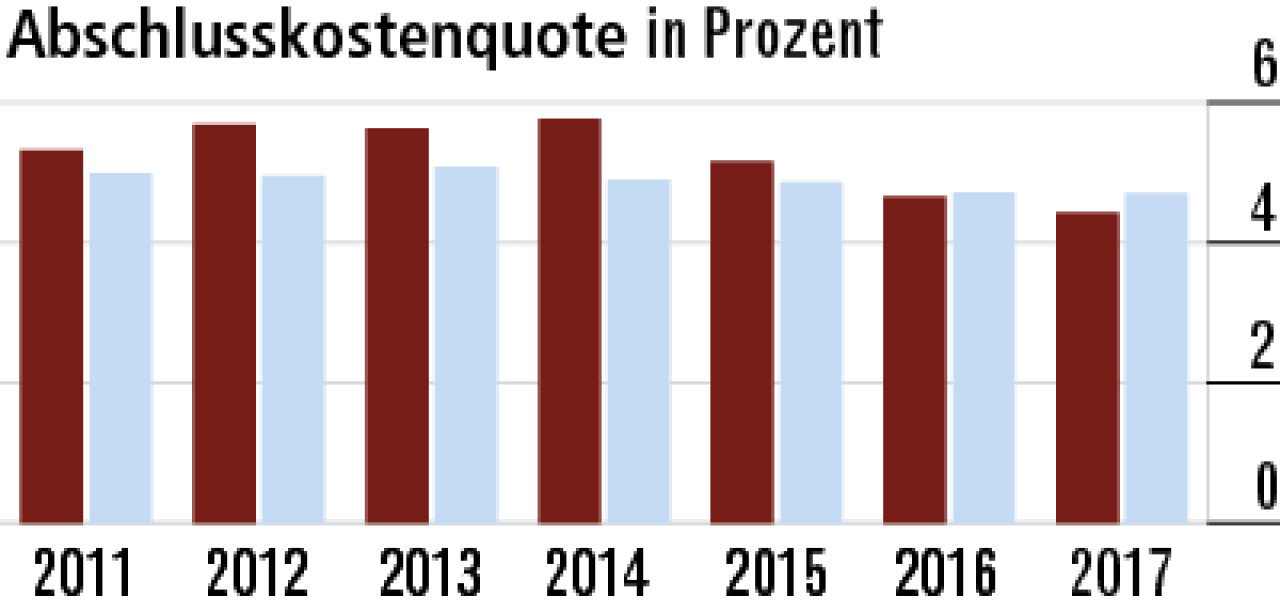

5Abschlusskostenquote besser als die Konkurrenz

Ein gutes Argument für Vermittler ist die Höhe der Abschlusskosten. Hier kann die Swiss Life sich verbessern und steht mit einer Quote von 4,43 % günstiger da als der Marktdurchschnitt mit 4,70 %.

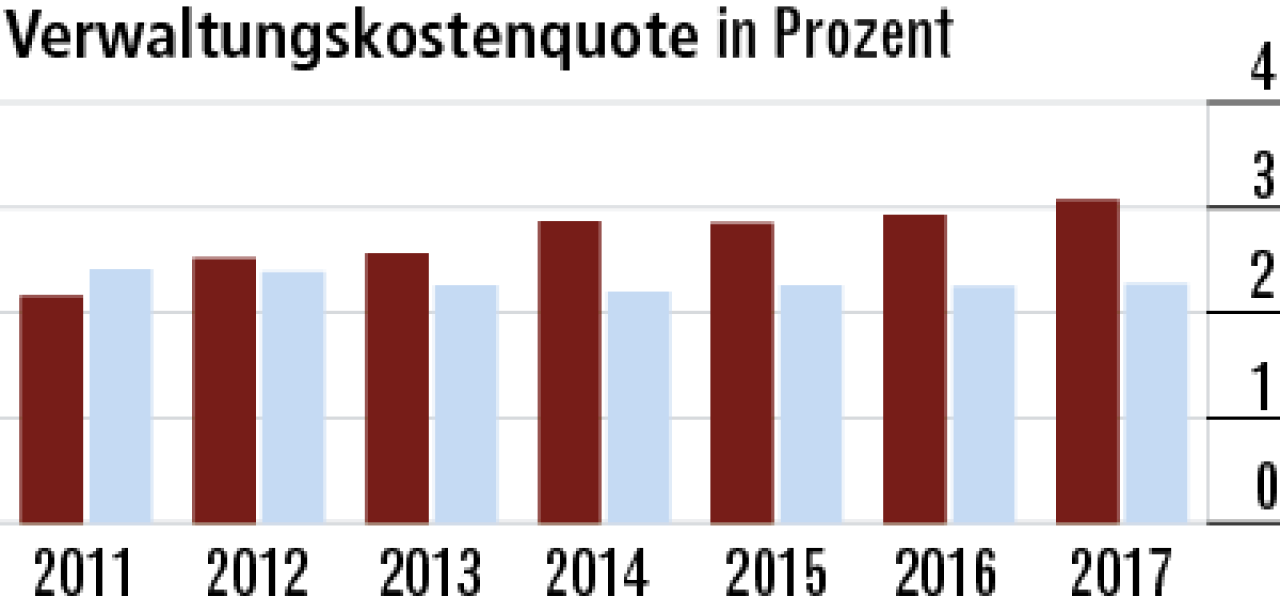

6Verwaltungskosten im Jahresvergleich gestiegen

Im Jahr 2017 sind die Verwaltungskosten um zwei Millionen Euro gestiegen, die Beitragseinnahmen dagegen nur leicht. Damit verschlechterte sich SwissLife leicht auf 3,07 %. Der Markt steht besser da mit nur 2,27 %.

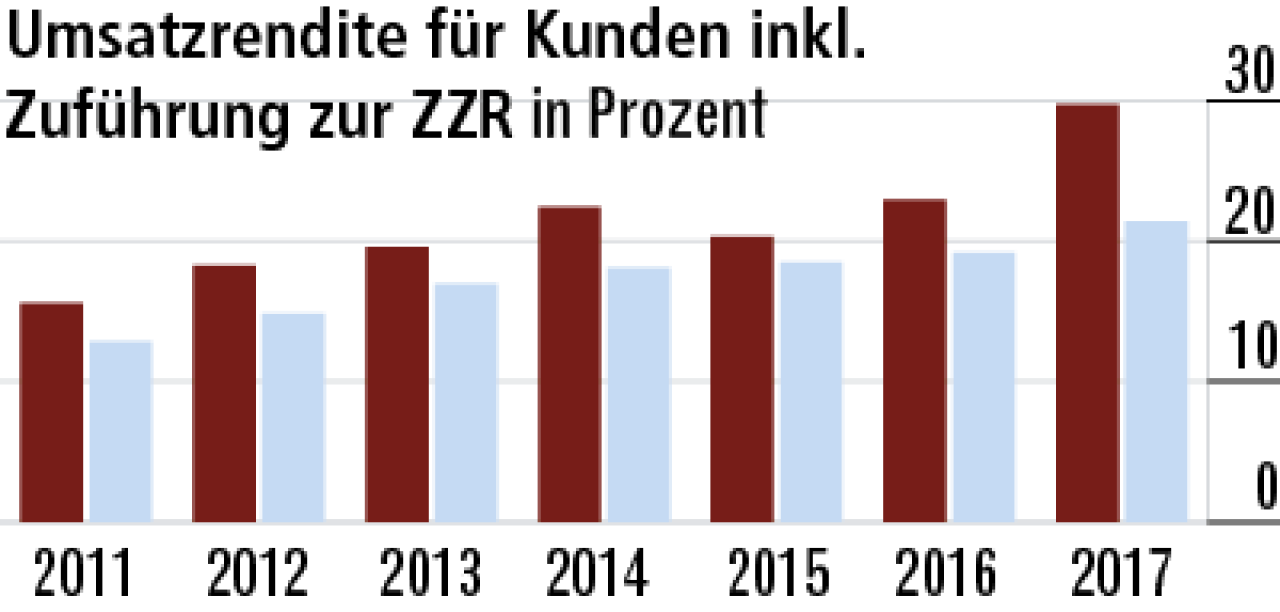

7Umsatzrendite bei der Swiss Life sehr stark gestiegen

Bei der Umsatzrendite wirkt sich die im Vergleich zum Vorjahr deutlich gestiegene Zuführung zur Zinszusatzreserve aus. Der Anstieg auf 29,75 % ist enorm. Der Marktdurchschnitt hinkt mit 21,40 % weit hinterher.

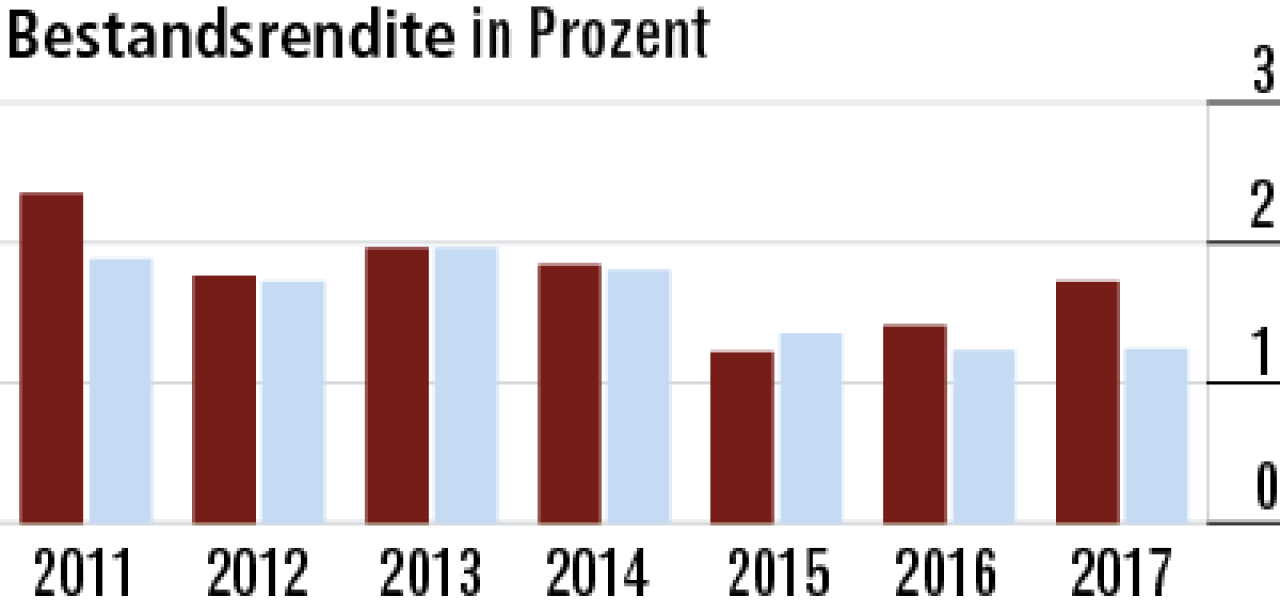

8Weniger Versicherungsfälle – Bestandsrendite steigt

Die Zahlungen für Versicherungsfälle sind zuletzt deutlich zurückgegangen. Damit stieg auch die Bestandsrendite, bei der im Zähler nur der Rohüberschuss betrachtet wird. Die Swiss Life (1,72 %) liegt deutlich vor dem Markt.

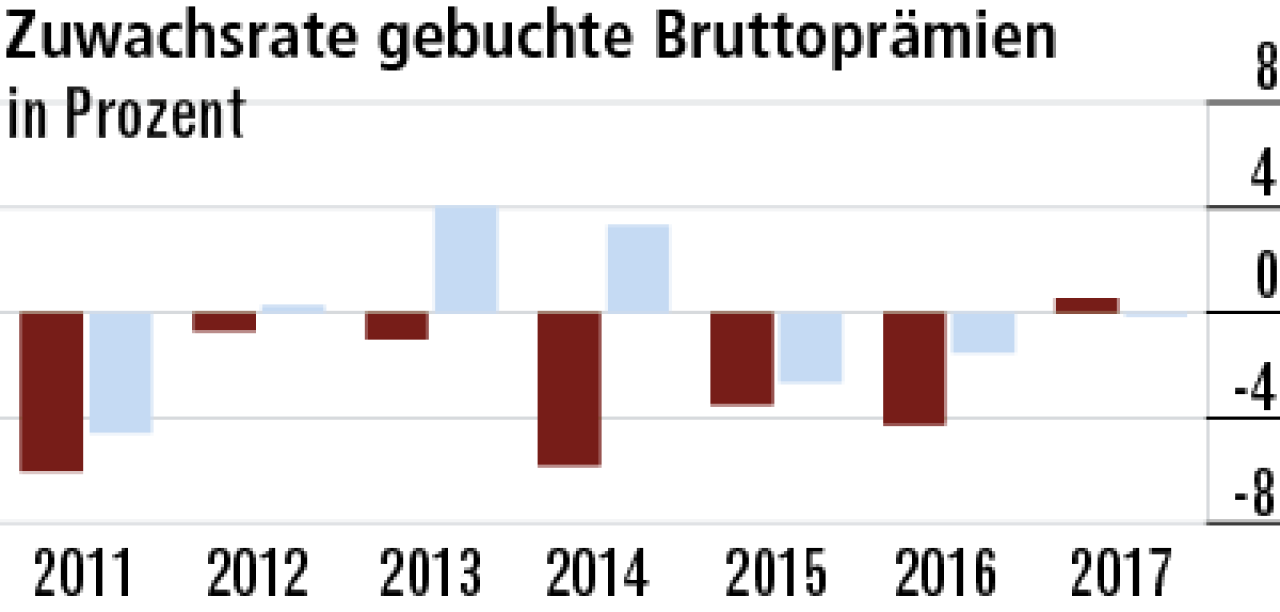

9Höhere Zuwachsrate bei Beitragseinnahmen

Das positive Wachstum der Bruttoprämien (0,54 %) 2017 resultiert aus laufenden Beiträgen. Im Geschäftsbericht wird eine erfolgreiche Werbekampagne erwähnt, die dafür ursächlich sein könnte.

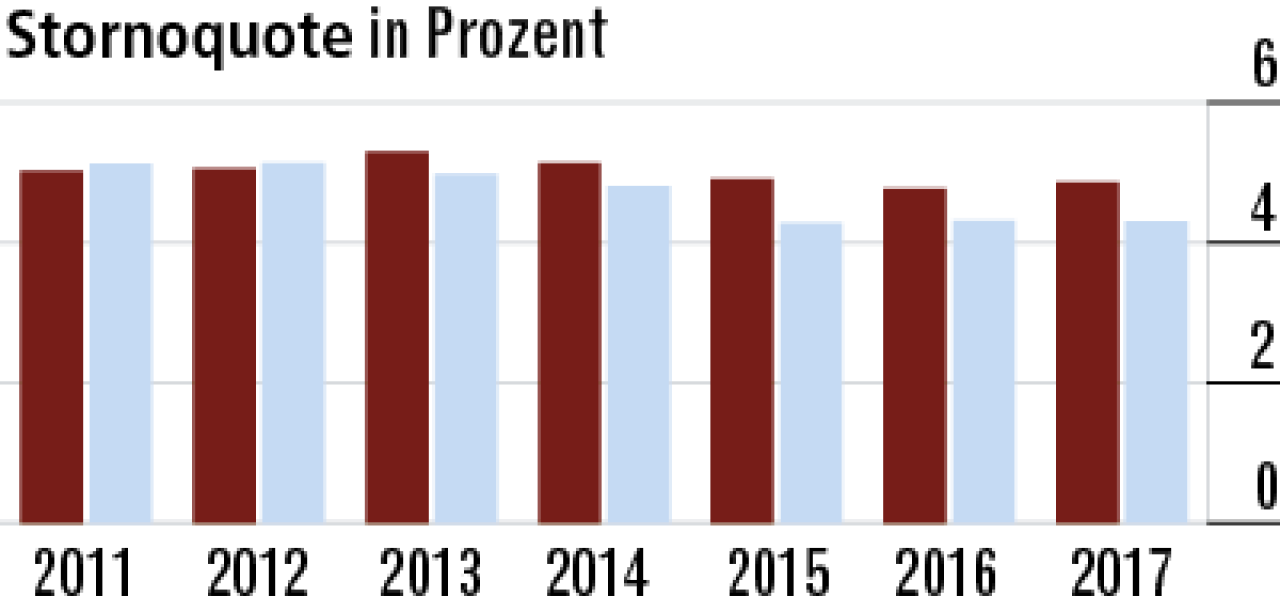

10Stornoquote bleibt verbesserungswürdig

Die Quote der Vertragsabbrüche liegt seit 2013 über dem Marktdurchschnitt. Zuletzt stieg sie zudem auf 4,86 %. Für eine höhere Kundenzufriedenheit sollte die Swiss Life noch mehr investieren. Marktschnitt: 4,3 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt