Im Härtetest: Gothaer Krankenversicherung

Die Gothaer zeigt stabile Ergebnisse in den für Bestandskunden wichtigen Feldern. Verzinsung und Umsatzrendite sind überdurchschnittlich. Allerdings gibt es bei der Attraktivität für Neukunden Nachholbedarf.

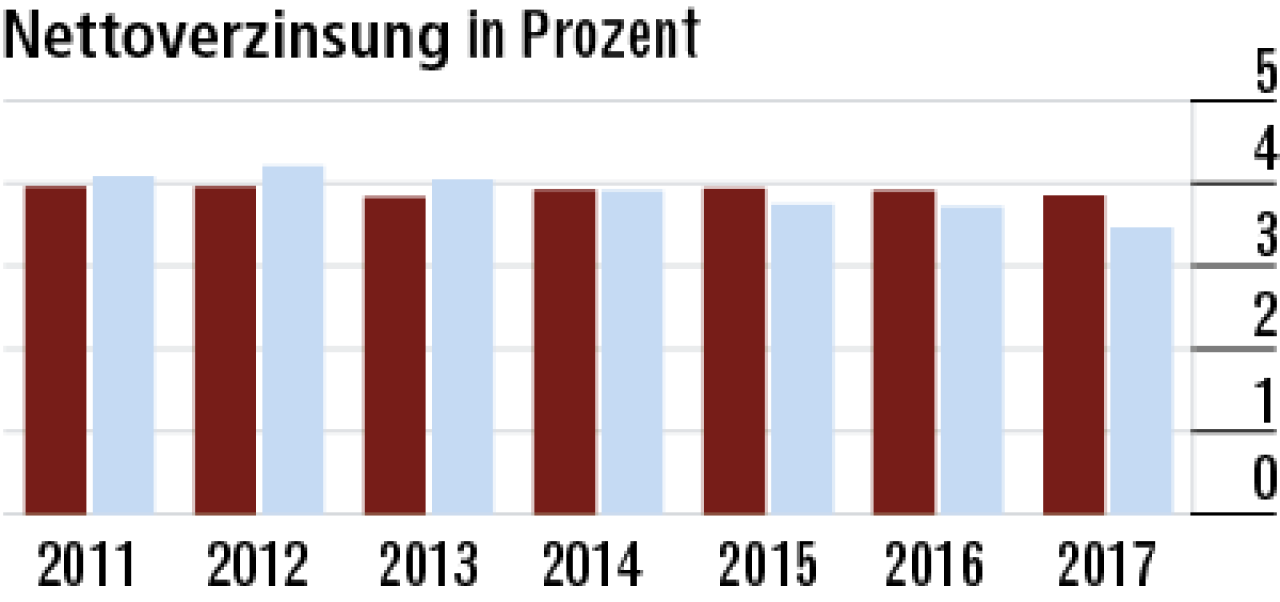

1Nettoverzinsung profitiert von stillen Reserven

Das Kapitalanlageergebnis ist auffalend stabil. In den letzten beiden Jahren wurden hohe stille Reserven realisiert. Somit hält die Gothaer auch eine überdurchschnittliche Nettoverzinsung von 3,85 % (Markt: 3,46 %).

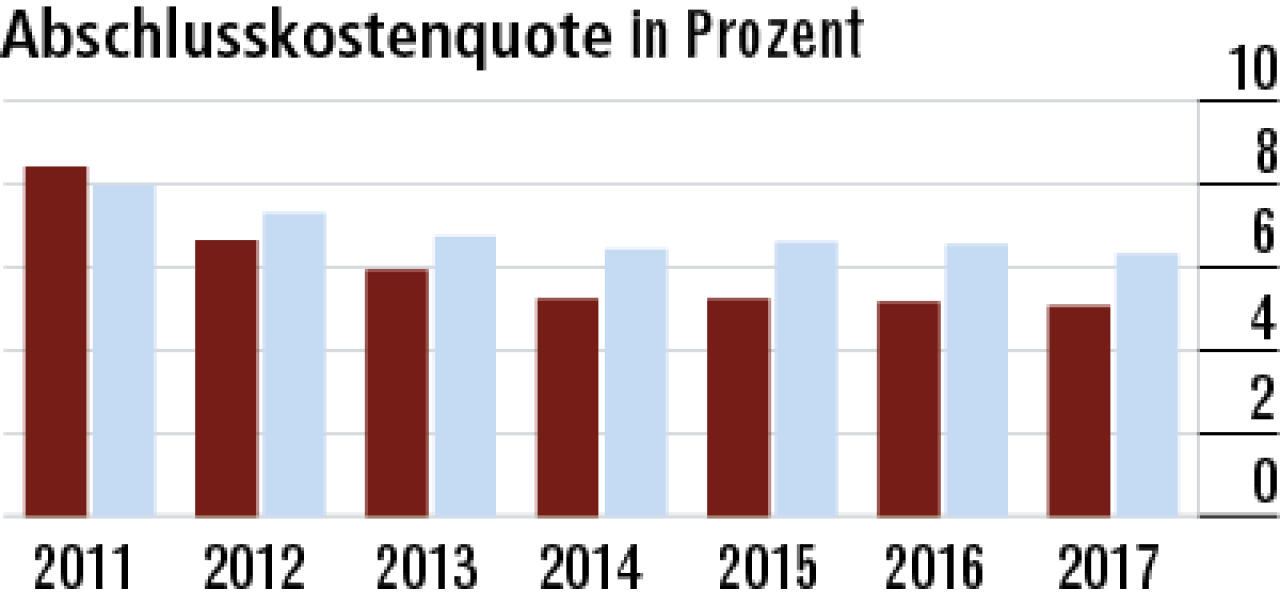

2Abschlusskostenquote auffällig niedrig

Die sinkende Abschlusskostenquote auf nun 5,07 % ist für Kunden zwar positiv. Sie zeigt aber auch, dass die Gothaer mit einer negativen Bestands- entwicklung zu kämpfen hat. Die Kosten im Marktdurchschnitt: 6,31 %.

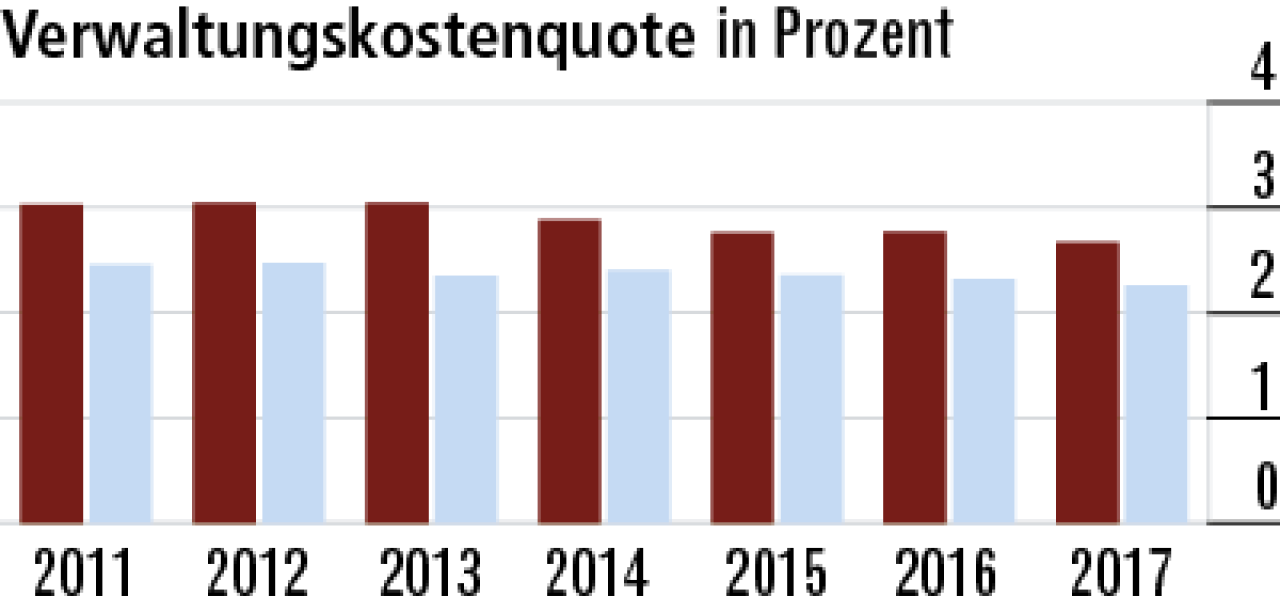

3Verwaltungskostenquote leicht über Marktschnitt

Die Verwaltungskostenquote sinkt seit vielen Jahren beständig ohne Ausreißer. Dennoch ist der Wert höher (2,67 %) und damit die Aufwendungen für die Kunden teurer als im Marktdurchschnitt (2,26 %).

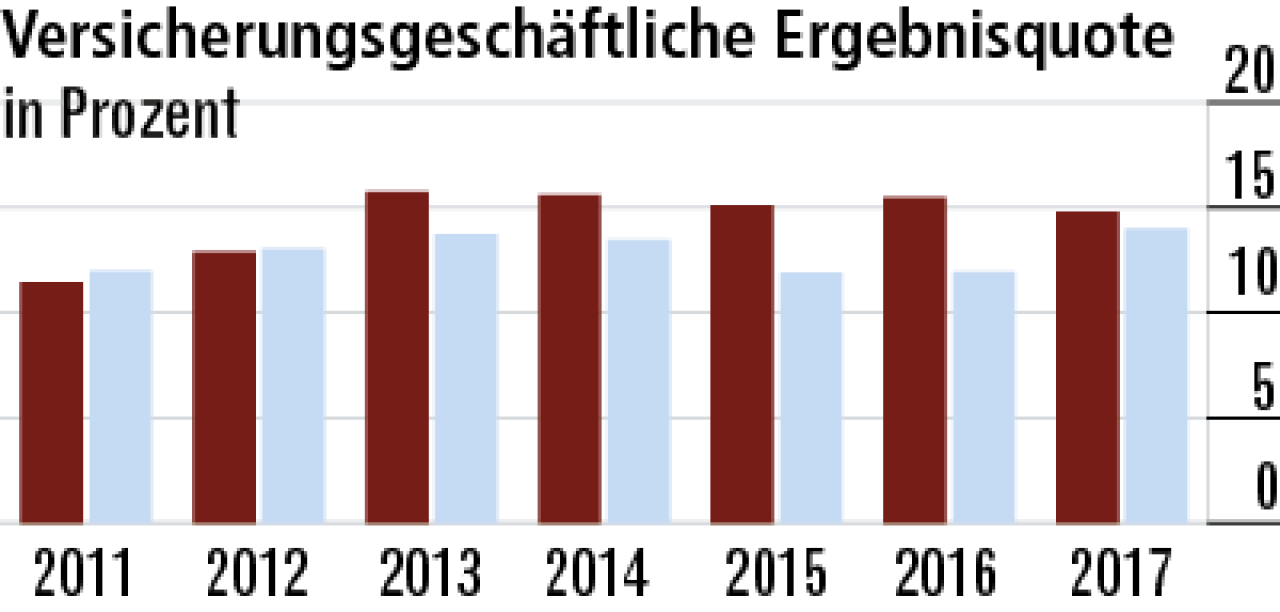

4Ergebnisquote sinkt durch gestiegene Aufwendungen

Bei der Rückstellung für noch nicht abgewickelte Versicherungsfälle entstand 2017 nach einem Ertrag im Vorjahr ein Aufwand von 8,1 Millionen Euro. Dadurch sank vermutlich die Ergebnisquote auf 14,80 %.

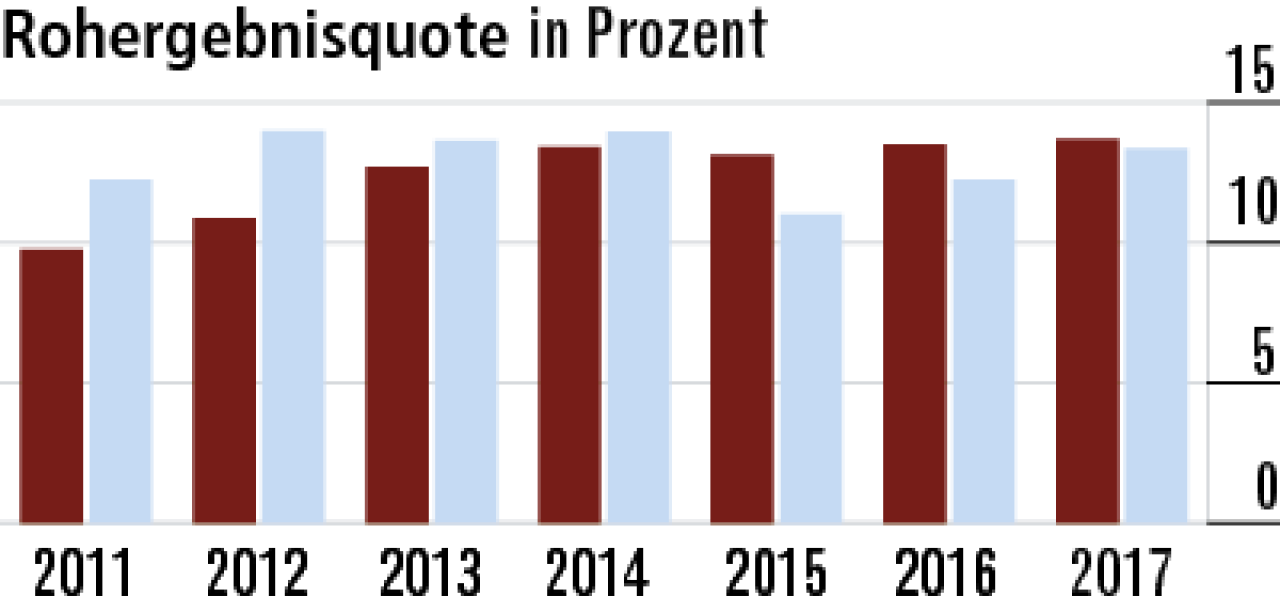

5Rohergebnisquote steigt dank geringerer Steuern

Trotz konstanter Kapitalanlagerendite und rückläufiger versicherungsgeschäftlicher Ergebnisquote steigt der Rohüberschuss. Grund ist ein steuerlicher Effekt – 2017 wurden deutlich weniger Ertragsteuern gezahlt.

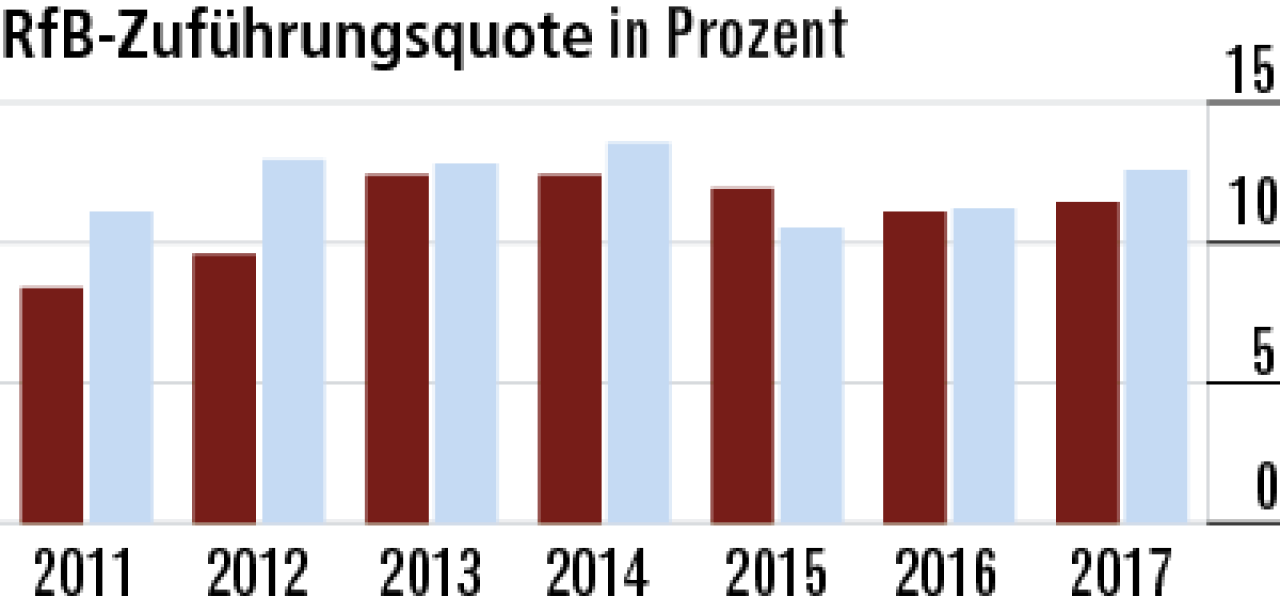

6RfB-Quote deutet auf geringe Beitragsstabilität hin

Anhand dieser Kennzahl lässt sich ablesen, wie viel für zukünftige Barausschüttungen und Beitragsabdämpfungen zurückgestellt wurde. Die Performance der Gothaer ist leicht unterdurchschnittlich mit 11,43 %.

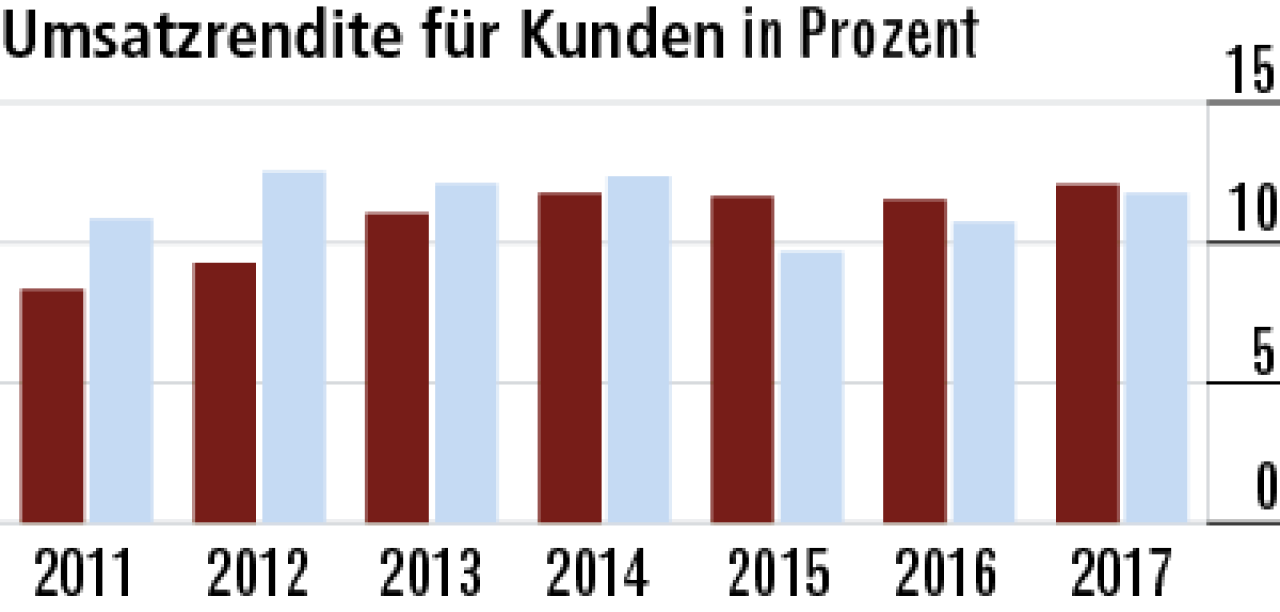

7Umsatzrendite profitiert von Überschussverwendung

Von dem gestiegenen Rohüberschuss wurde wie in den Vorjahren ein erheblicher Teil an die Kunden weitergegeben. Daher steigt auch die Umsatzrendite auf zuletzt 12,07 %. Der Markt zum Vergleich: 11,75 %.

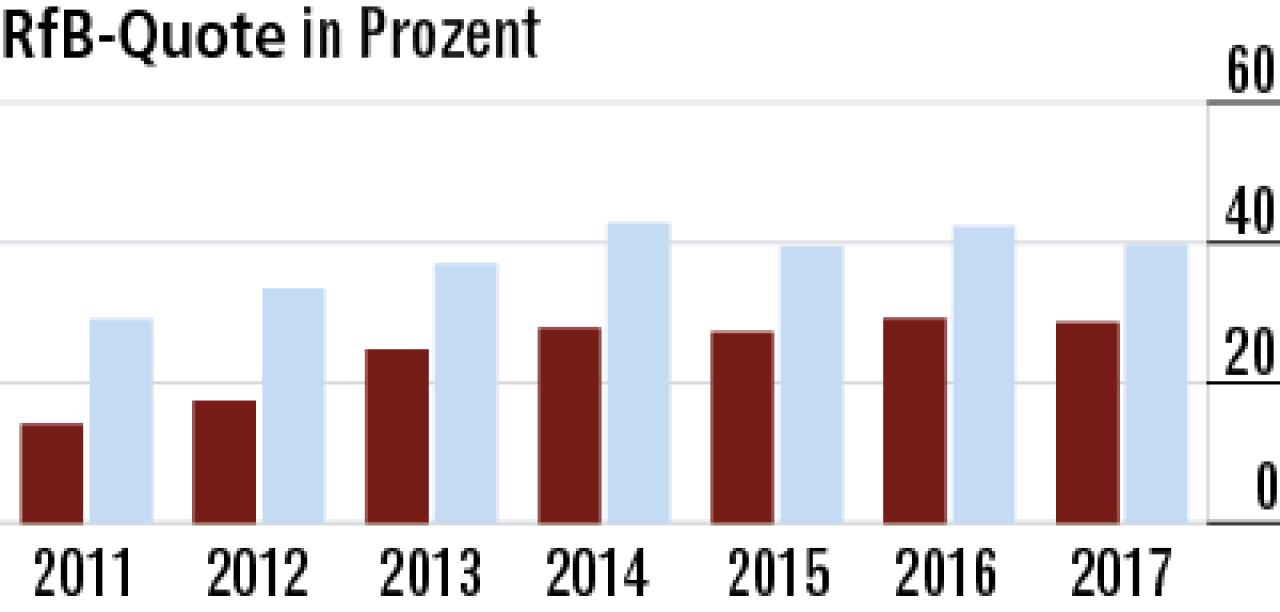

8Entnahmen sorgen für geringere Rückstellungen

Die geringe RfB-Quote hängt bei der Gothaer vermutlich mit den hohen Entnahmen für Beitragsbegrenzungen zusammen. Die Quote von 28,66 % liegt deutlich hinter dem Marktdurchschnitt von 39,66 %.

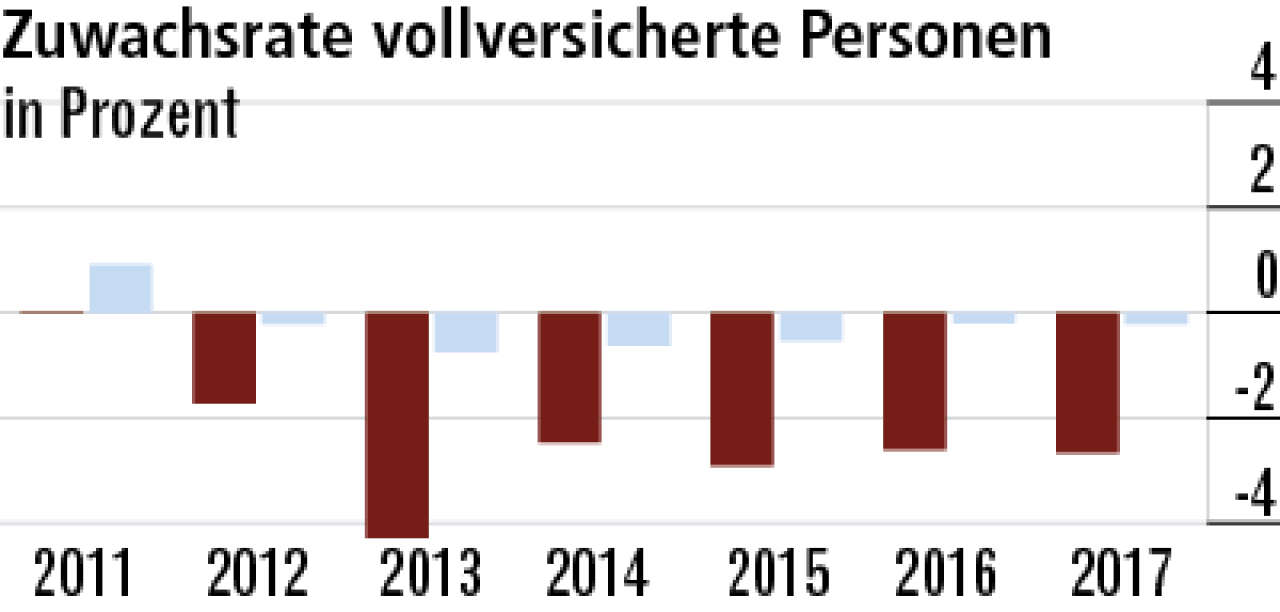

9Gothaer verliert Kunden in der Vollversicherung

In der Vollversicherung verliert das Unternehmen in erheblichem Umfang Bestände. Hier wirkt sich das schwierige Marktumfeld voll aus. Die Zuwachsrate ist seit Jahren negativ, lag zuletzt bei –2,67 %.

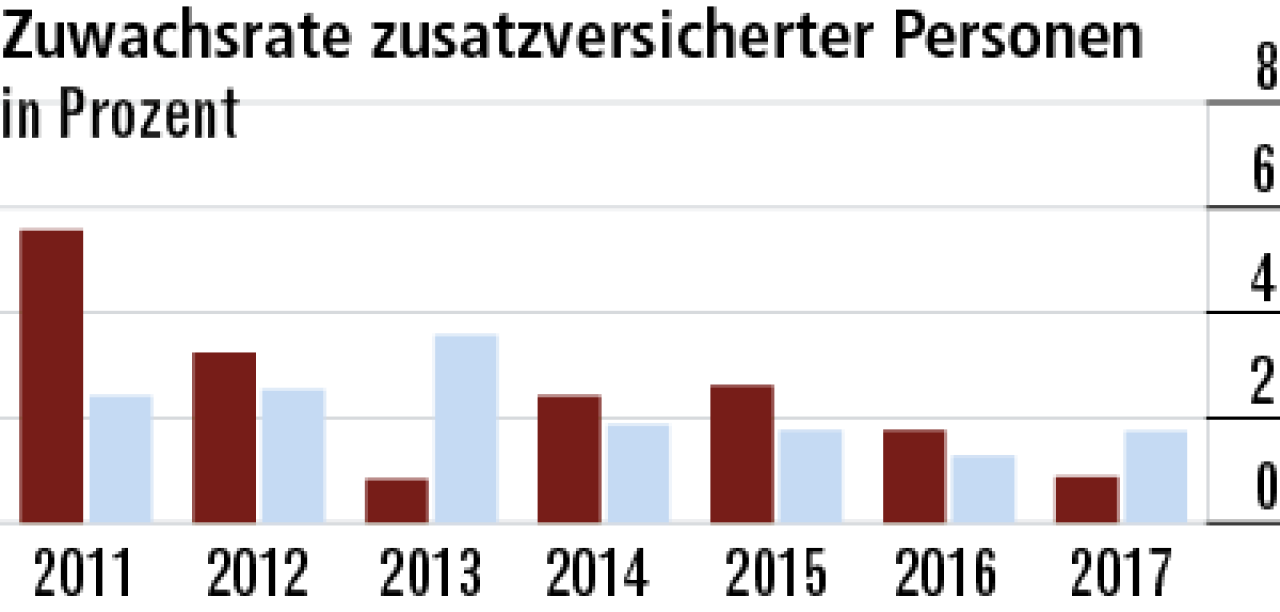

10Wachstum bei Zusatzversicherten unter Marktniveau

Auch in der Zusatzversicherung fallen hohe Einmalbeiträge aus der RfB auf, 2017 gab es anscheinend auch dort eine größere Beitragsanpassung. Das dürfte der Grund für den Wachstumsrückgang auf 0,88 % sein.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Im Härtetest: LKH – Landeskrankenhilfe

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose