Im Härtetest: Hallesche Krankenversicherung

Die Hallesche punktet mit ihrem Produktportfolio in der Zusatzversicherung und guten wirtschaftlichen Kennzahlen. Bei den Kosten und der Nettoverzinsung steht sie unwesentlich schlechter als der Markt da.

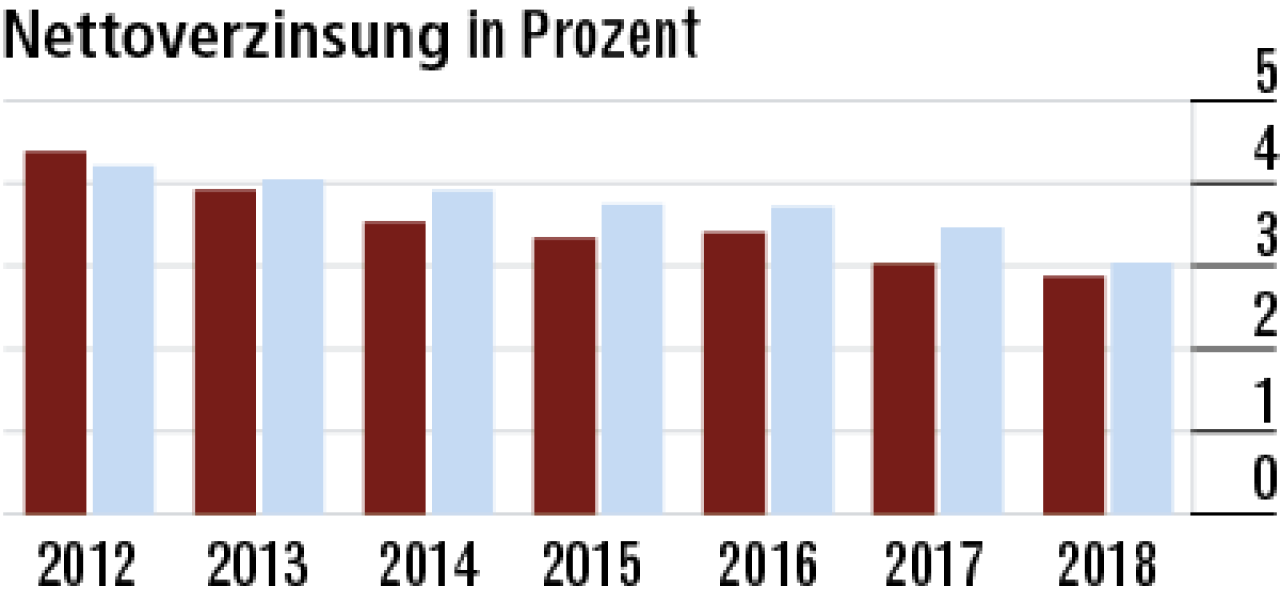

1Defensive Anlagepolitik drückt Nettoverzinsung

Von den anhaltenden Niedrigzinsen ist auch die Hallesche betroffen. Dennoch liegt die Nettoverzinsung (2,87 %) sogar unter Marktniveau, was mit der sicherheitsorientierten Anlagepolitik zusammenhängt.

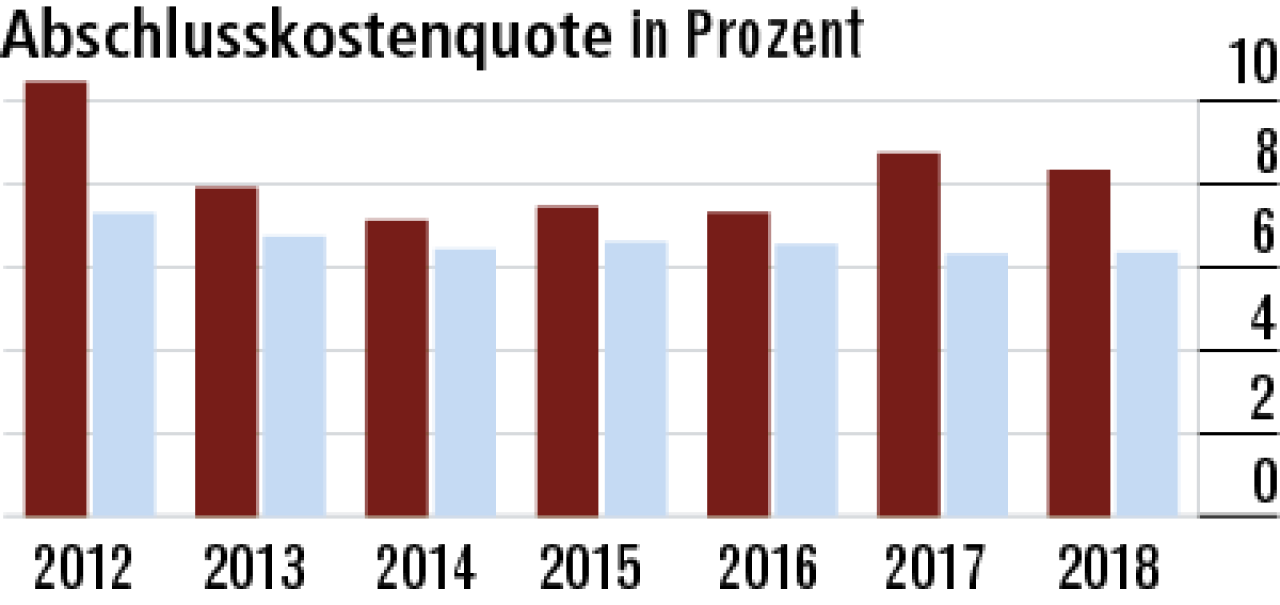

2Abschlusskostenquote wachstumsbedingt hoch

Die hohen Abschlusskosten sind auf das gute Wachstum in der Zusatzversicherung zurückzuführen (Quote: 8,34 %). Zudem muss die Hallesche viel für das Neugeschäft tun, um die Bestandsabgänge auszugleichen.

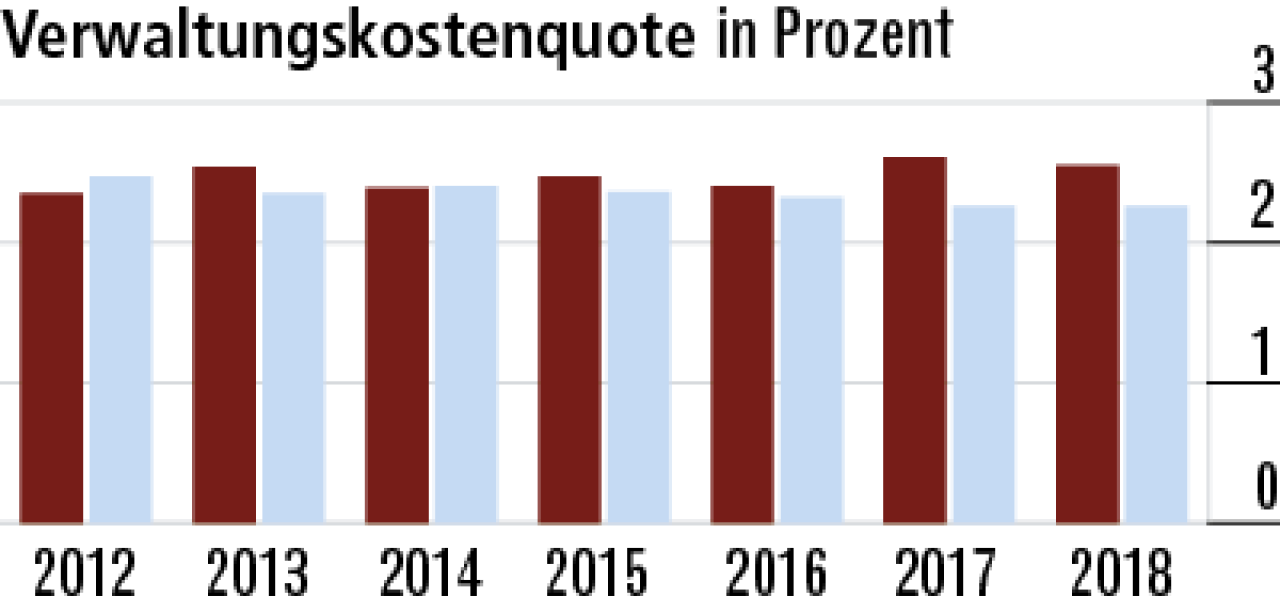

3Anteilige Aufwendungen an Verwaltungskosten gefallen

Die Volatilität bei den Verwaltungskosten ist gering. Die Hallesche ist ein stabiler Partner für ihre Kunden. Die im Marktvergleich leicht überdurchschnittliche Quote (2,55 %) sank im Jahresvergleich etwas.

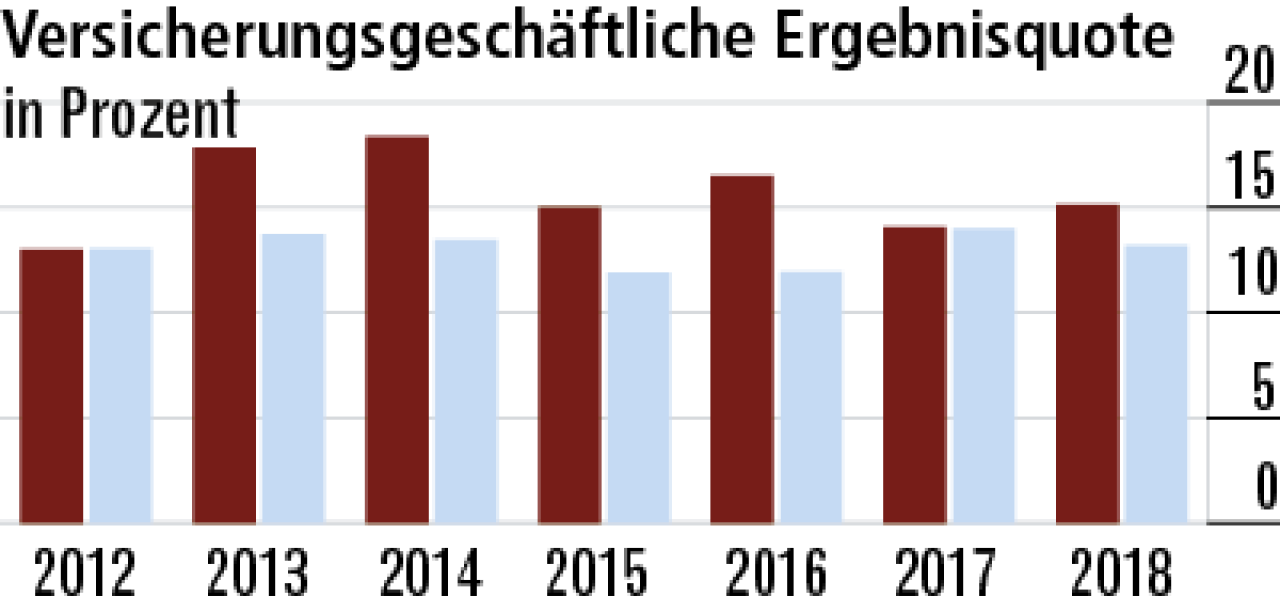

4Ergebnisquote liegt jetzt klar vor dem Markt

Die durchgehend überdurchschnittliche versicherungsgeschäftliche Ergebnisquote spricht für eine vorsichtige Annahmepolitik in Verbindung mit soliden Rechnungsgrundlagen. Zuletzt stieg sie auf 15,13 %.

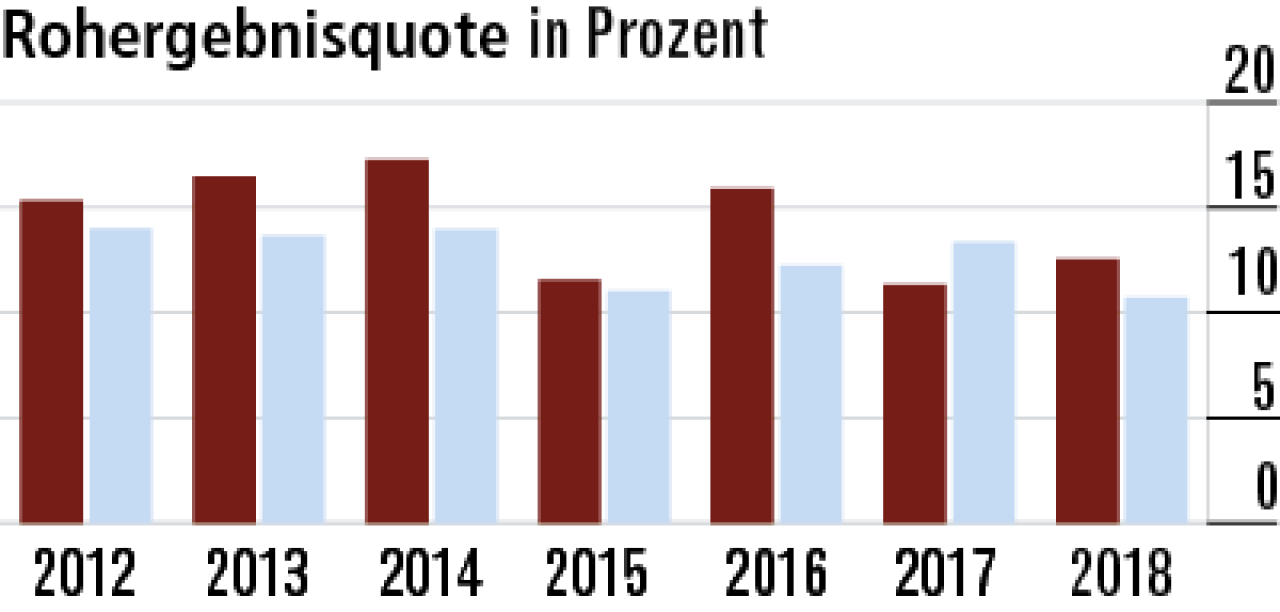

5Rohergebnisquote steigt auch 2018 weiter

Das überdurchschnittliche Ergebnis ist auch der Treiber für den hohen Rohüberschuss. Die korrespondierende Quote liegt bei der Halleschen bei 12,58 % und damit noch einmal höher als im Vorjahr. Der Markt: 10,72 %.

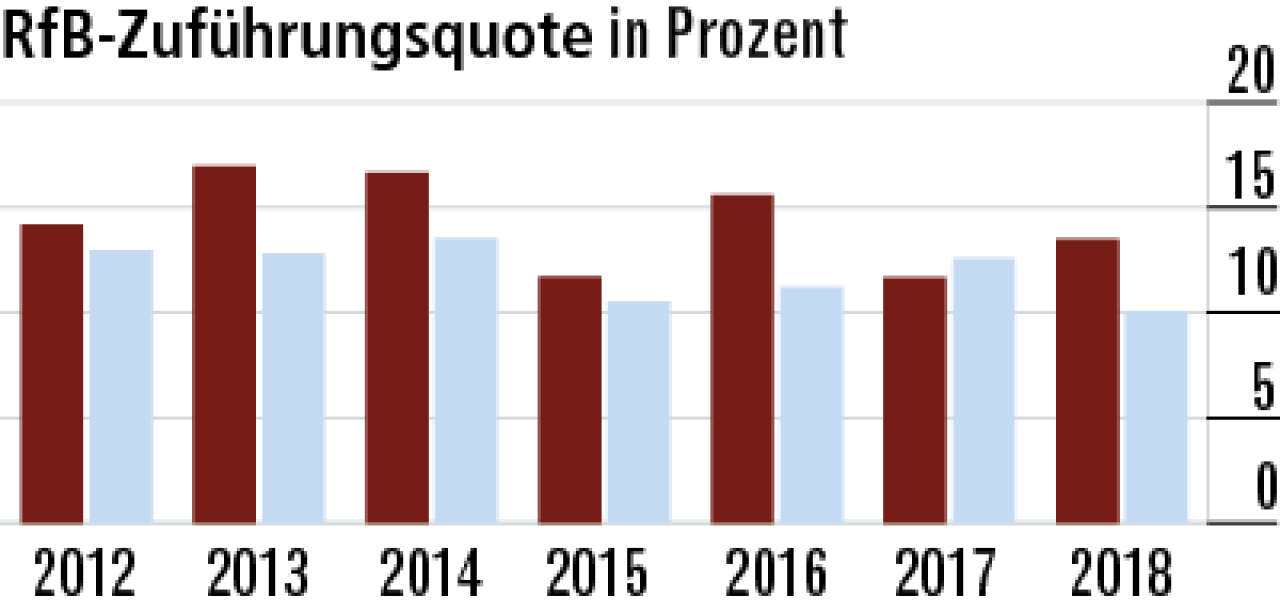

6Positives Signal: Zuführung zur RfB überdurchschnittlich

Diese Kennzahl drückt aus, wie viel für zukünftige Barausschüttungen und Beitragsdämpfungen zurückgestellt wurde. Bei der Halleschen ist der Wert mit 13,50 % deutlich höher als im Marktdurchschnitt (10,06 %).

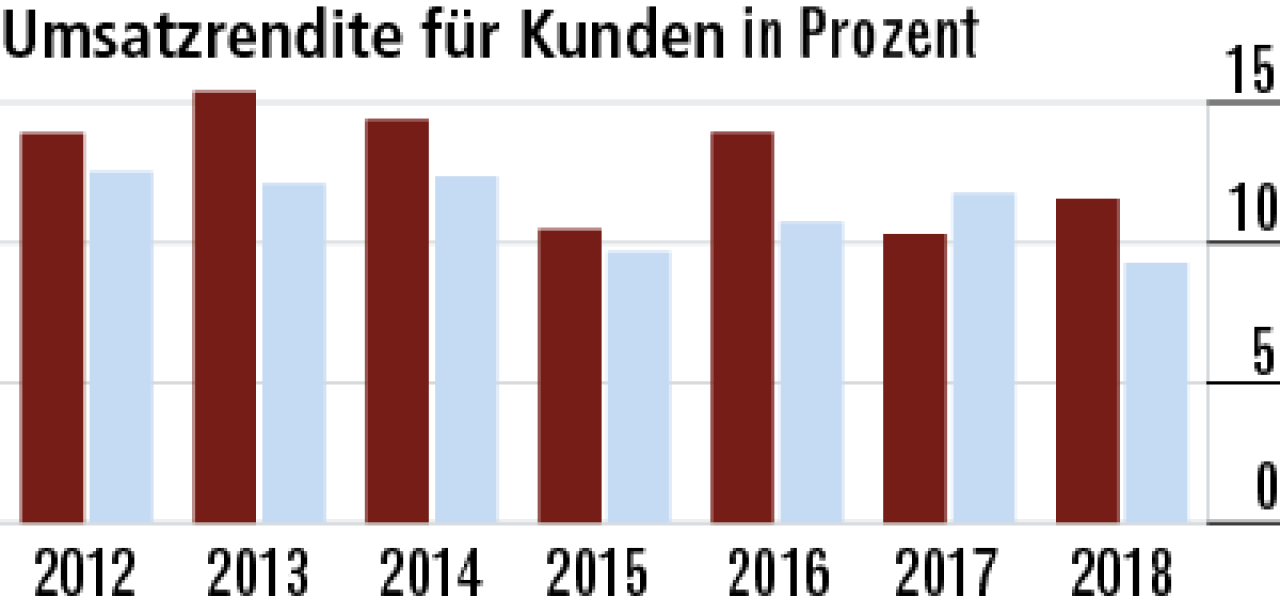

7Umsatzrendite: Überschüsse werden weitergegeben

Die Hallesche gibt einen hohen Anteil des überdurchschnittlichen Rohüberschusses an die Kunden weiter. Das ist auch der Grund für die hohe Umsatzrendite, die mit 11,56 % vor dem Gesamtmarkt liegt (9,27 %).

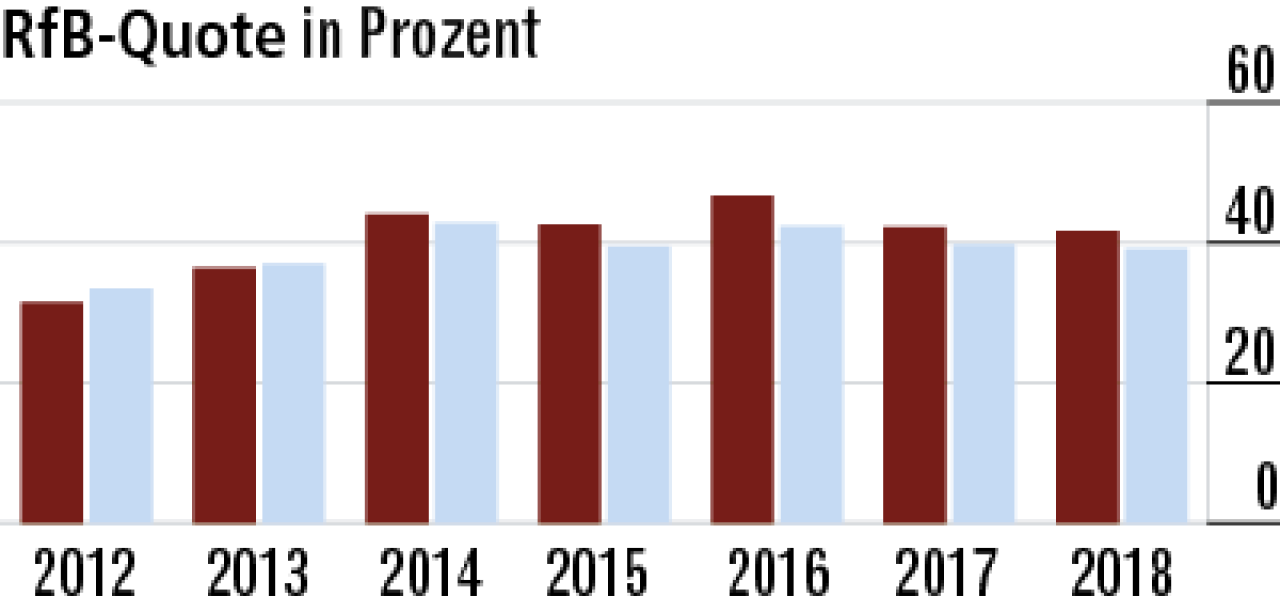

8RfB-Quote deutet auf eine stabile Beitragsentwicklung hin

Hohe Entnahmen aus der RfB zur Limitierung von Beitragsanpassungen finden offenbar nicht statt. Die Quote ist wenig volatil, dies spricht für eine stabile Beitragsentwicklung. Zuletzt lag sie mit 41,60 % über dem Markt.

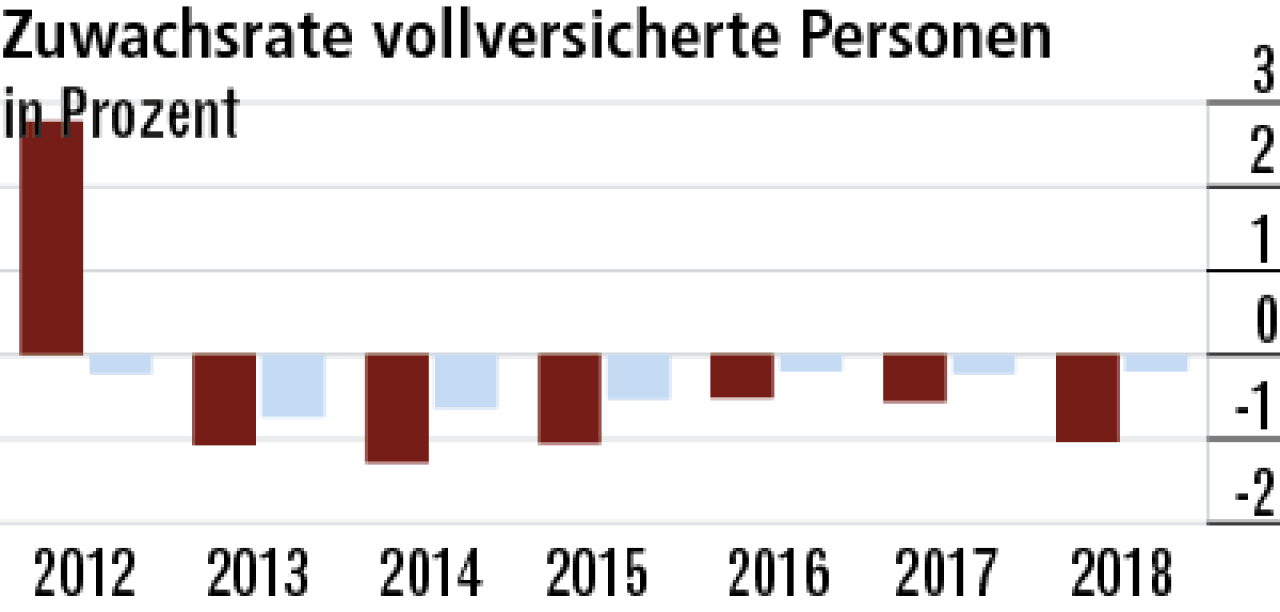

9Bestand in der Vollversicherung sinkt

Die Hallesche verfügt über einen alten Versichertenbestand, sodass Abgänge durch Tod höher als bei vielen Konkurrenten ausfallen. Insgesamt steht der Versicherer mit –1,03 % hier schlechter da als der Markt (–0,20 %).

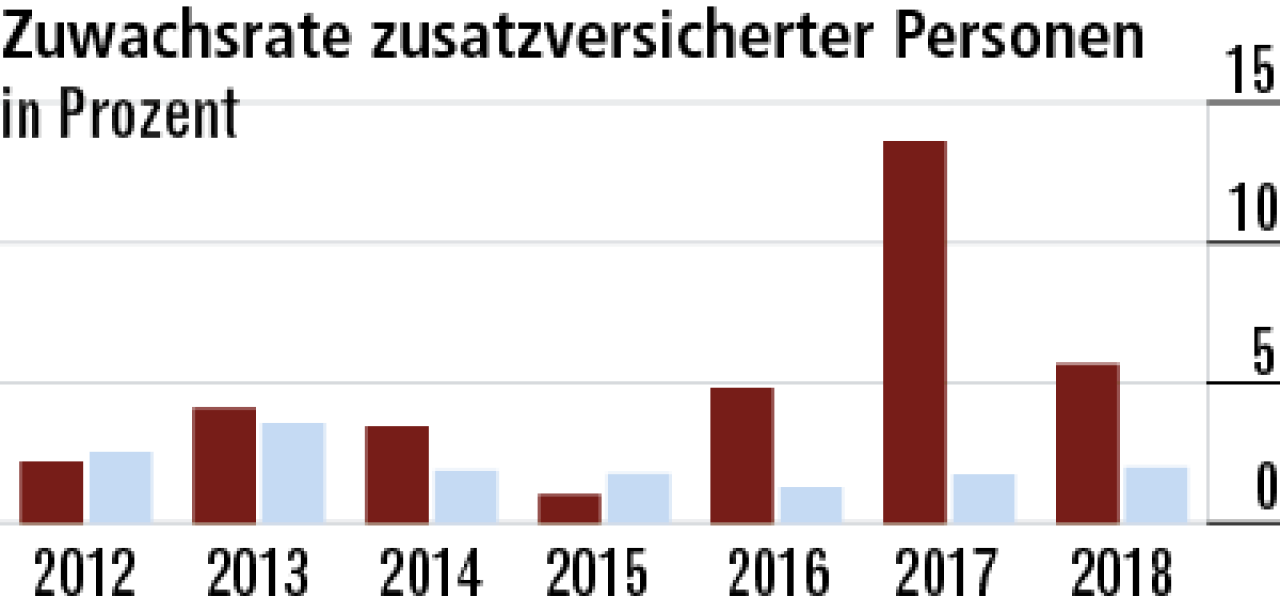

10Hohes Wachstum bei Zusatzversicherten

Die hohen Zuwachsraten in der Zusatzversicherung von 2016 bis 2018 sind auf ein neues und attraktives Produktsortiment zurückzuführen. Zuletzt lag die Rate mit 5,67 % vor dem Markt, der 2,00 % verzeichnet.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert