Im Härtetest: Hallesche Krankenversicherung

Die Hallesche punktet mit hohen Zugängen in der Zusatzversicherung und guter Versicherungstechnik. Der Rohüberschuss landet zu großen Teilen wieder beim Kunden. Allerdings sind die Verwaltungs- und Abschlusskosten recht hoch.

1Nettoverzinsung muss nicht gestützt werden

Die Hallesche ist in der Versicherungstechnik gut aufgestellt und muss daher das Nettoergebnis nicht durch die Realisierung stiller Reserven stützen. Der leicht unter Marktniveau liegende Wert (3,00 %) ist verkraftbar.

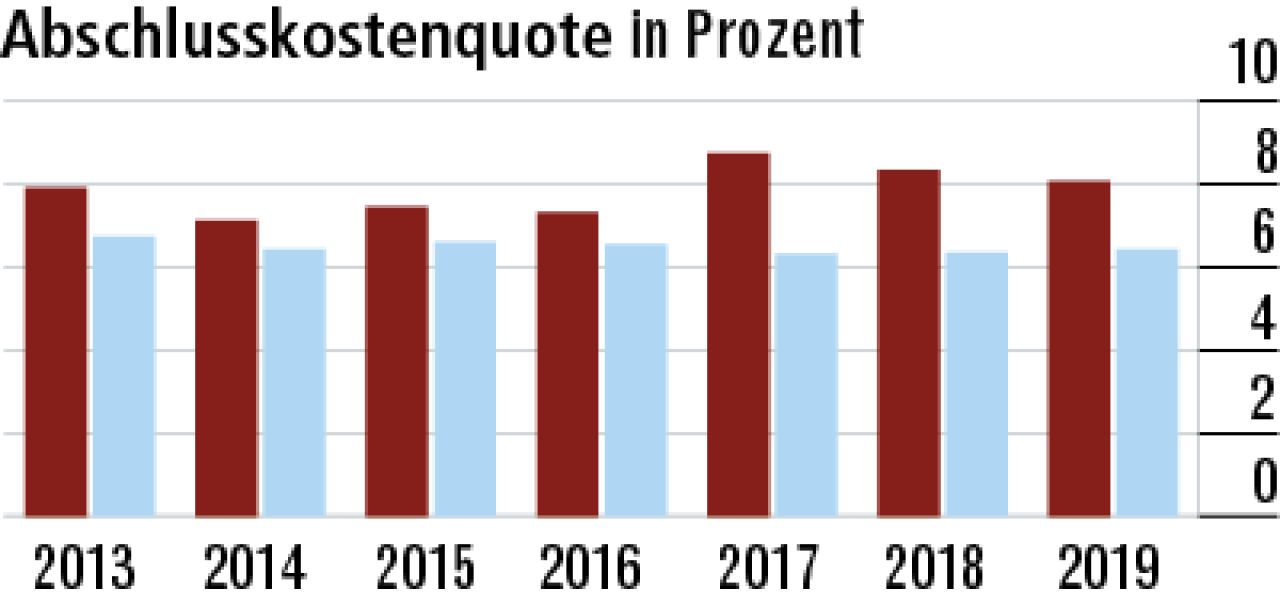

2Hohes Neugeschäft treibt Abschlusskostenquote

Der Versicherer verzeichnet anders als die meisten Mitbewerber auch in der Vollversicherung ein vergleichsweise hohes Neugeschäft. Das ist der Grund für die vergleichsweise hohen Abschlusskosten (Quote: 8,07 %).

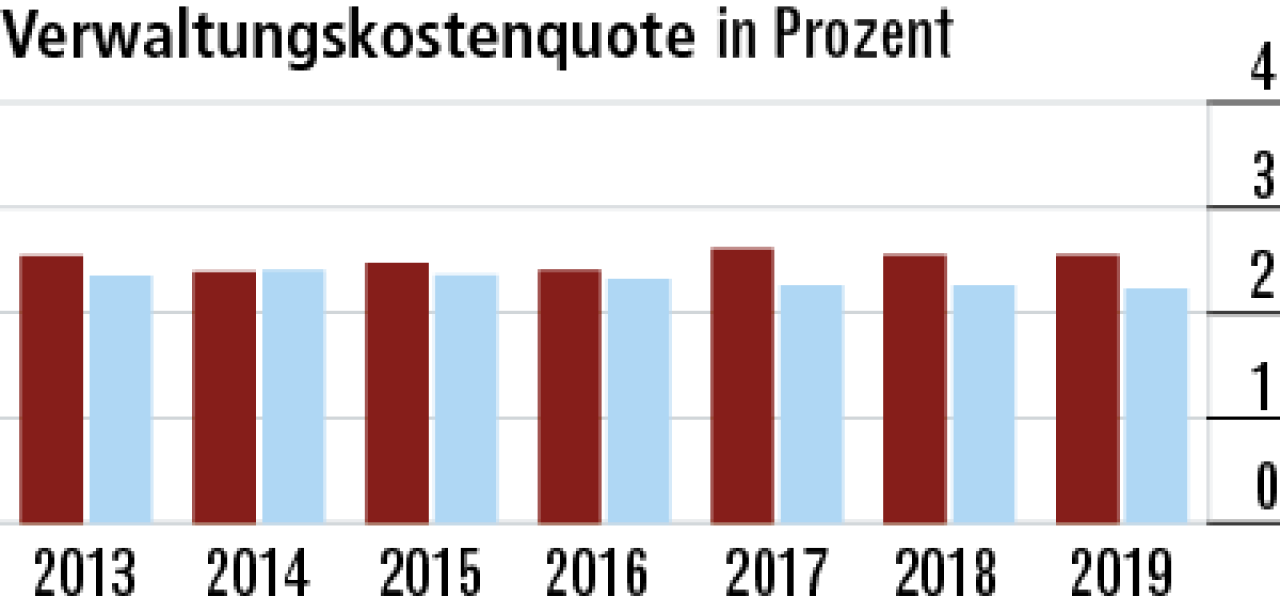

3Hallesche arbeitet etwas teurer als der Markt

Die Servicedienstleistungen sind personalintensiv. Beim Stuttgarter Krankenversicherer dürfte das ein Grund für die relativ konstant über dem Marktlevel liegenden Verwaltungskosten sein. Die Quote hielt sich 2019 bei 2,55 %.

4Solide Kalkulation bedingt höhere Ergebnisquote

Das versicherungsgeschäftliche Ergebnis ist relativ stabil. Notwendige Beitragsanpassungen erfolgen zeitnah. Dadurch bleiben größere Beitragssprünge aus. Das höhere Niveau lässt eine solide Kalkulation vermuten.

5Sondereffekt steigert 2019 die Rohergebnisquote

Die Rohergebnisquote wird durch das etwas geringere Kapitalanlageergebnis gedrückt. 2019 wirkte aber eine größere Steuererstattung als Sondereffekt, der den Anstieg der Quote auf 13,76 % erklärt.

6Zuführung zur RfB noch einmal leicht gestiegen

Die RfB-Zuführungsquote (14,12 %) folgt dem überdurchschnittlichen Rohüberschuss. Die Hallesche beteiligt ihre Kunden in hohem Umfang an dem guten Unternehmenserfolg. Markt: 10,62 %.

7Hallesche kann Kunden am Erfolg stark beteiligen

Die Hallesche muss als Versicherungsverein keine Dividenden bedienen, sodass der Rohüberschuss bis auf die notwendigen Stärkungen des Eigenkapitals wieder beim Kunden landet. Das erklärt die hohe Umsatzrendite.

8Nur geringer Finanzbedarf für Beitragslimitierungen

Die RfB-Quote schwankt in einer geringen Bandbreite. Offenbar werden Beitragsanpassungen und die daraus folgenden Entnahmen aus der RfB zur Limitierung zeitnah und im überschaubaren Rahmen vorgenommen.

9Vollversicherung kämpft mit Bestandsabgängen

Der Geschäftsschwerpunkt liegt weiterhin in der Vollversicherung. Trotz guten Neugeschäfts sind im aktuellen Marktumfeld die Bestandsabgänge durch den alten Versicherungsbestand aber nicht zu kompensieren.

10Zusatzversicherung wächst überdurchschnittlich stark

Die Zusatzversicherung ist bei der Halleschen ein eher kleinteiliges Geschäft. Die Zahl der versicherten Personen steigt deutlich stärker als die Beiträge. Sehr gut ist man in der betrieblichen Krankenversicherung.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert