Im Härtetest: HanseMerkur Krankenversicherung

Die HanseMerkur punktet mit einer verbesserten Ergebnissituaton. Beitragsanpassungen führten aber zu Bestandsabgängen. Die Zuwächse bei den Vollversicherten bleiben jedoch weiterhin hoch.

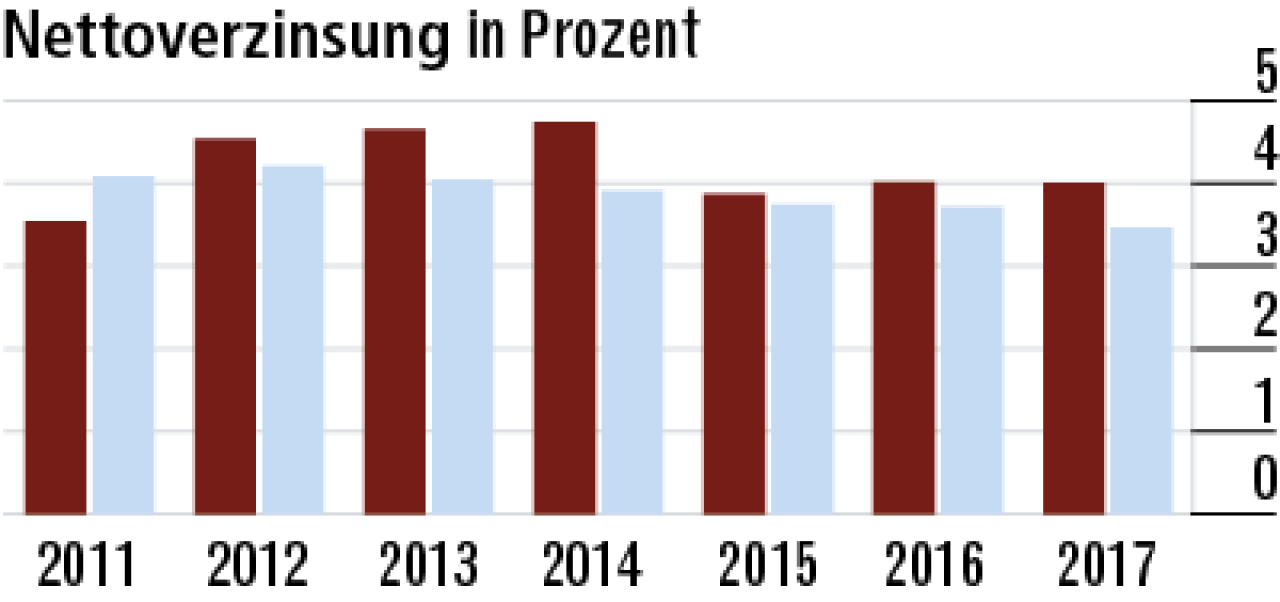

1Nettoverzinsung profitiert von Ausschüttungen

Vermutlich steuert die HanseMerkur die Erträge über Ausschüttungen aus den Fonds. Zumindest die aus Beteiligungen sind deutlich angestiegen. In der Folge hält sich die Nettoverzinsung mit 4 % über dem Markt.

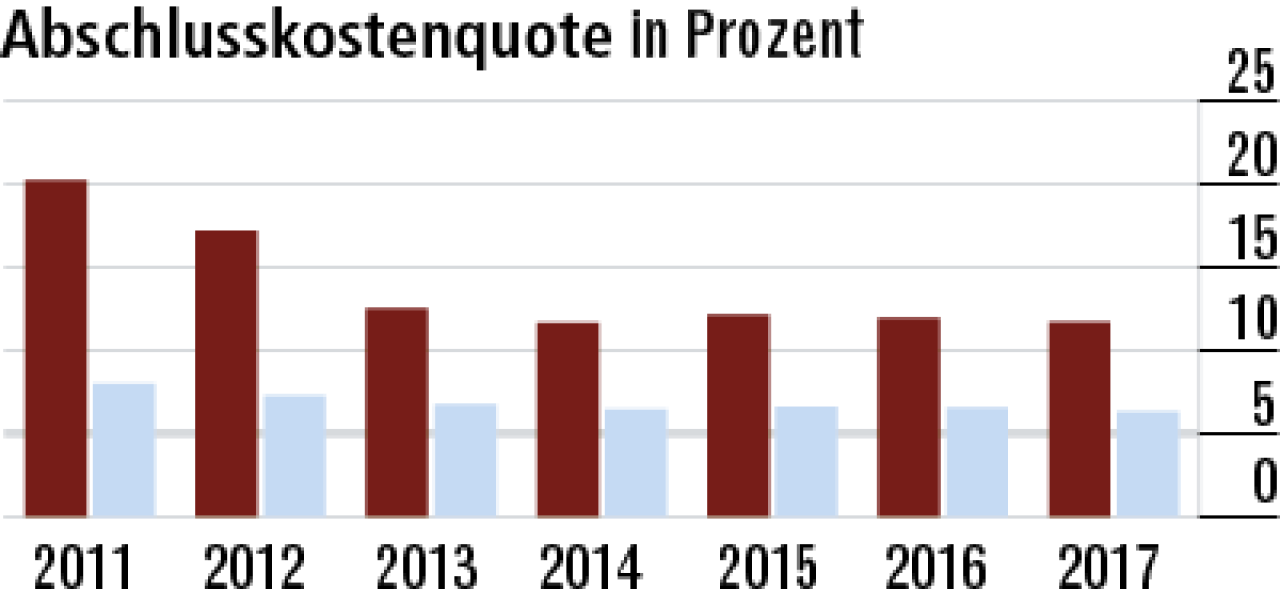

2Abschlusskostenquote überdurchschnittlich hoch

Da die Beitragseinnahmen deutlich stärker als die Anzahl der versicherten Personen gestiegen sind, ist auch die Abschlusskostenquote mit 11,70 % sehr hoch. Der Markt schlägt sich besser und weist 6,31 % aus.

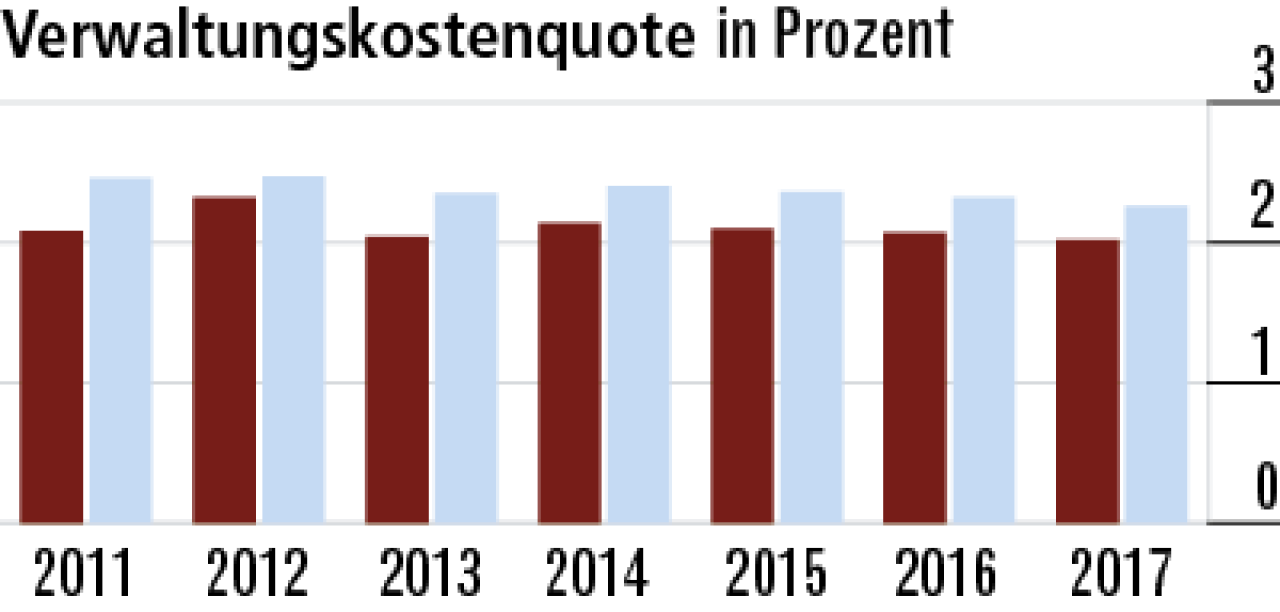

3Verwaltungskostenquote sinkt beständig

Auf bereits niedrigem Niveau konnte die HanseMerkur sich noch einmal verbessern. Die Quote bei den Verwaltungskosten sank auf 2,02 %. Das ist ein Argument gegenüber Neukunden, auf das Makler setzen können.

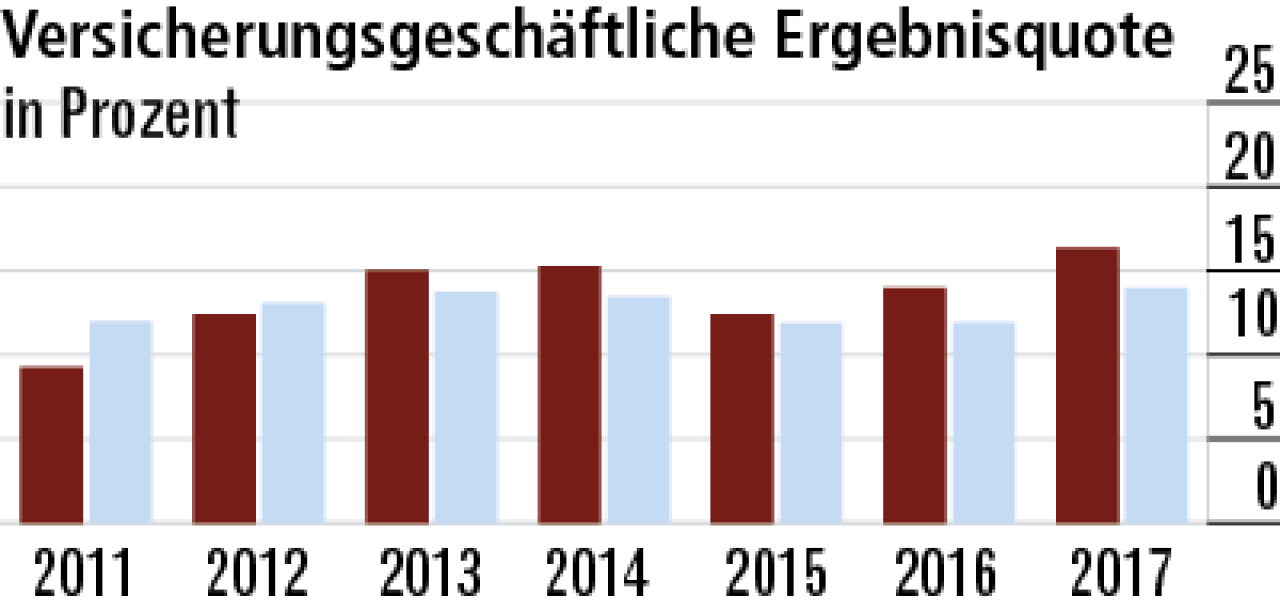

4Ergebnisquote steigt durch Beitragsanpassung

Die versicherungsgeschäftliche Ergebnisquote ist durch die Beitragsanpassung zuletzt gestiegen. Der Sprung im Jahresvergleich auf 16,34 % ist beachtlich. Damit liegt die HanseMerkur deutlich vor dem Markt (13,99 %).

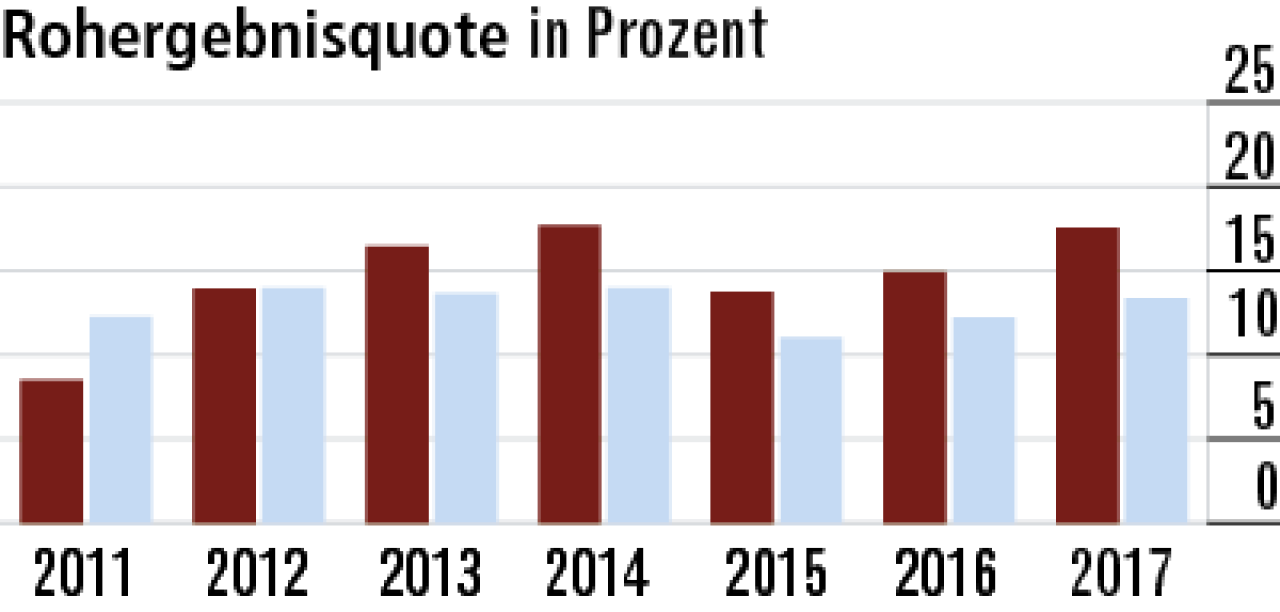

5Rohergebnisquote deutlich über dem Marktdurchschnitt

Die Entwicklung beim Rohergebnis leitet sich bei der HanseMerkur direkt aus dem versicherungsgeschäftlichen Ergebnis ab. Insoweit stieg auch hier die Quote zuletzt deutlich auf 17,52 % an. Der Markt liegt bei 13,34 %.

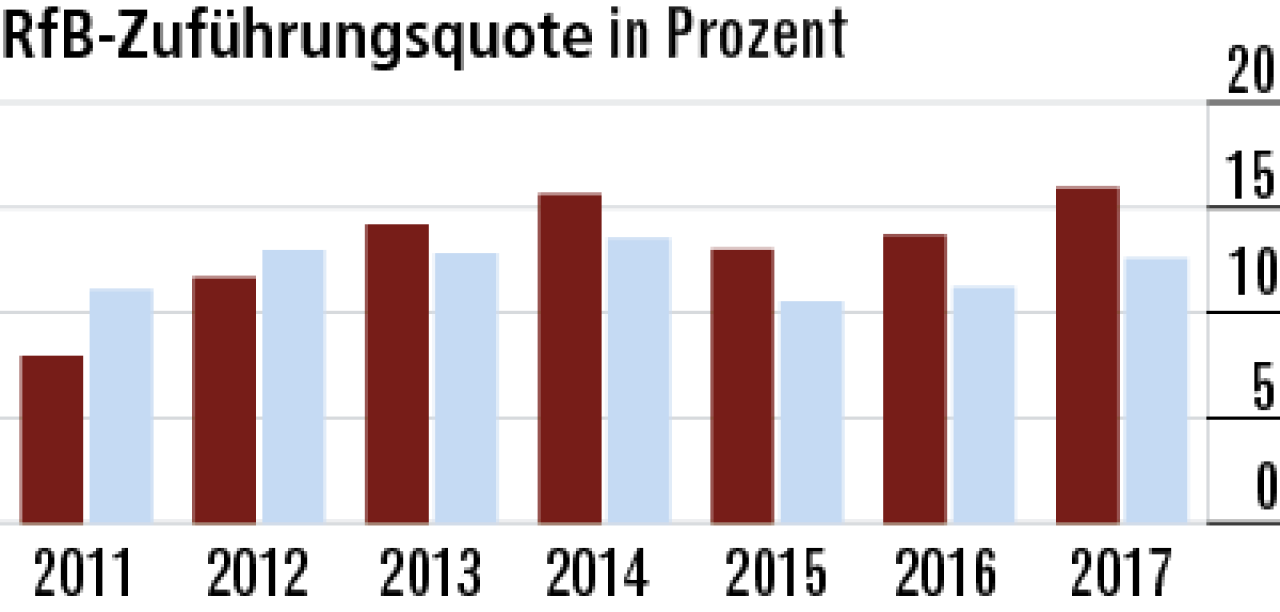

6RfB-Zuführung positiver Indikator für Zukunftsvorsorge

Anhand dieser Kennzahl lässt sich ablesen, wie viel der Krankenversicherer für zukünftige Barausschüttungen und Beitragsabdämpfungen zurückgestellt hat. Der Anstieg auf nun 15,93 % ist für Kunden positiv.

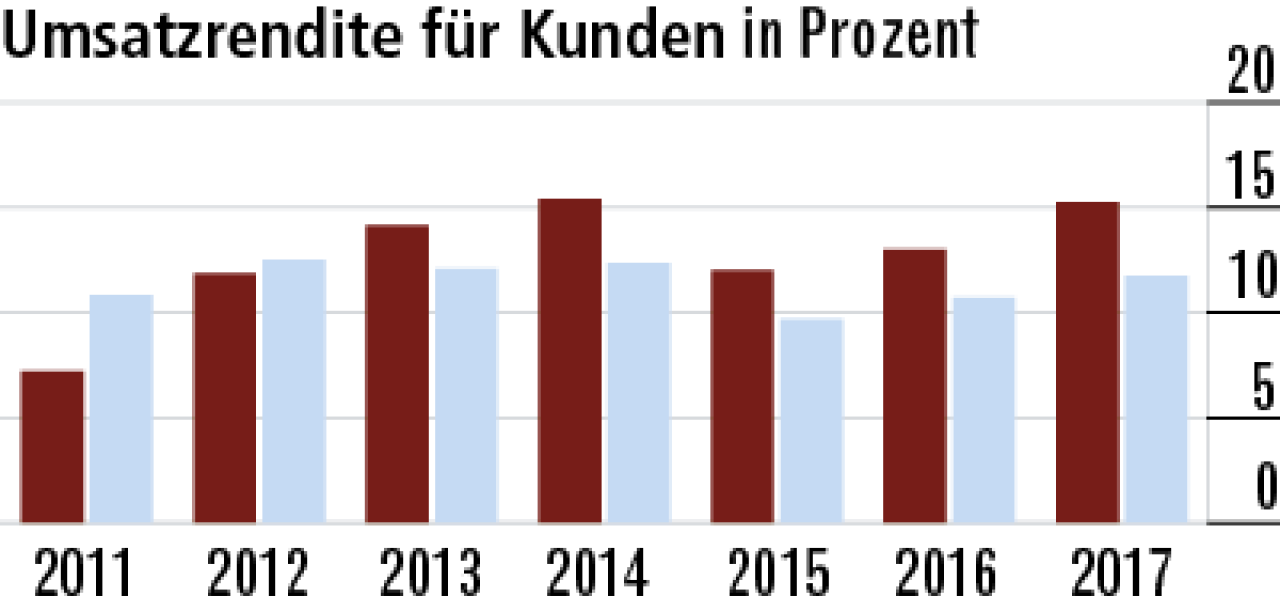

7Umsatzrendite profitiert von verbessertem Ergebnis

Aufgrund der verbesserten Ergebnissituation wurde ein höherer Betrag an die Versicherungsnehmer weitergegeben. Daher kletterte die Umsatzrendite auf 15,25 %. Auch der Abstand zum Markt (11,75 %) vergrößerte sich.

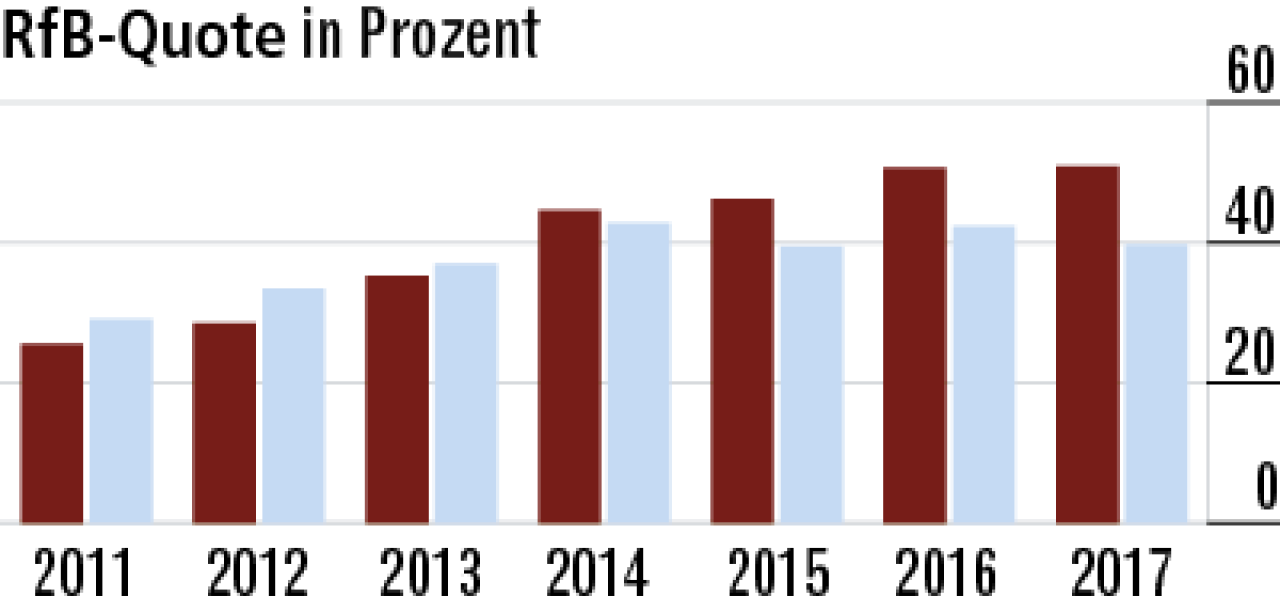

8Rückstellungen zeigen weiterhin hohe Stabilität

Mit einer RfB-Quote von 50,93 % besitzt der Krankenversicherer weiterhin hohe Stabilisierungspotenziale für die Zukunft und hält das Vorjahresniveau. Im Vergleich dazu sank der Durchschnittswert des Marktes auf 39,66 %.

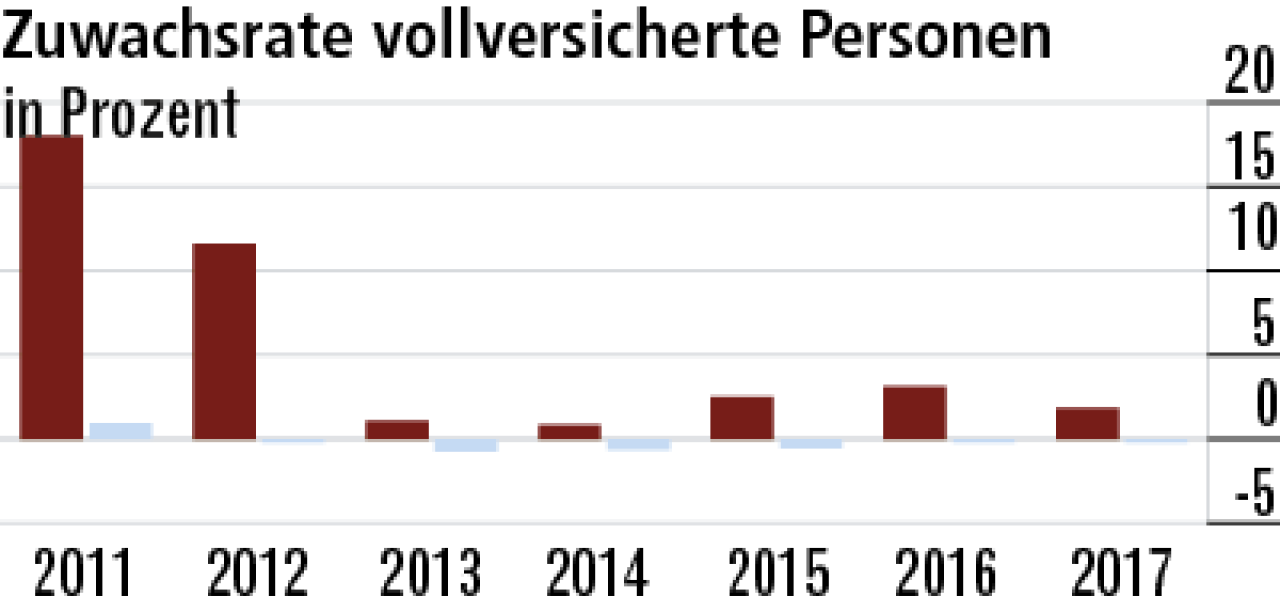

9Vollversicherte liefern weiter das Hauptgeschäft

Nach Beitragseinnahmen dominiert bei der HanseMerkur die Vollversicherung. Der Zuwachs indes schrumpft, vermutlich aufgrund höherer Bestandskündigungen. Die Zuwachrate sinkt auf 1,82 %. Markt: – 0,22 %.

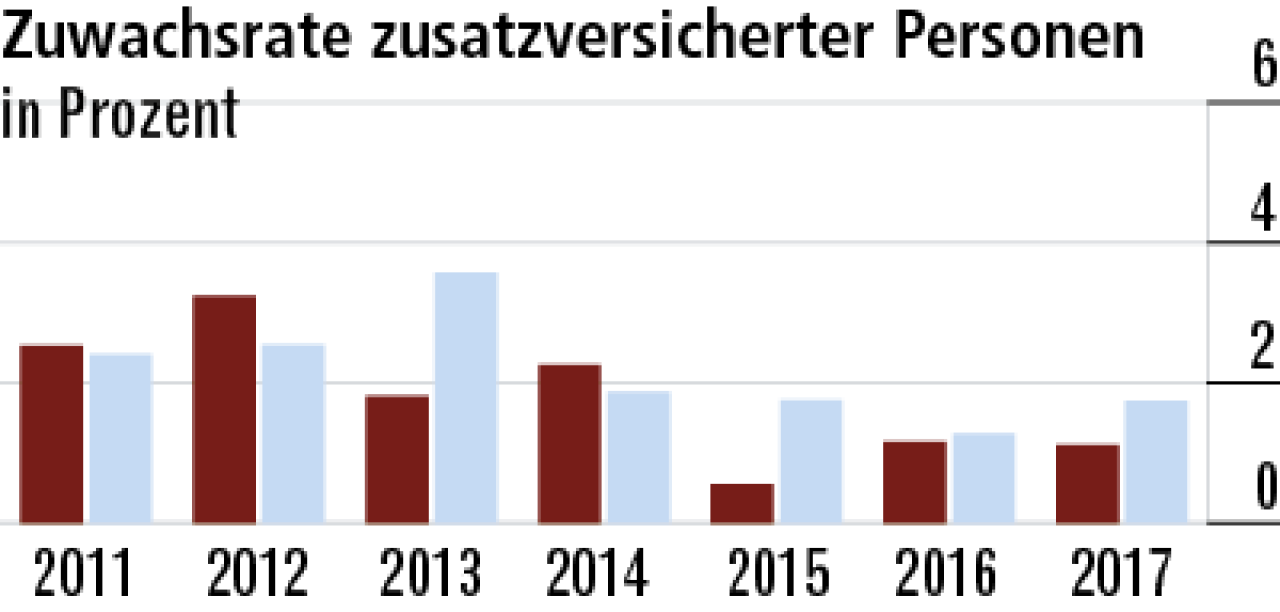

10Geringerer Zuwachs bei den Zusatzversicherten

In der Zusatzversicherung hat die HanseMerkur 1,24 Millionen Versicherte. Der Anteil am Gesamtgeschäft ist dennoch gering. Insofern fällt die unterdurchschnittliche Zuwachsrate von 1,12 % weniger ins Gewicht.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert