Im Härtetest: Inter Krankenversicherung

Die Inter Kranken überzeugt beim wirtschaftlichen Ergebnis und mit dem deutlichen Plus bei den Zusatzversicherten dank attraktiver Produkte. Lediglich die Kosten liegen leicht über dem Durchschnitt.

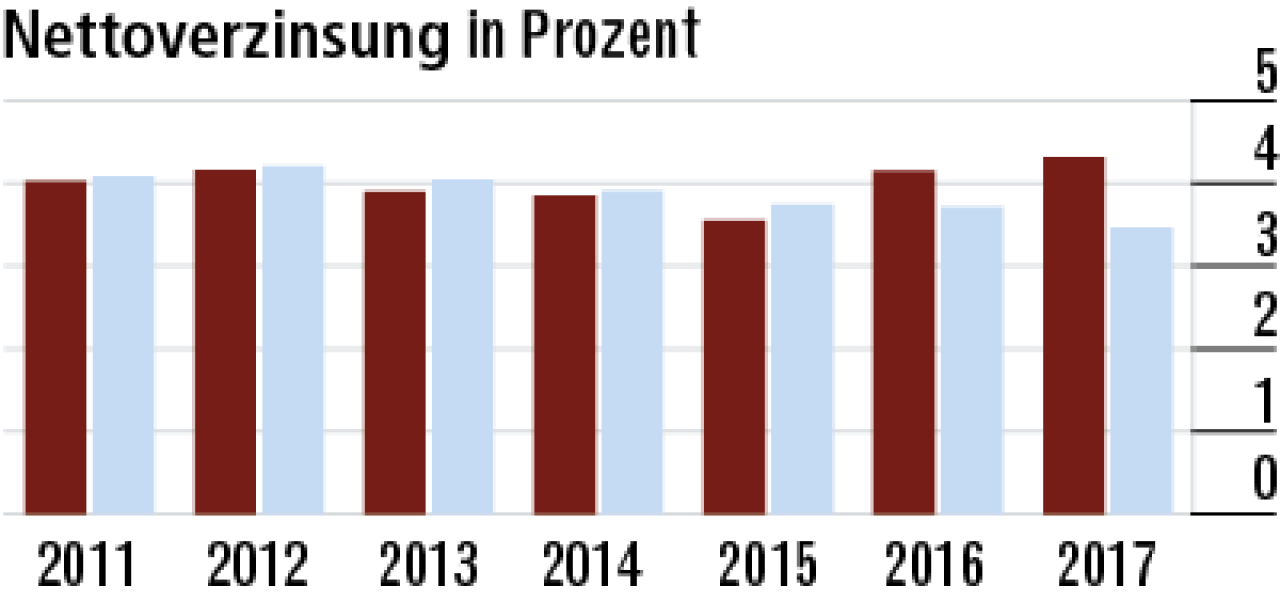

1Nettoverzinsung überdurchschnittlich gut

Die Inter verfügt über einen großenAnteil an Private Equity in der Kapitalanlage, der hohe Ertragspotenziale birgt. Dank geringerer Abschreibungen auf Kapitalanlagen stieg die Nettoverzinsung auf zuletzt 4,31 %.

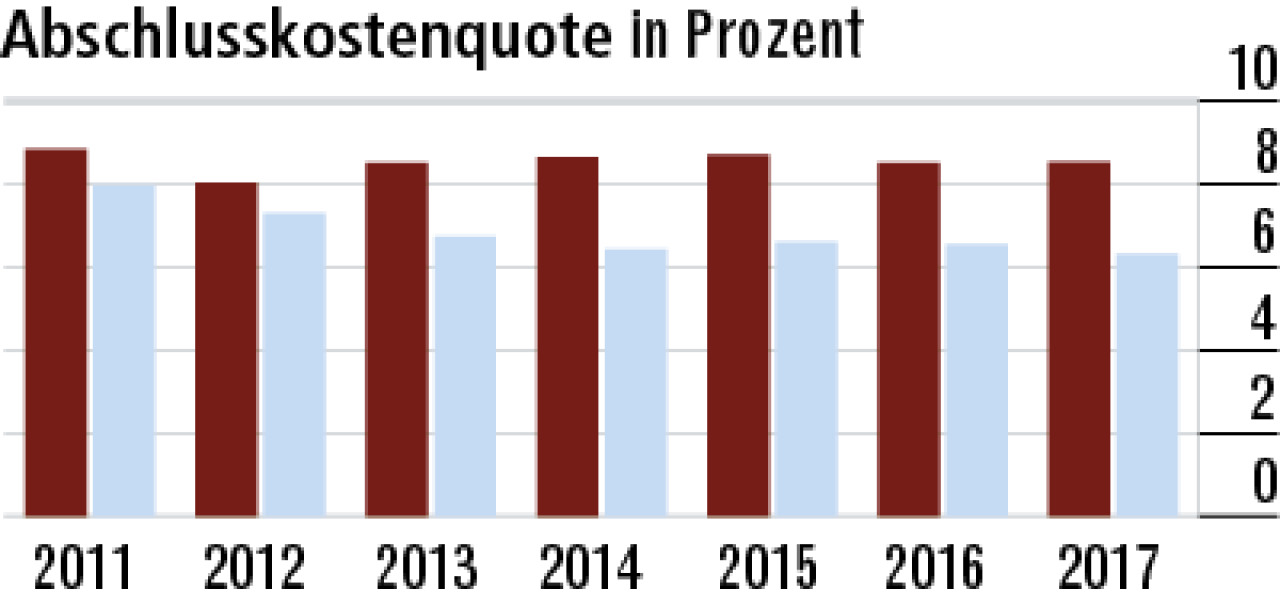

2Abschlusskostenquote wachstumsbedingt hoch

Die hohen Abschlusskosten erklären sich aus starken Vertriebsaktivitäten und Zuwächsen bei der Inter im Geschäft mit Zusatzversicherungen. Die Quote stieg auf nun 8,54 %. Der Marktdurchschnitt beträgt 6,31 %.

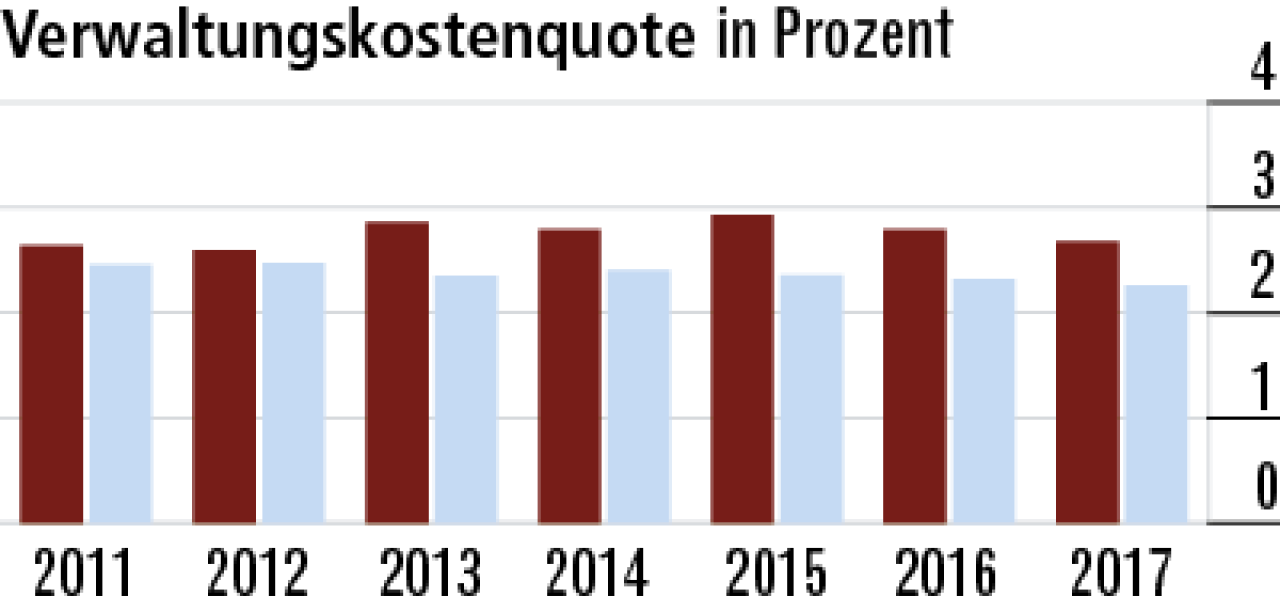

3Verwaltungskostenquote: Trendwende vollzogen

Bei der Verwaltungskostenquote steht die Inter seit Langem schlechter da als der Markt. Allerdings zeigt der Trend seit zwei Jahren in die richtige Richtung. Der Wert sank erneut auf nun 2,68 % (Markt: 2,26 %).

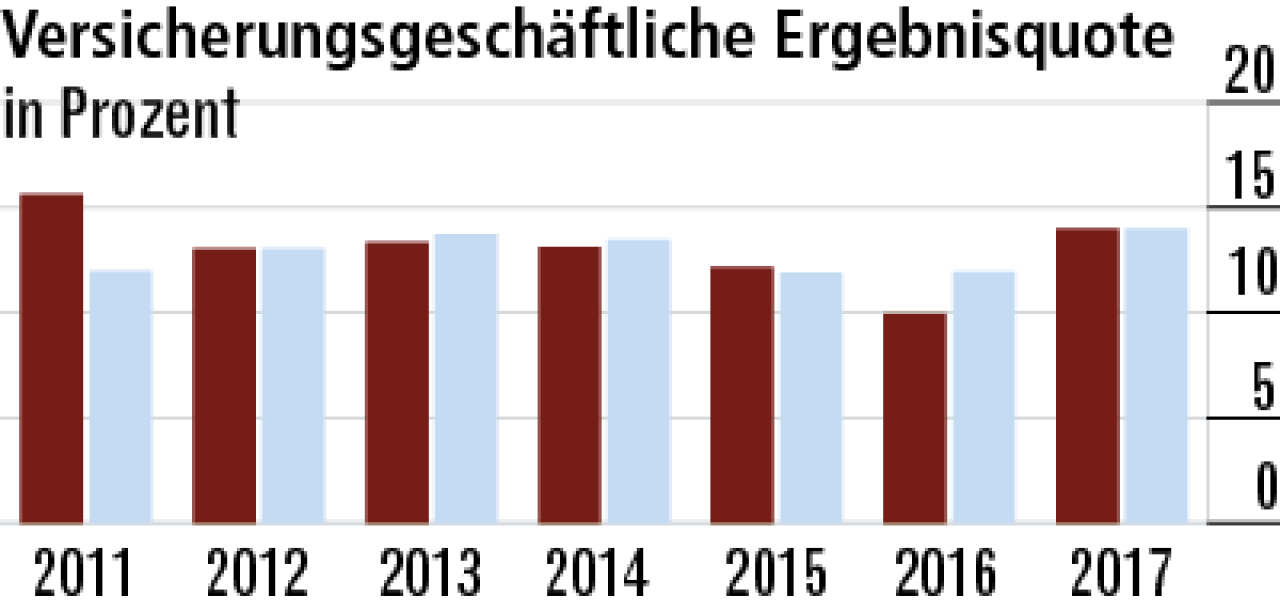

4Ergebnisquote profitiert von gegenläufigen Effekten

Die versicherungsgeschäftliche Ergebnisquote hat sich deutlich auf 13,99 % erhöht, vermutlich weil die Beiträge durch Anpassungen gestiegen und zugleich die Aufwendungen für Versicherungsfälle zurückgegangen sind.

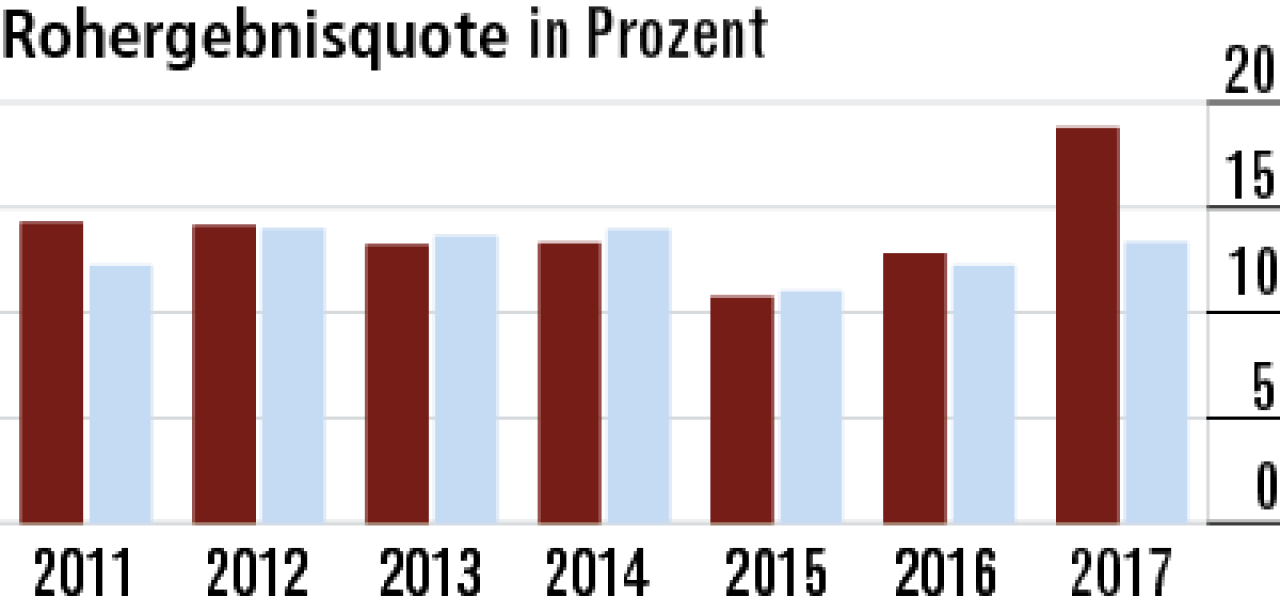

5Rohergebnisquote profitiert von steuerlichem Effekt

Stark gewachsen ist die Rohergebnisquote, was auf das sonstige Ergebnis zurückzuführen ist. Dieses ist wiederum durch einen steuerlichen Sondereffekt deutlich gestiegen. Der Wert von 18,79 % liegt klar vor dem Markt.

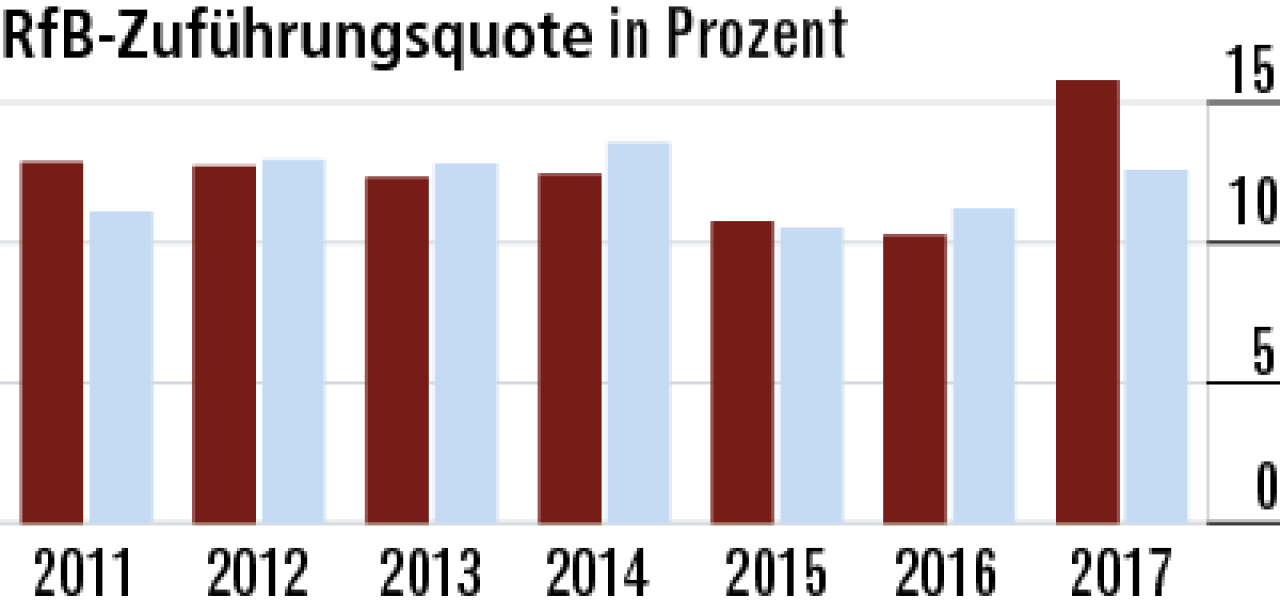

6Positiv für Kunden: RfB-Quote schnellt hoch

Dieser Indikator zeigt, wie viel der Versicherer für zukünftige Barausschüttungen und Beitragsdämpfungen zurückgestellt hat. 2017 kletterte die Quote auf überdurchschnittliche 15,78 %.

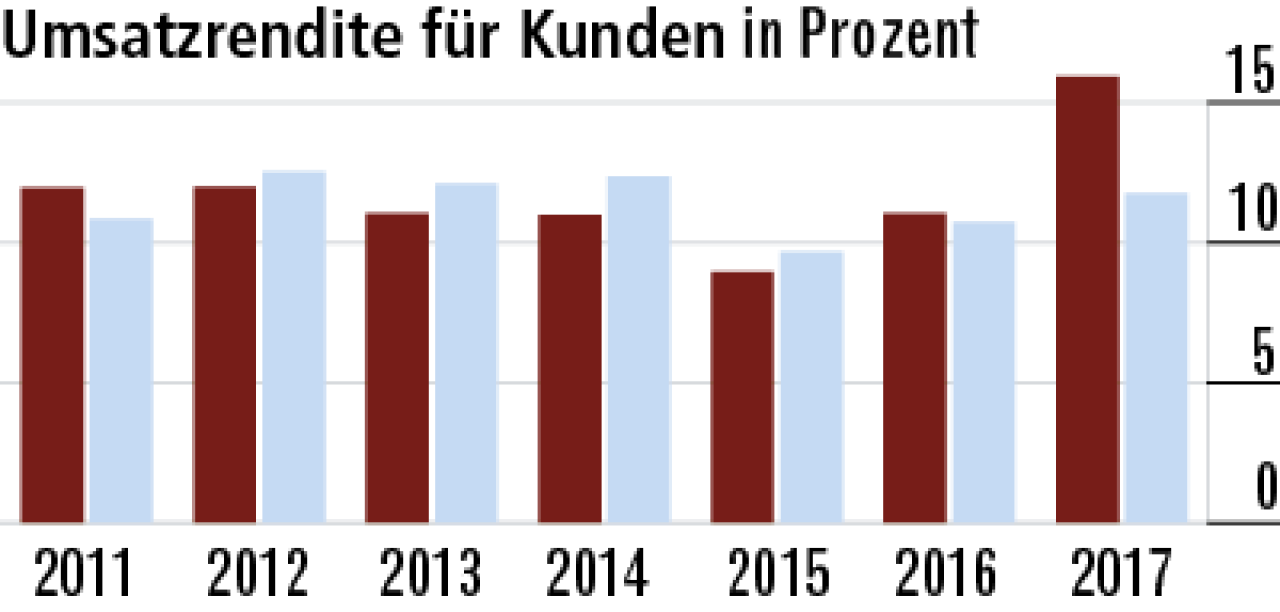

7Umsatzrendite steigt durch besseres Rohergebnis

Das gestiegene Rohergebnis wurde über weite Teile an die Versicherungsnehmer weitergegeben. Dadurch steigt auch die Umsatzrendite auf nun 15,92 % und liegt damit deutlich über dem Markt (11,75 %).

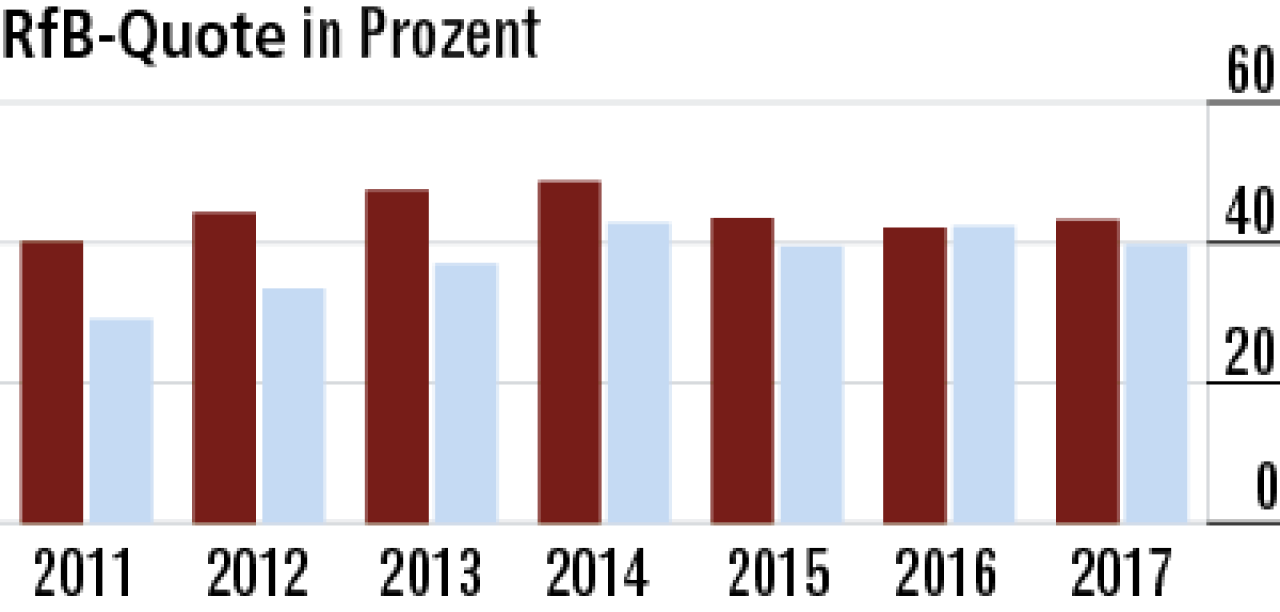

8RfB-Quote überflügelt den Marktdurchschnitt

Gegen den Markttrend erhöhte die Inter Kranken ihre RfB-Quote. Mit 43,27 % verfügen die Mannheimer über ein höheres Stabilisierungspotenzial als die Konkurrenz. Der Marktdurchschnitt liegt bei 39,66 %.

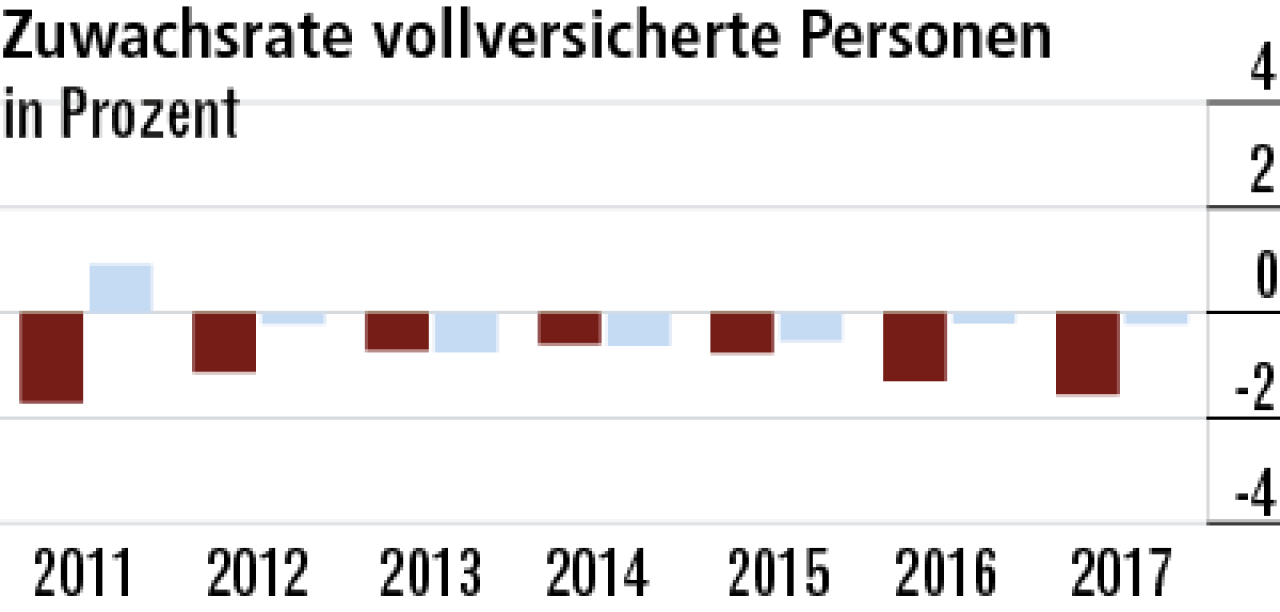

9Weniger Kunden in der Vollversicherung

Die Inter verzeichnet einen alten Vollversicherungsbestand und dadurch auch höhere Abgänge. Da in der Vollversicherung generell wenig Neugeschäft aufkommt, ist das Wachstum weiter negativ mit -1,55 %.

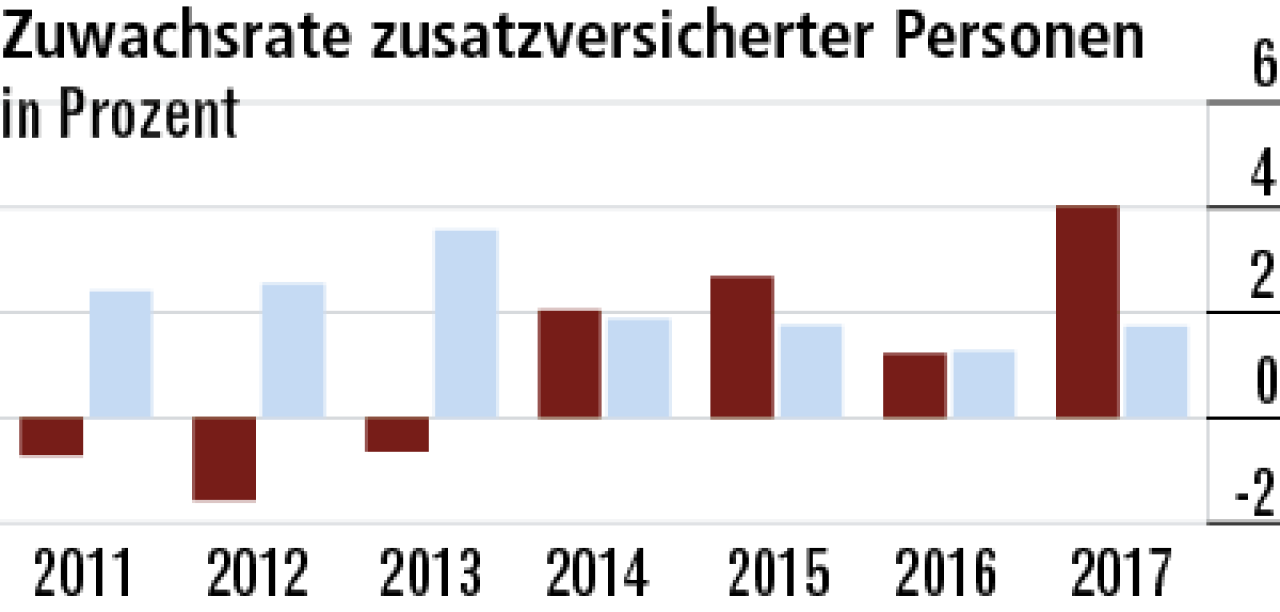

10Rasantes Wachstum bei Zusatzversicherten

Der Fokus der Inter Kranken liegt inzwischen stärker auf der Zusatzversicherung. Hier kann das Unternehmen mit attraktiven Produkten und intensivierten Vertriebsaktivitäten hohe Zuwachsraten erzielen, zuletzt 4,03 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert