Im Härtetest: Münchener Verein Krankenversicherung

Der Münchener Verein hat zuletzt ein famoses Wachstum in der Zusatzversicherung hingelegt. Das Unternehmen verfügt zudem über hohe Rückstellungen und punktet mit einem guten Ergebnis.

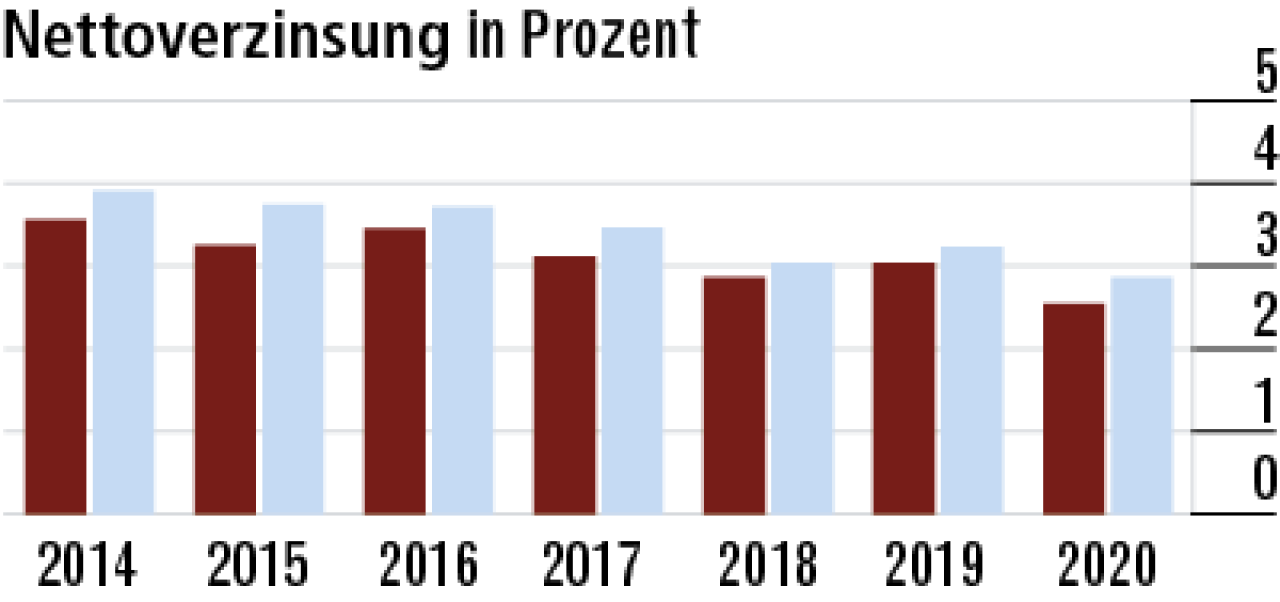

1Nettoverzinsung trotz Zinsentwicklung ausreichend

Die Nettoverzinsung liegt im Marktmittelfeld und reicht aus, um den durchschnittlichen Rechnungszins von zwei Prozent zu erwirtschaften. Der rückläufige Trend ist dem Zinsumfeld geschuldet.

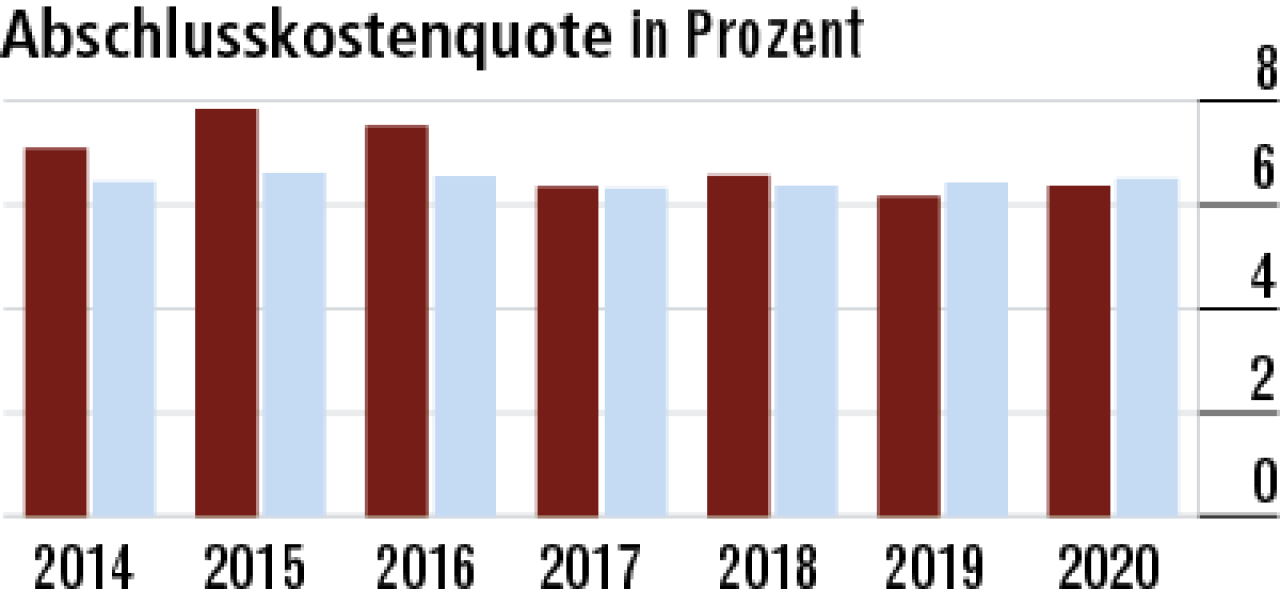

2Abschlusskostenquote liegt leicht besser als der Markt

Die Abschlusskostenquote (6,36 Prozent) ist leicht unterdurchschnittlich. Trotz stark überdurchschnittlichen Wachstums im Neugeschäft gab es bei den Kosten nur eine leichte Steigerung im Vergleich zum Vorjahr.

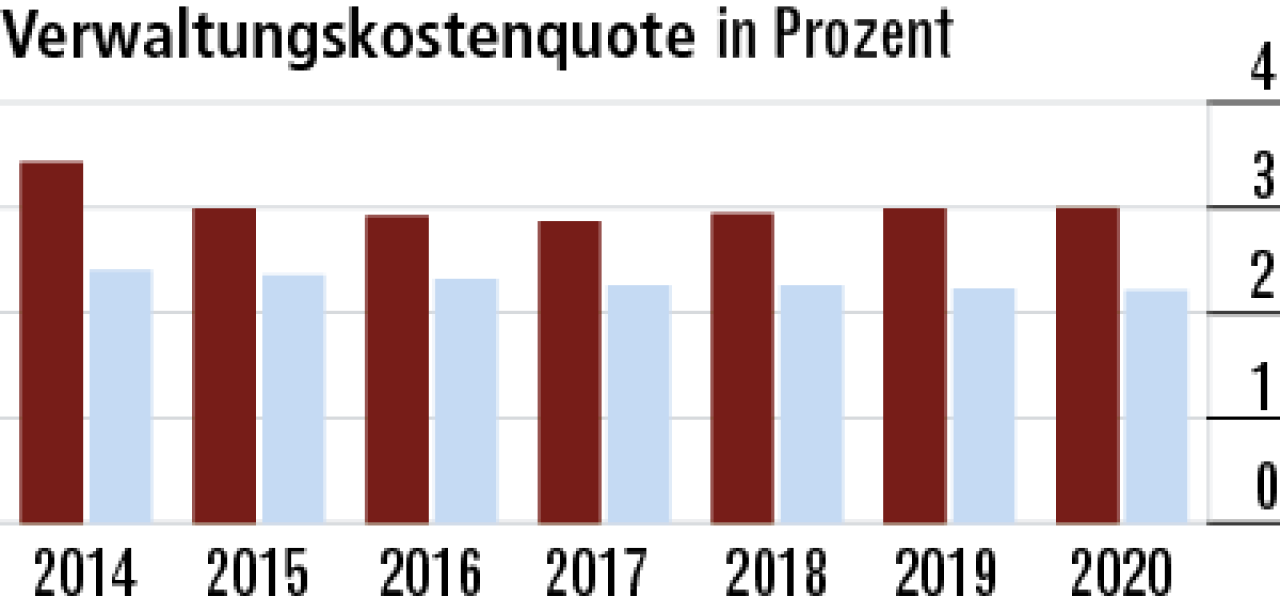

3Nachholbedarf bei den Verwaltungskosten

Der Münchener Verein gilt als Qualitätsanbieter, das erklärt bei der Verwaltungskostenquote den Abstand zur Konkurrenz. Mittelständische Unternehmen im Markt haben i.d.R. etwas höhere Verwaltungskosten.

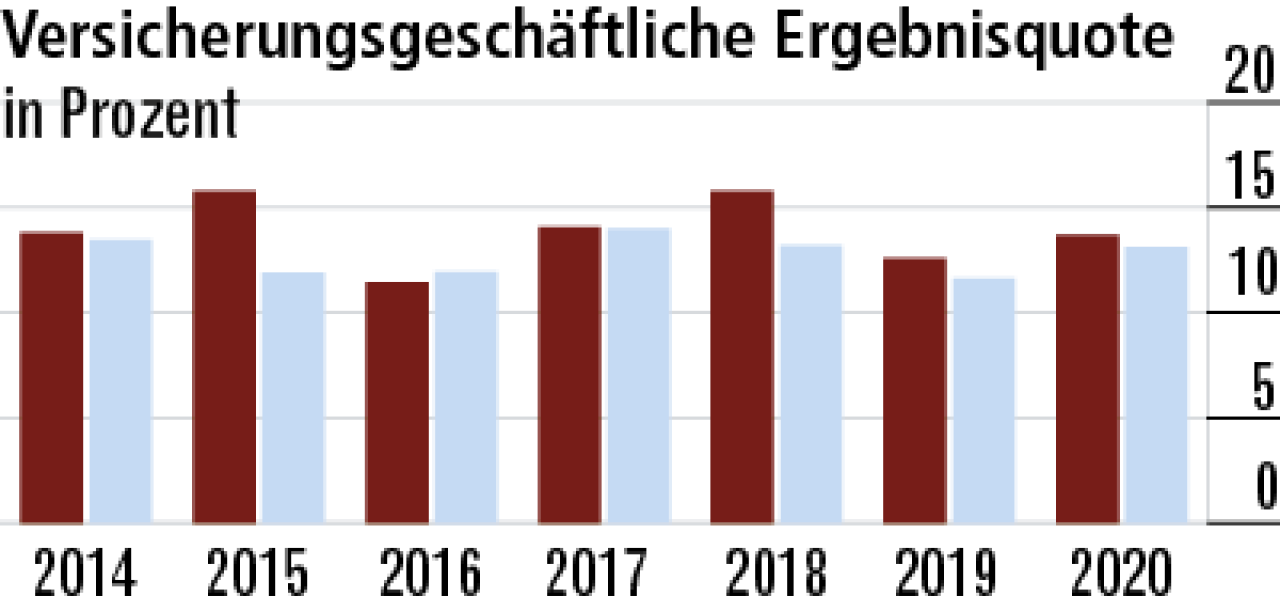

4Ergebnisquote belegt solides Wirtschaften

Die versicherungsgeschäftliche Ergebnisquote ist mit 13,68 Prozent überdurchschnittlich und im Zeitverlauf recht stabil. Das spricht für eine solide Kalkulation und zeitnahe Beitragsanpassungen.

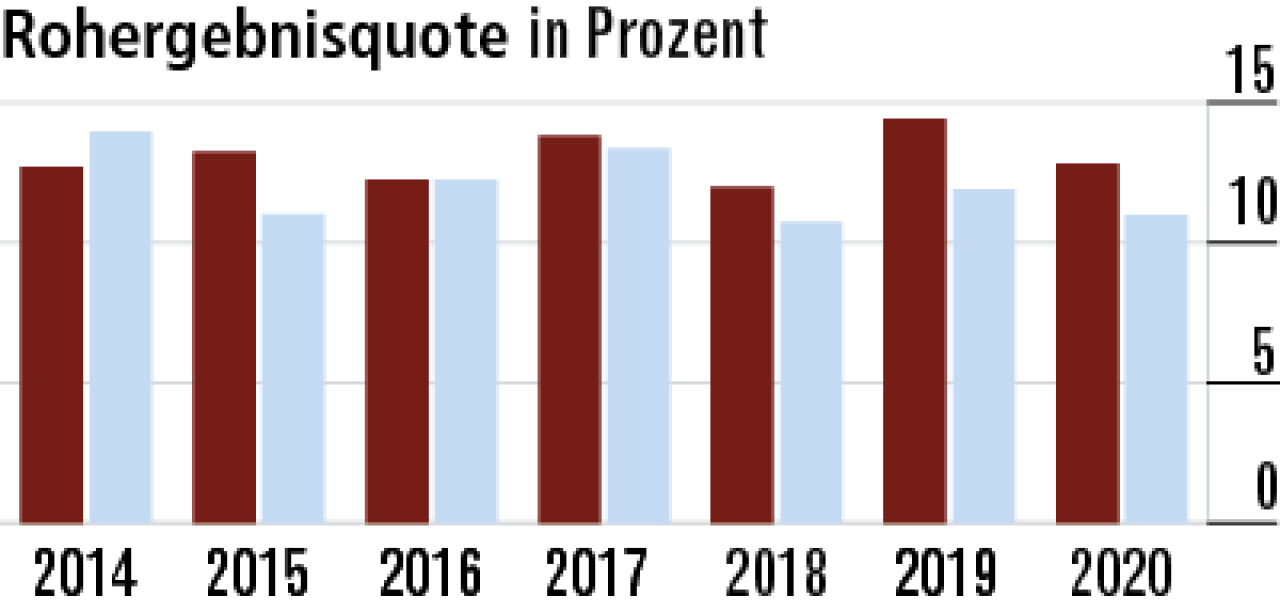

5Rohergebnisquote hält Abstand zum Markt

2020 belastet das etwas geringere Kapitalanlageergebnis den Rohüberschuss ein wenig, sodass der Wert sinkt. Dennoch bleibt die Quote mit 12,80 Prozent überdurchschnittlich. Der Markt erreicht 10,98 Prozent.

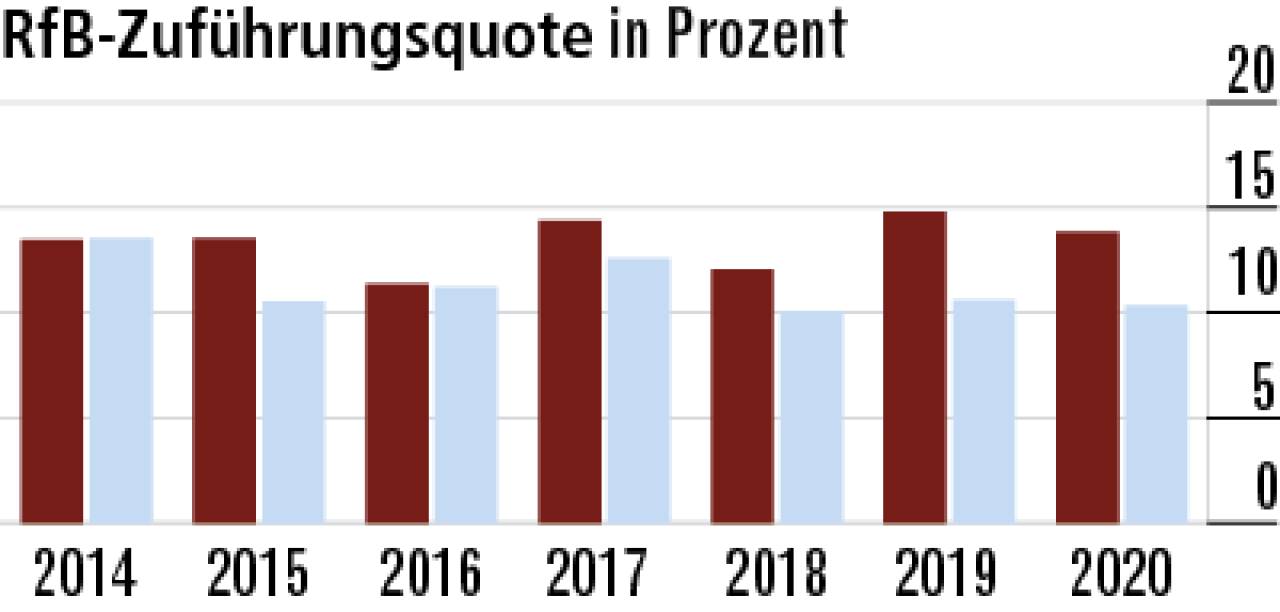

6Hohe Zuführungen führen zu stabilen Beiträgen

Die RfB-Zuführungsquote folgt dem Rohüberschuss und ist durchgehend überdurchschnittlich. Aufgrund der Finanzstärke werden erhebliche Mittel aufgewendet, um zukünftig nötige Beitragsanpassungen abzumildern.

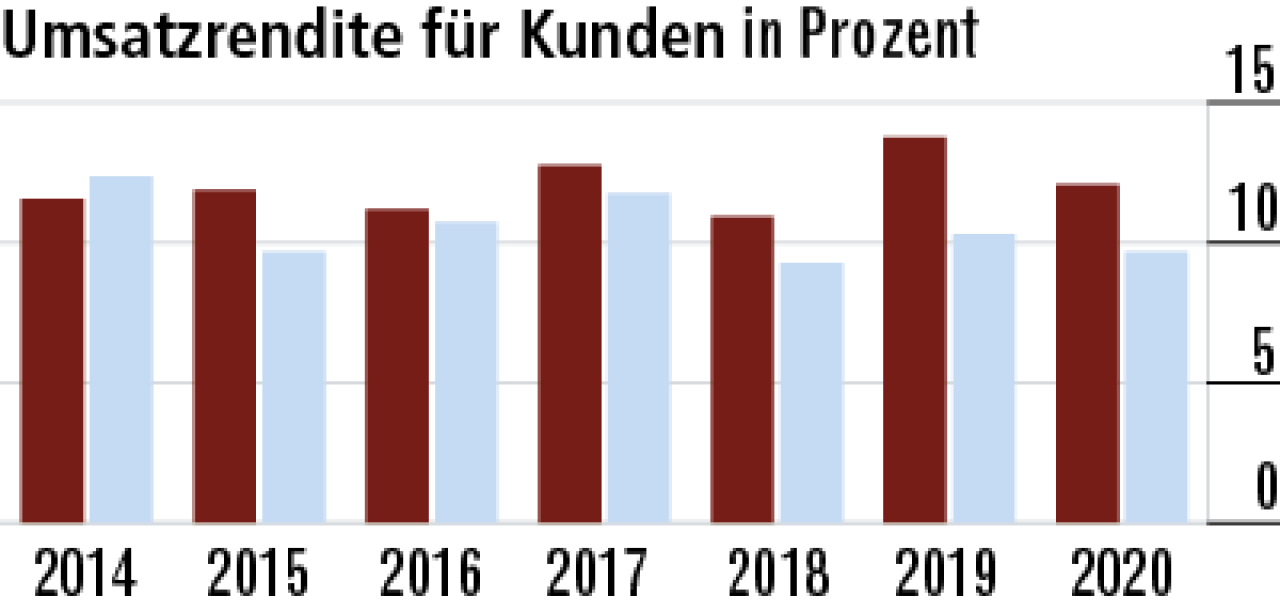

7Kunden profitieren von starker Umsatzrendite

Aufgrund der guten Ergebnissituation ist die Umsatzrendite ebenfalls überdurchschnittlich. Hinzu kommt, dass die Münchner auch mehr vom Unternehmenserfolg an die Kunden weitergeben als der Markt im Durchschnitt.

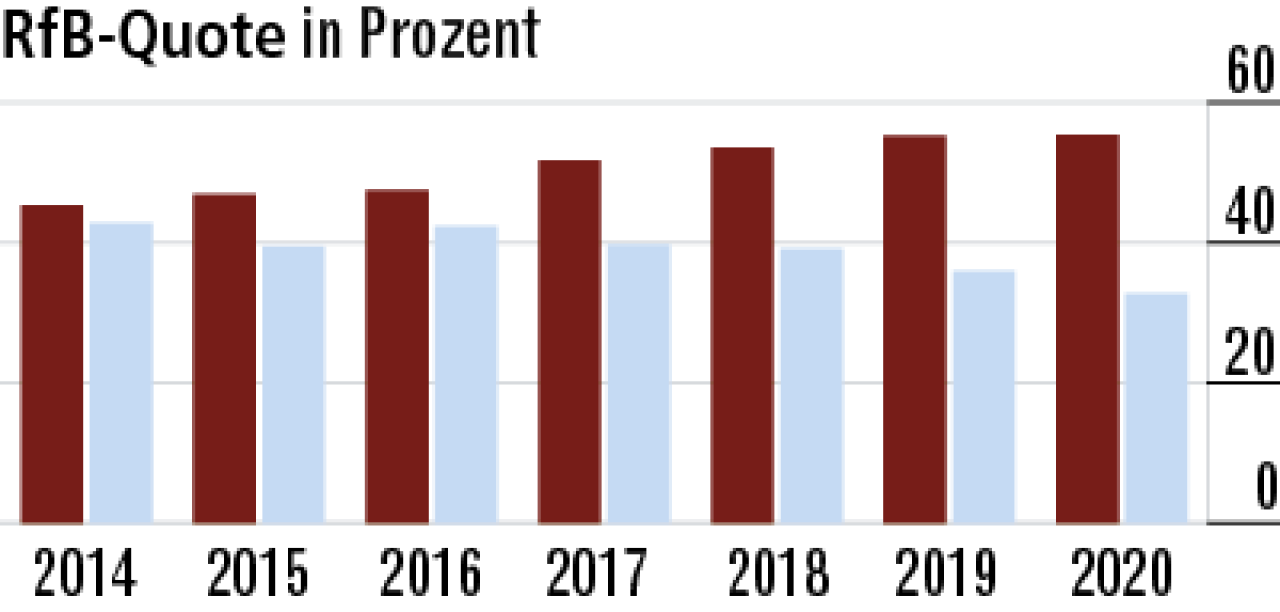

8RfB-Quote entwickelt sich sehr erfreulich

Offenbar kommt es nur zu kleineren Beitragsanpassungen, sodass größere Entnahmen zu Limitierungszwecken nicht notwendig sind. Hier sind erhebliche Mittel zur Abfederung künftiger Prämienanpassungen vorhanden.

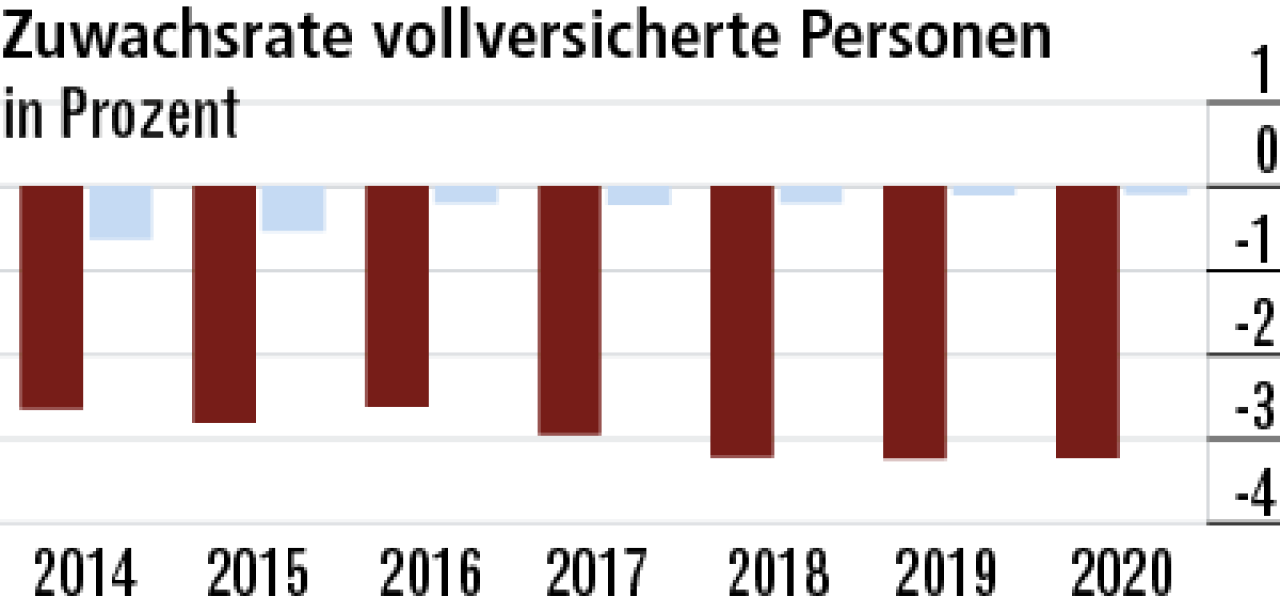

9Vollversicherung hat mit Bestandsabrieb zu kämpfen

Der Bestandsabrieb in der Vollversicherung ist u. a. auf den alten Versichertenbestand zurückzuführen. Durch das schwierige Marktumfeld reicht das Neugeschäft nicht zur Kompensation aus.

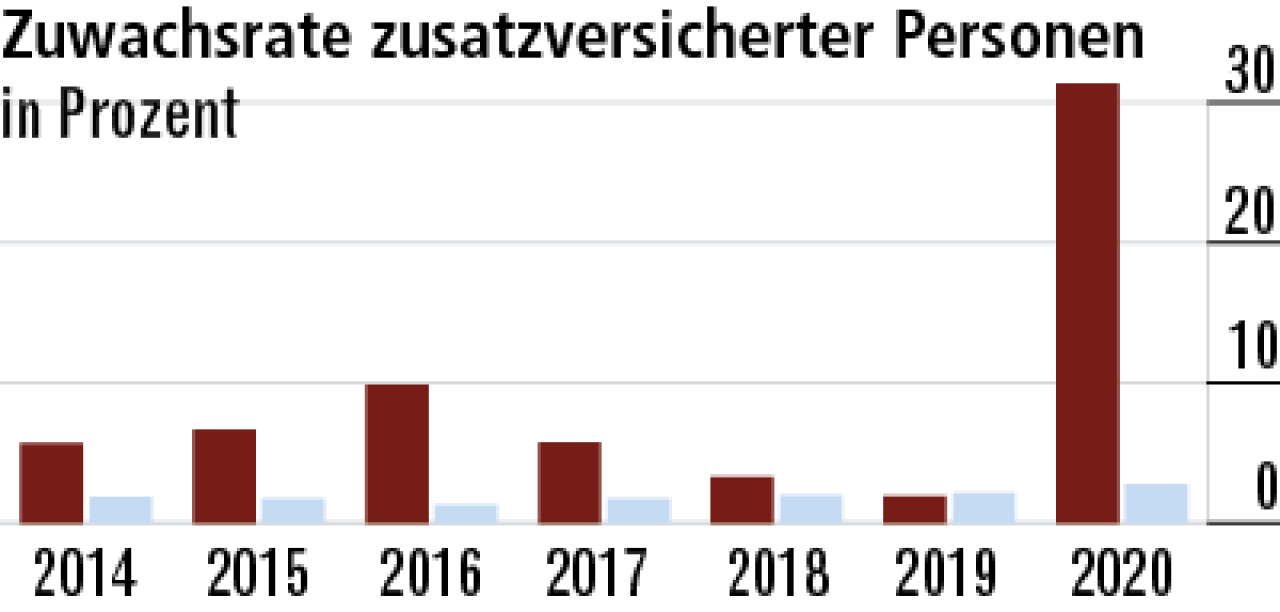

10Zusatzversicherung am Markt ein Hit

Das Wachstum in der Zusatzversicherung schnellt 2020 mit 244 000 neuen Kunden nach oben. Der Münchener Verein verfügt über attraktive Produkte, z. B. in der Zahnzusatzversicherung, und einen guten Marktzugang.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Im Härtetest: LKH – Landeskrankenhilfe

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose