Im Härtetest: R+V Krankenversicherung

Die R+V Kranken überzeugt mit sehr niedrigen Verwaltungskosten und überdurchschnittlichen Erträgen. Bemerkenswert: Die Wiesbadener wachsen gegen den Trend auch in der Vollversicherung.

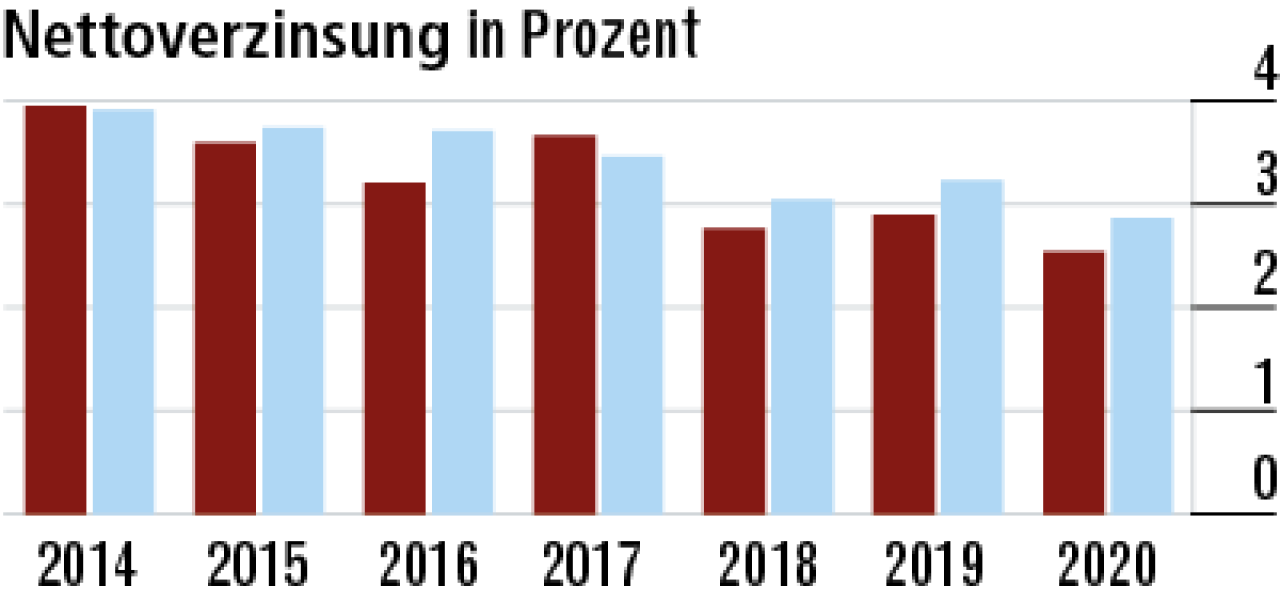

1Geringere Nettoverzinsung ist unproblematisch

Die Nettoverzinsung fiel 2020 wegen geringerer Zuschreibungen niedriger aus als 2020. Die R + V kann mit dem Kapitalanlageergebnis aber locker den durchschnittlichen Rechnungszins von 2,50 Prozent bedienen.

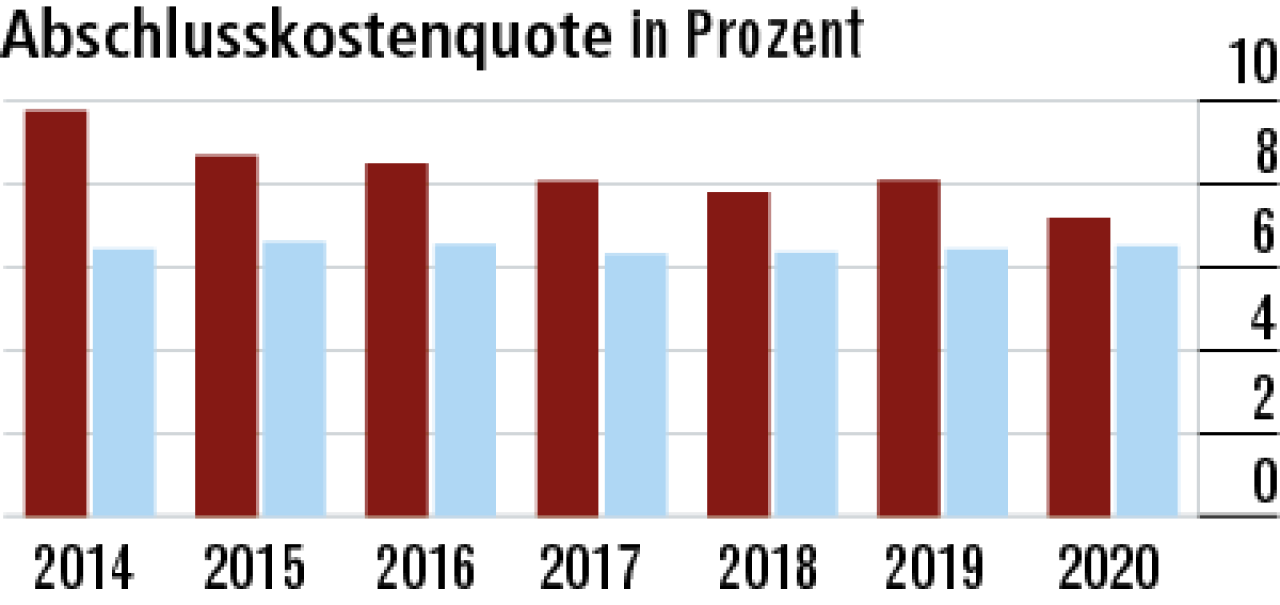

2Abschlusskostenquote wachstumsbedingt erhöht

Das kräftige Wachstum in Zusatz- und Vollversicherung erklärt die überdurchschnittlich hohen Abschlusskosten. Die Quote liegt mit 7,18 Prozent über dem Markt (6,50 Prozent) – der Abstand zur Konkurrenz wird aber geringer.

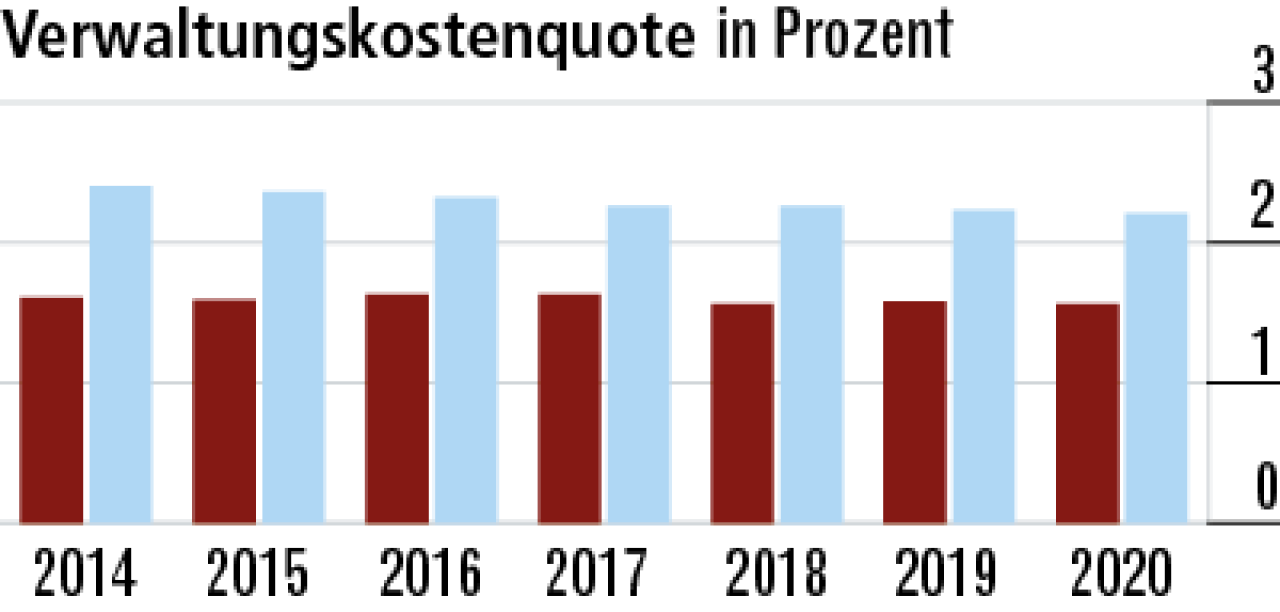

3Verwaltungskosten im Marktvergleich spitze

Die Verwaltungskosten sind auffällig niedrig (Quote: 1,56 Prozent), zumal die R + V ihren Geschäftsschwerpunkt im kleinteiligen Zusatzversicherungsgeschäft hat. Das spricht für effiziente Strukturen und Synergien im Konzern.

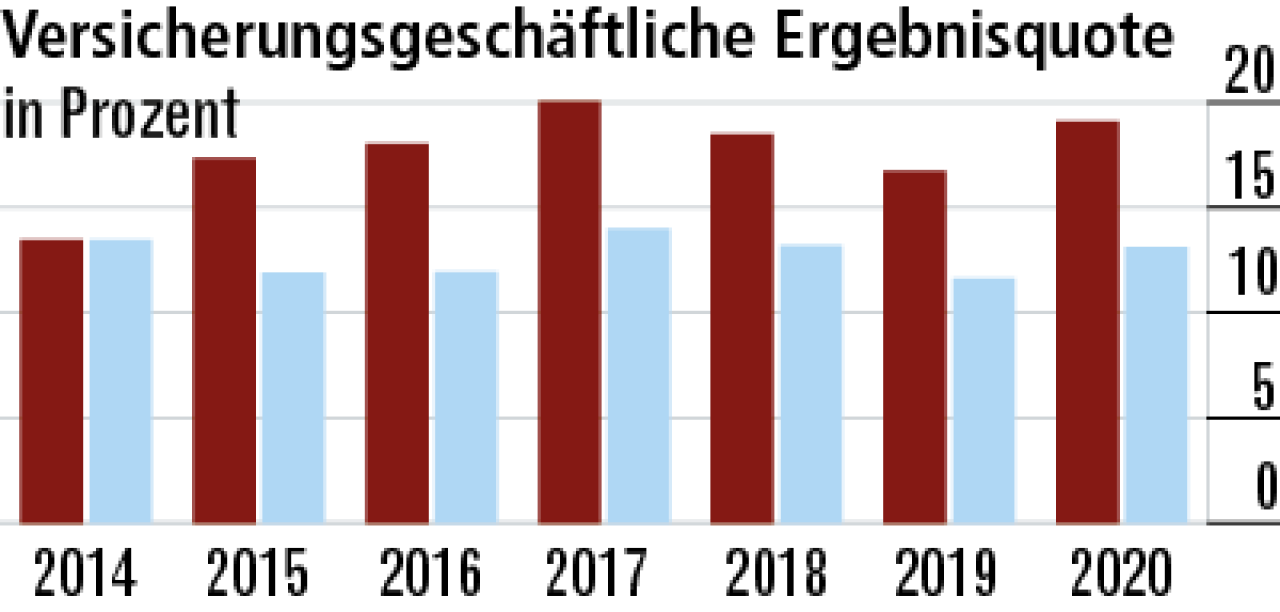

4Zusatzversicherung stärkt Ergebnisquote

Die R+V profitiert von den vergleichsweise ertragsstarken Zusatzpolicen, die einen hohen Anteil am Bestand ausmachen. Die versicherungsgeschäftliche Ergebnisquote lag zuletzt mit 19,11 Prozent deutlich über dem Markt (13,13 Prozent).

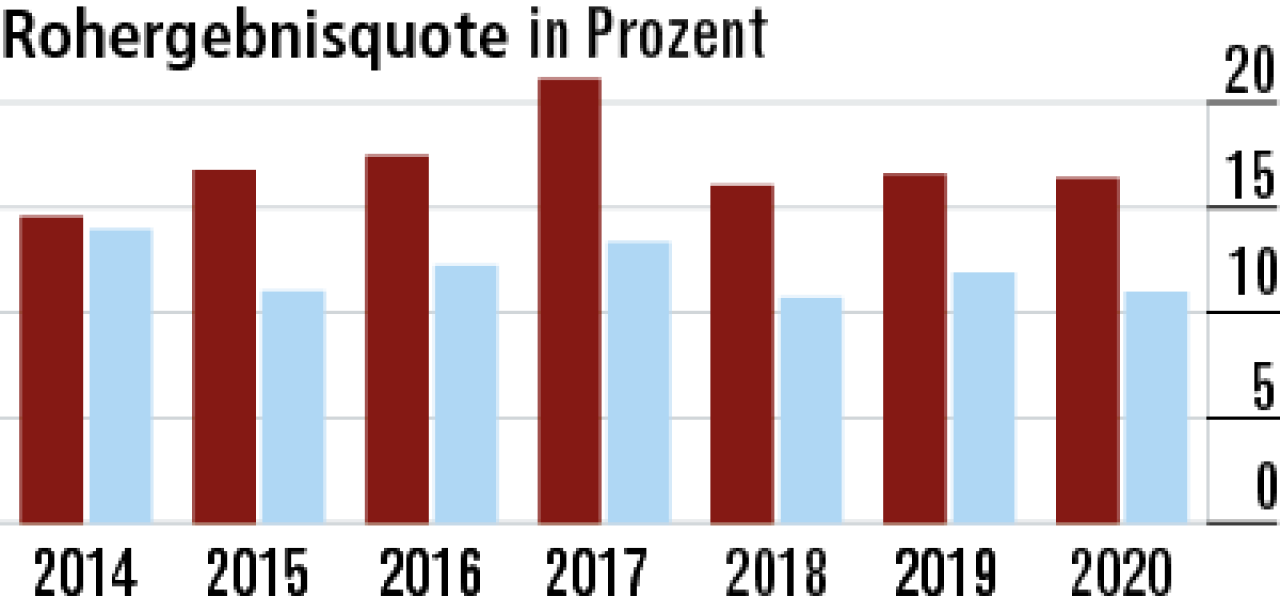

5Rohergebnis deutlich höher als im Markt

Die Rohergebnisquote von 16,38 Prozent folgt im Wesentlichen dem versicherungsgeschäftlichen Erfolg. Das Kapitalanlageergebnis hat nur begrenzten Einfluss, was an dem hohen Bestandsanteil der Zusatzversicherung liegt.

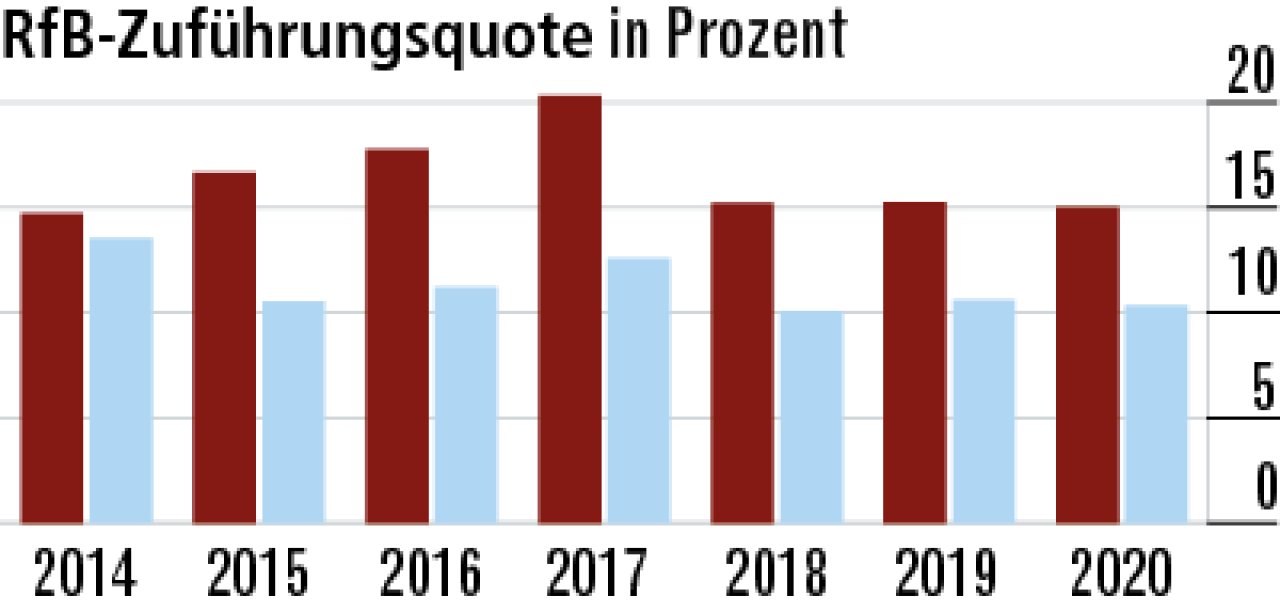

6Zunahme der Rückstellung positives Kundensignal

Der geschäftliche Erfolg wird von der R+V umfänglich über die RfB an die Kunden weitergegeben. In der Folge ist auch die jeweilige jährliche Zuführung hoch. Die Quote hält 2020 mit 15,01 Prozent den Abstand zum Markt. (10,33 Prozent).

7R+V stärkt nachhaltig das Eigenkapital

Die Differenz zwischen Gewinnbeteiligung der Kunden und Rohüberschuss wird größtenteils ins Eigenkapital ingestellt. So finanziert die R + V ihr starkes Wachstum. Die gezahlte Dividende ist seit Jahren sehr moderat.

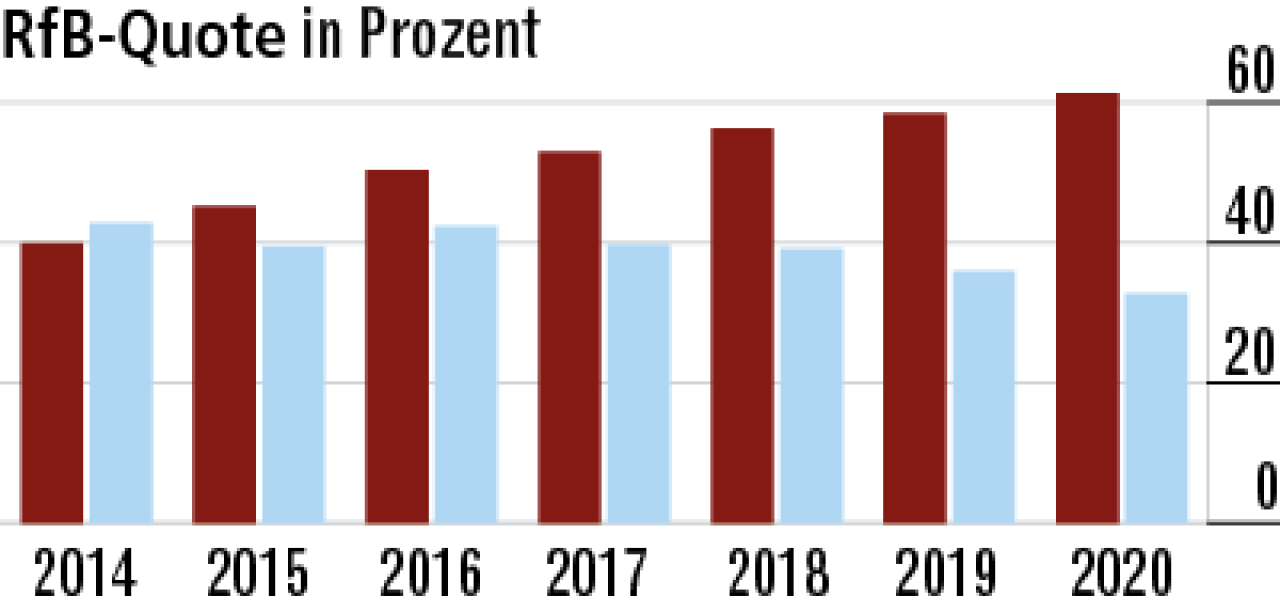

8Starke RfB-Quote belegt sehr hohe Beitragsstabilität

Die hohe RfB-Quote (61,32 Prozent) steigt beständig – offenbar waren keine größeren Entnahmen für eitragsanpassungen notwendig. Das spricht für stabile Beiträge. Der Markt erreicht eine Quote von 32,77 Prozent.

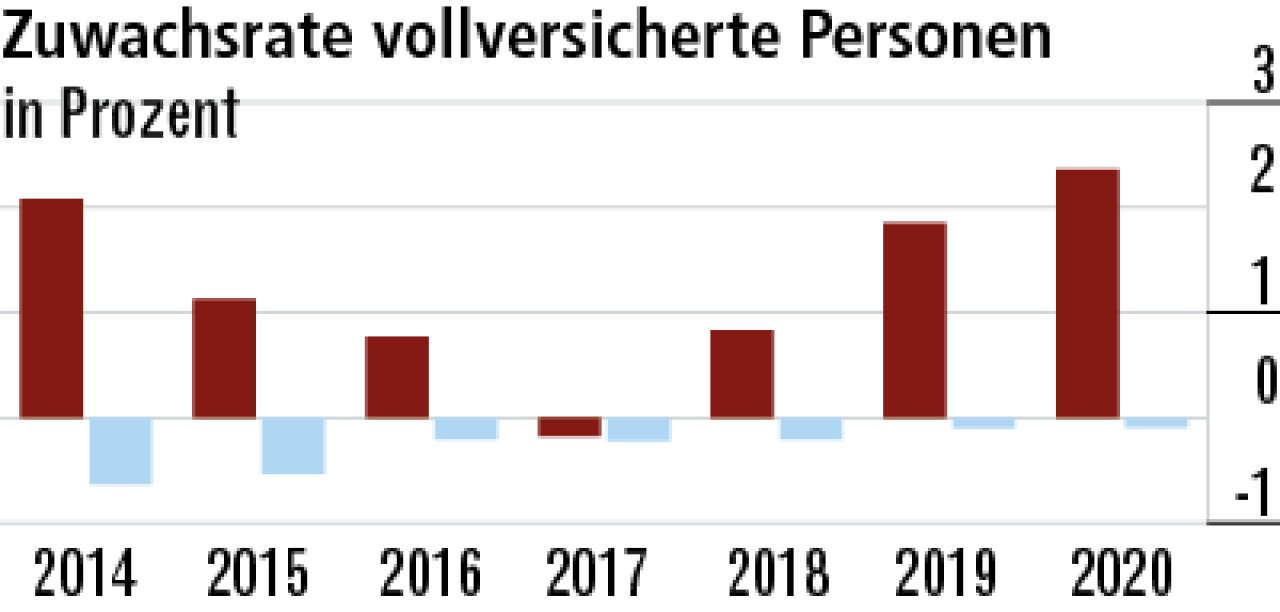

9R+V trotzt in der Vollversicherung dem Markttrend

Die Vollversicherung steht zwar nicht im Fokus, dennoch sind die Bestände mit über 63 000 Personen nicht klein. Die überdurchschnittlichen Zuwachsraten (-0,09 Prozent) gegen den Markttrend sprechen für einen starken Vertrieb.

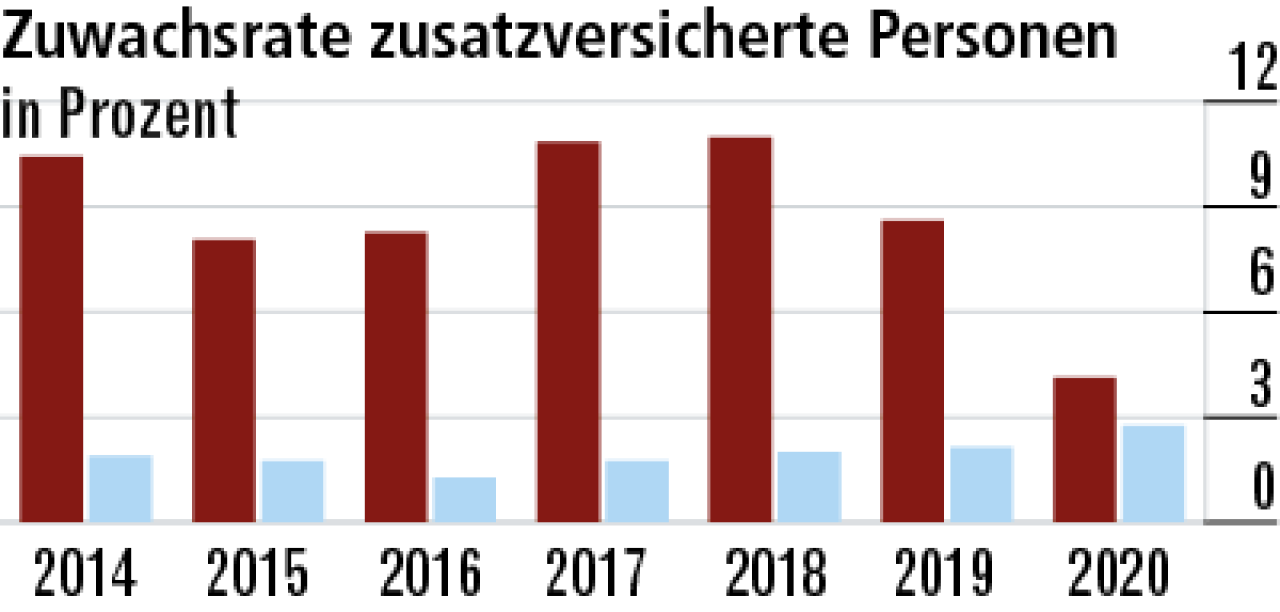

10Zusatzversicherung durch Corona etwas ausgebremst

Die R + V wächst vor allem stark in der Zusatzversicherung und verfügt hier über Produkte von hoher Qualität. Das zuletzt geringere Wachstum (4,12 Prozent, Markt: 2,76 Prozent) dürfte der Corona-Pandemie geschuldet sein.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

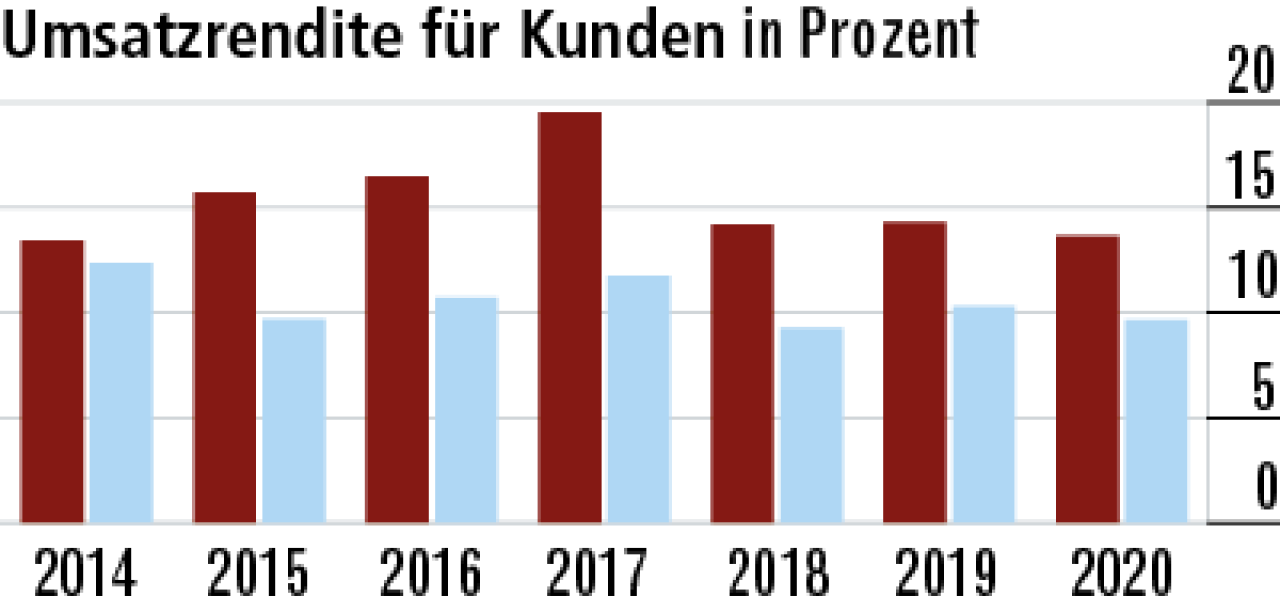

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert