Im Härtetest: Signal Iduna Krankenversicherung

Die Signal Iduna Krankenversicherung hat ihre Kosten im Griff und beiteiligt ihre Kunden überdurchschnittlich stark am Erfolg. Beim Wachstum gab es zuletzt in der traditionell starken Vollversicherung coronabedingt einen kleinen Rückschlag.

1Nettoverzinsung wird auf stabilem Niveau gehalten

Die laufenden Zinserträge sind auch bei der Signal Kranken rückläufig, werden aber durch höhere Beteiligungserträge und Abgangsgewinne kompensiert. Die Nettoverzinsung lag zuletzt bei 3,57 Prozent (Markt: 2,86 Prozent).

2Abschlusskostenquote sinkt unter Marktniveau

Die Abschlusskostenquote geht im Vorjahresvergleich deutlich zurück und war 2020 mit 6,30 Prozent erstmals unterdurchschnittlich. Das liegt an dem rückläufigen Neugeschäft. Der Markt kommt auf einen Wert von 6,50 Prozent.

3Verwaltungskosten entwickeln sich weiter positiv

Die Verwaltungskostenquote war zuletzt mit 2,34 Prozent weiter überdurchschnittlich, nähert sich aber dem Markt (2,21 Prozent) an. Die Entwicklung ist langfristig positiv. Die Effizienzbemühungen der Dortmunder haben Erfolg.

4Gestiegene Beiträge pushen Ergebnisquote

Das versicherungsgeschäftliche Ergebnis ist unauffällig und schwankt im normalen Rahmen. Der Anstieg der Quote 2020 auf 16,91 Prozent resultiert aus zuletzt etwas höheren Beitragsanpassungen. Markt: 13,13 Prozent.

5Rohergebnisquote mit deutlichem Sprung nach oben

Die Rohergebnisquote steigt 2020 auf 16,10 Prozent (Markt: 10,98 Prozent). Gründe: das gute versicherungsgeschäftliche Ergebnis und die gleichbleibende Kapitalanlagerendite bei sinkenden Rechnungszinsanforderungen.

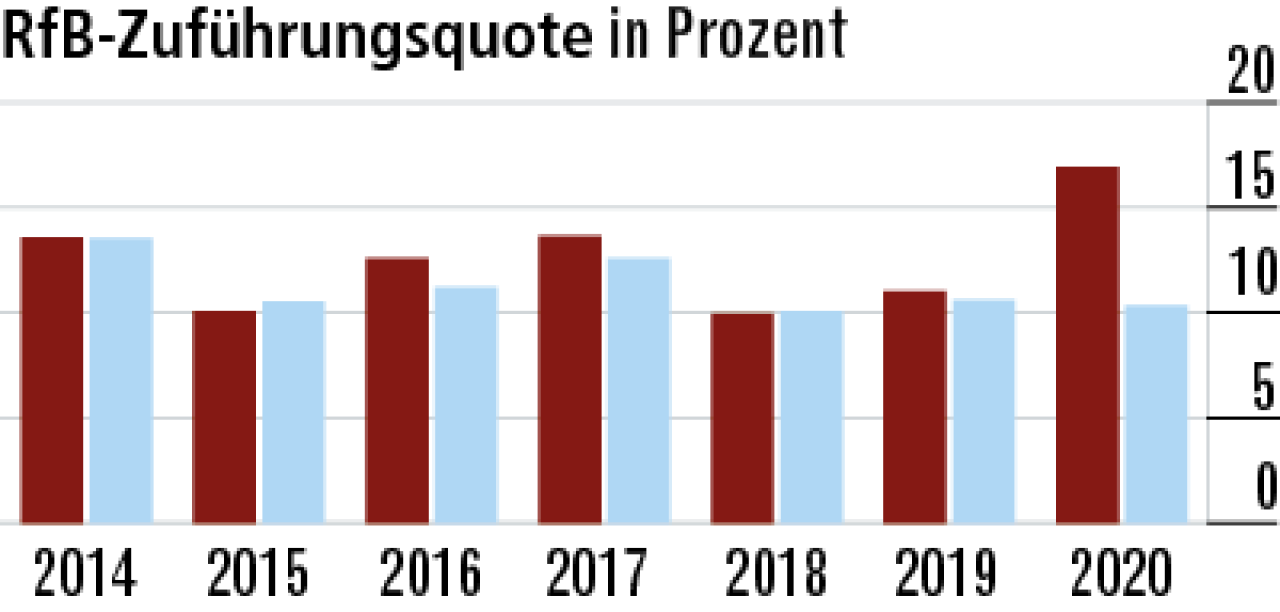

6Versicherte partizipieren an hohen Rückstellungen

Die Signal Iduna gibt einen Großteil des Unternehmenserfolgs an die Versicherungsnehmer durch RfB-Zuführungen weiter. Die entsprechende Quote folgt damit der Rohüberschussquote und steigt auf 16,94 Prozent.

7Gewinnverwendung für Kunden sehr positiv

Auch über Direktgutschrift wird überdurchschnittlich viel an die Kunden weitergegeben (Umsatzrendite: 15,59 Prozent). Andere Unternehmen verwenden den Überschuss stärker für Dividenden oder Eigenkapitalstärkungen.

8Hohe Rücklagen verbessern Aussicht auf stabile Beiträge

Trotz Beitragsanpassung und hoher Entnahmen aus der RfB zur Limitierung erreicht die Quote (39,89 Prozent) ein überdurchschnittliches Niveau. Das dürfte sich positiv auf die Beitragsentwicklung auswirken. Markt: 32,77 Prozent.

9Kleiner Dämpfer für die Vollversicherung

Der Geschäftsschwerpunkt liegt eindeutig in der Vollversicherung, wo der Marktzugang über den Außendienst sehr gut ist. Die Corona-Pandemie hat hier das Neugeschäft in einem schwierigen Marktumfeld belastet.

10Zusatzversicherung nicht im geschäftlichen Fokus

Die Signal Iduna kalkuliert Zusatzpolicen mit ordentlichen Sicherheiten. Das wirkt sich auf die Beiträge aus und erschwert den Vertrieb. Die Zahl der Versicherten war auch 2020 gegen den Trend leicht rückläufig (–0,52 Prozent).

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert