Im Härtetest: uniVersa Krankenversicherung

Die uniVersa überzeugt vor allem beim Kapitalanlageergebnis. Auch sonst sind die finanziellen Kennzahlen positiv. Die Kosten entwickelten sich zuletzt erfreulich. Nachholbedarf gibt es jedoch beim Wachstum.

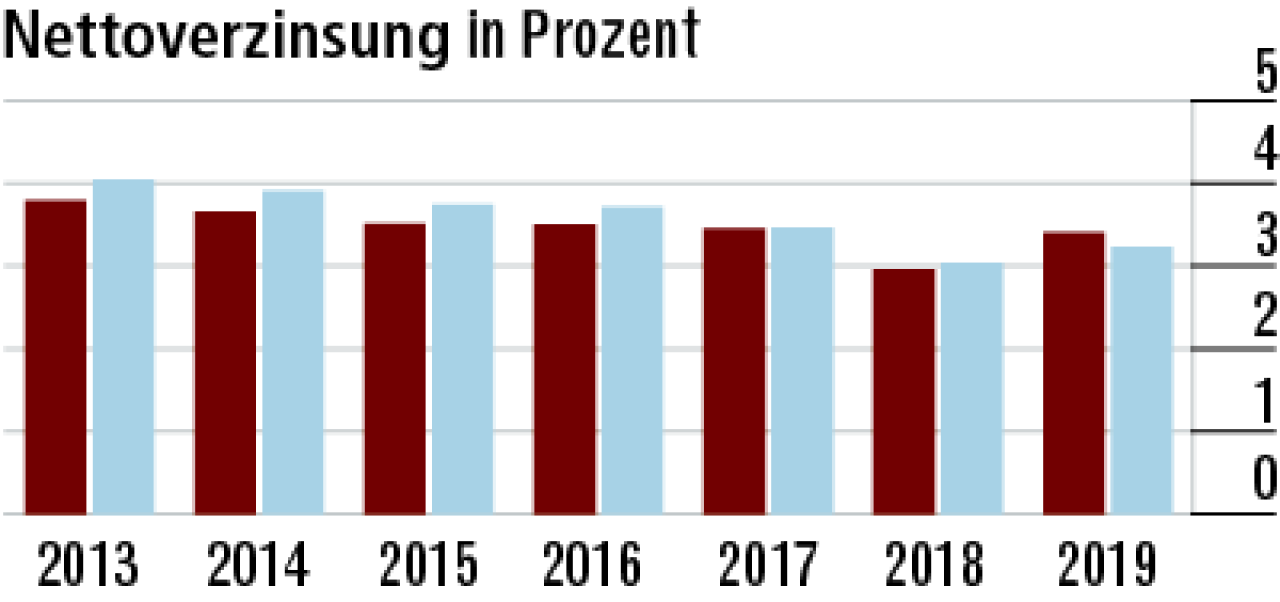

1Stabile Performance der Kapitalanlagen

Insbesondere Zuschreibungen auf Wertpapierspezialfonds waren ausschlaggebend für die wieder höhere Nettoverzinsung. Damit haben die Kapitalmanager 2019 die Delle aus dem Vorjahr korrigiert. Insgesamt ist der Kapitalanlageerfolg auffallend stabil.

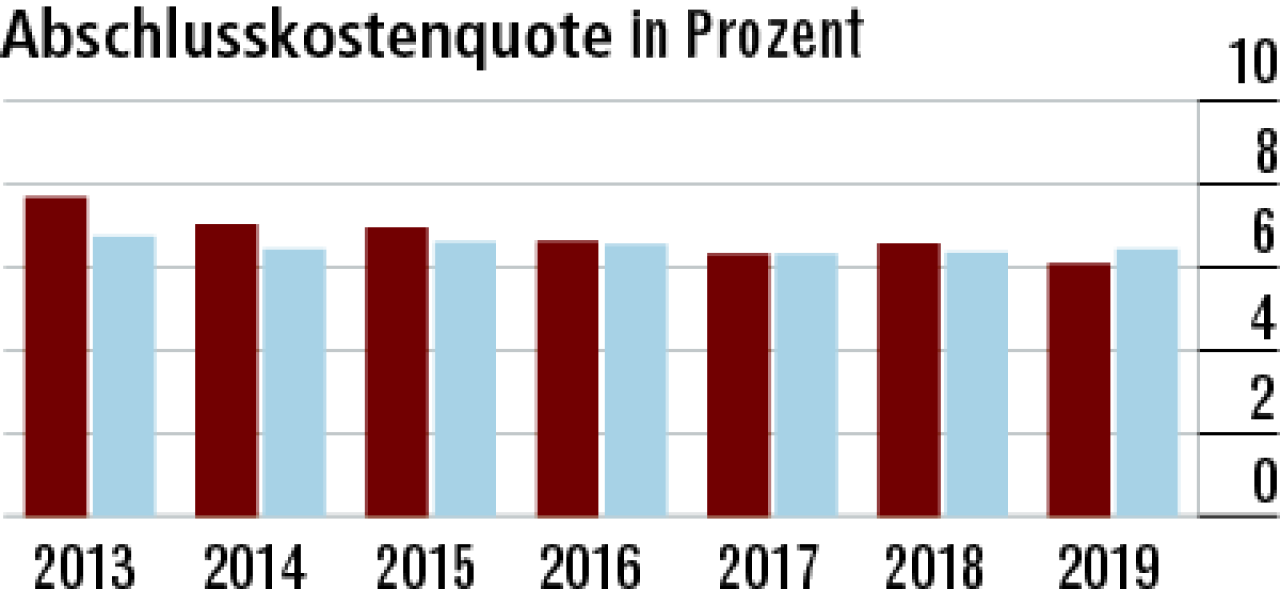

2Gut für Kunden: Abschlusskostenquote sinkt

Der Rückgang bei den Abschlusskosten ist auffällig. Ein Grund dafür könnte das laut Geschäftsbericht rückläufige Neugeschäftsvolumen sein. In jedem Fall liegt die uniVersa nun mit einer Quote von 6,09 Prozent unterhalb des Markts.

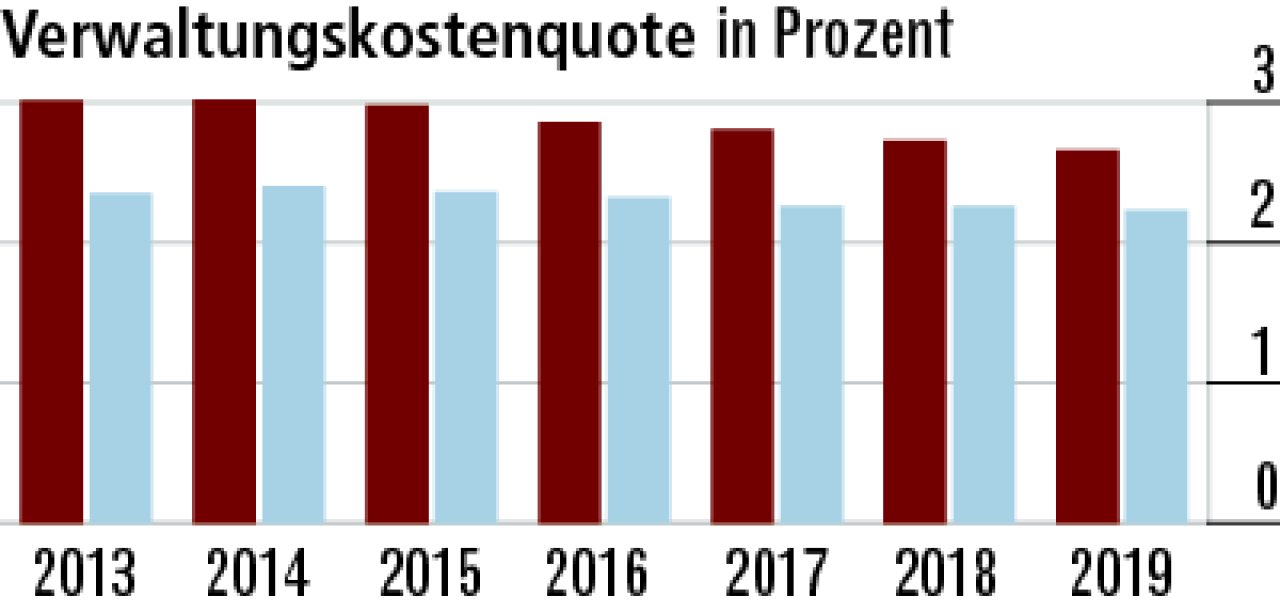

3Effizientere Strukturen drücken Verwaltungskosten

Die Verwaltungskosten gehen branchenweit zurück – die Versicherer arbeiten effizienter. Diesem Trend folgt auch die uniVersa und nähert sich dem Markt an. Bei einer Quote von 2,66 Prozent bleibt aber noch Luft nach unten.

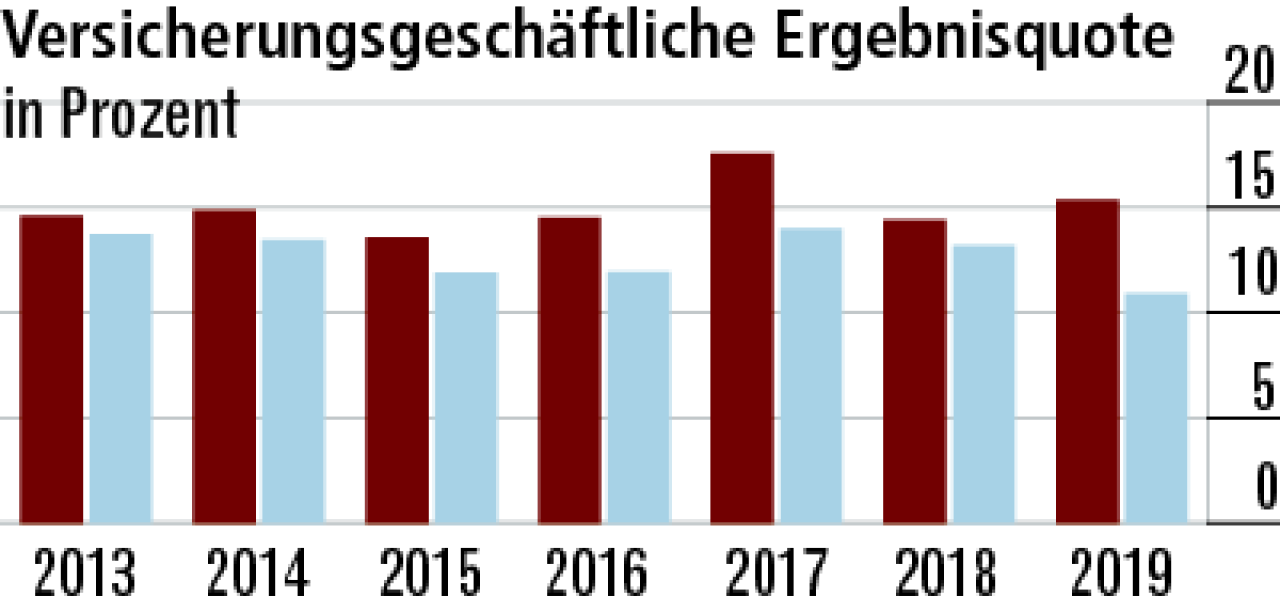

4Gutes Ergebnis belegt solide Geschäftsgrundlagen

Das versicherungsgeschäftliche Ergebnis (Quote: 15,35 Prozent) ist überdurchschnittlich und im Zeitablauf vergleichsweise stabil. Es lässt auf solide Kalkulationsgrundlagen und zeitnahe Beitragsanpassungen schließen.

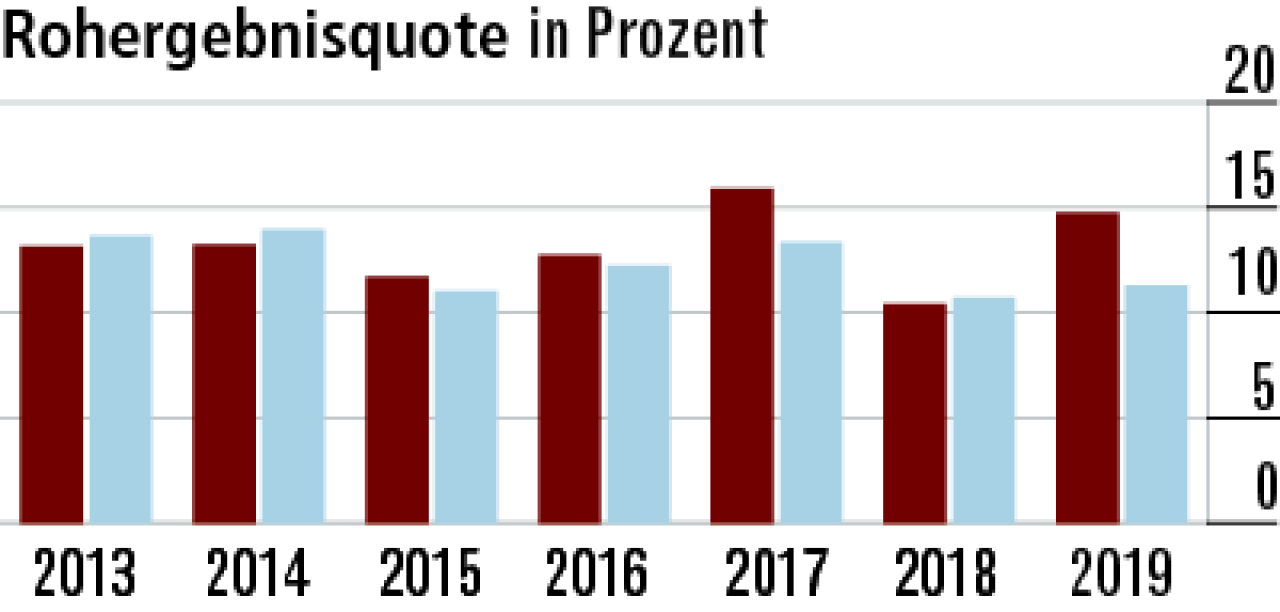

5Rohergebnisquote klar mehr als der Marktdurchschnitt

Der Rohüberschuss hat sich positiv entwickelt. Inzwischen liegt die Quote spürbar oberhalb des Marktdurchschnitts. Das dürfte an dem recht stabilen Kapitalanlageergebnis und dem niedrigen Rechnungszins liegen.

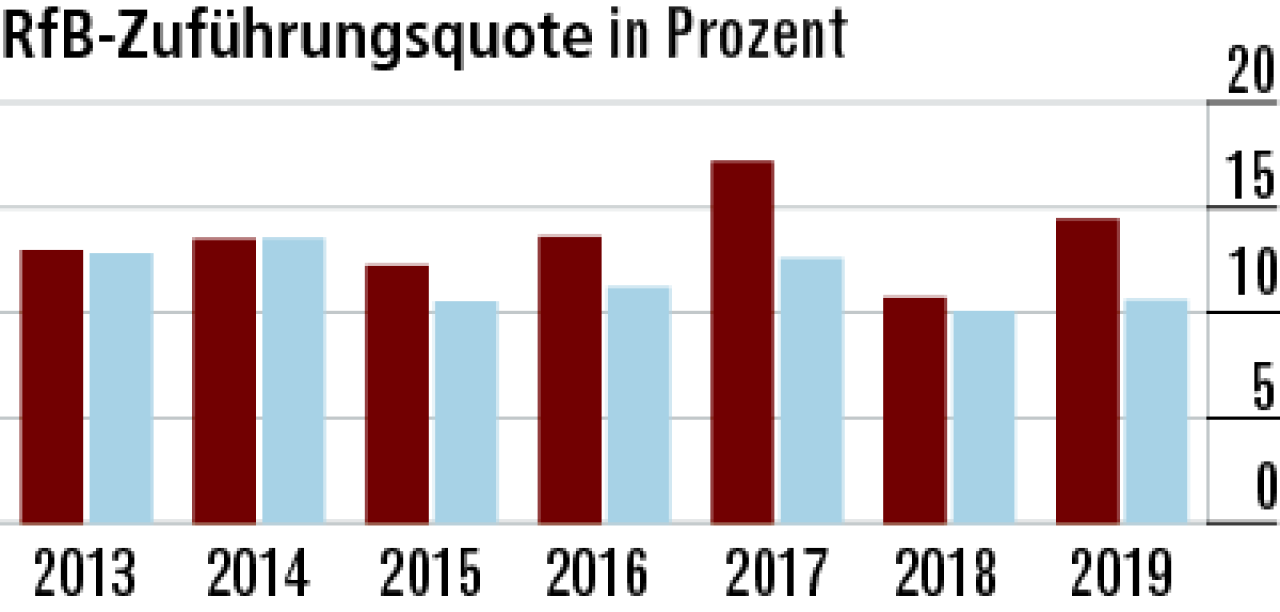

6Delle bei der RfB-Zuführung wieder überwunden

Den Großteil des Ergebnisses gibt die uniVersa über RfB-Zuführungen (Quote: 14,46 Prozent) an die Kunden weiter. Der Einbruch 2018 aufgrund eines geringen Kapitalanlageergebnisses wurde bereits wettgemacht.

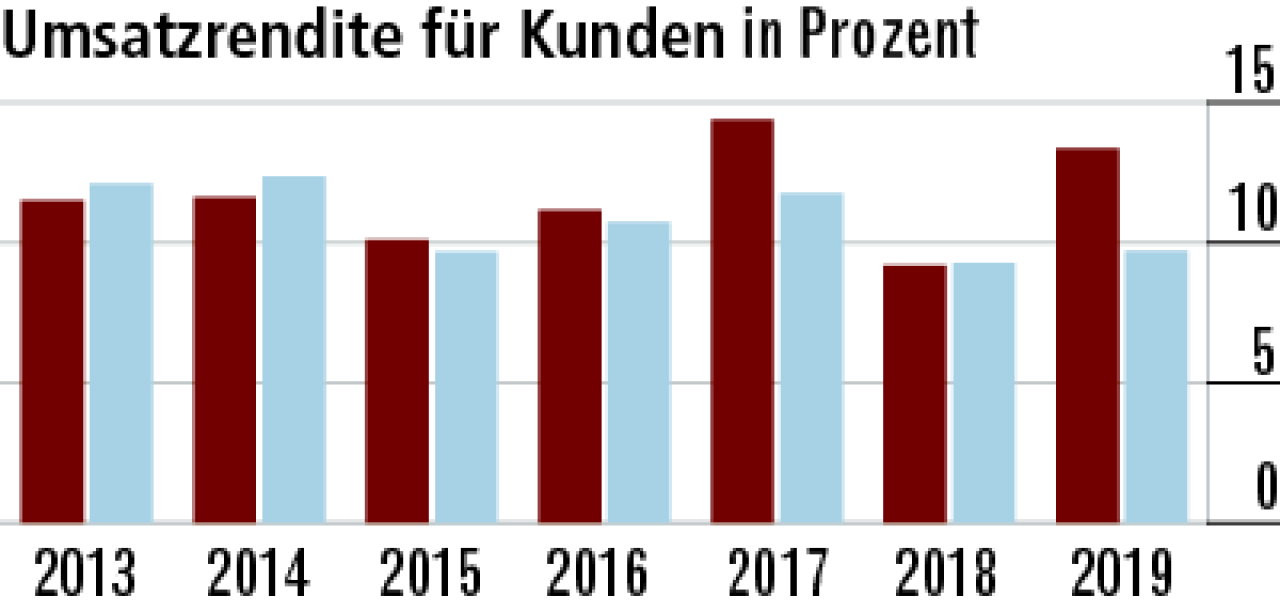

7Umsatzrendite wird von Kapitalanlageerfolg gepusht

Gut für Kunden: Der beachtliche Kapitalanlageerfolg wird zu großen Teilen per Direktgutschrift an die Versicherungsnehmer weitergegeben. Das stärkt auch die Umsatzrendite, die auf 13,35 Prozent steigt. Markt: 9,70 Prozent.

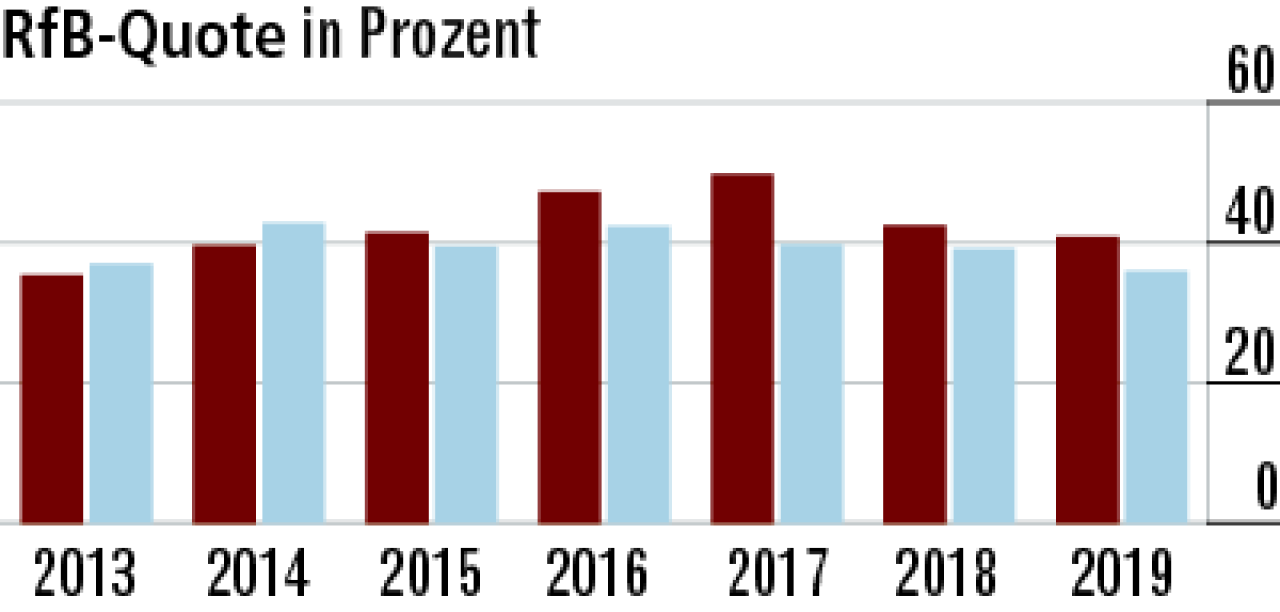

8RfB-Quote sinkt im Zuge von Beitragsanpassungen

Die RfB-Quote war zuletzt rückläufig und das, obwohl es 2019 eine recht ordentliche Zuführung gab. Offenbar gab es 2019 und 2018 größere Beitragsanpassungen, die mit Entnahmen aus der RfB abgemildert wurden.

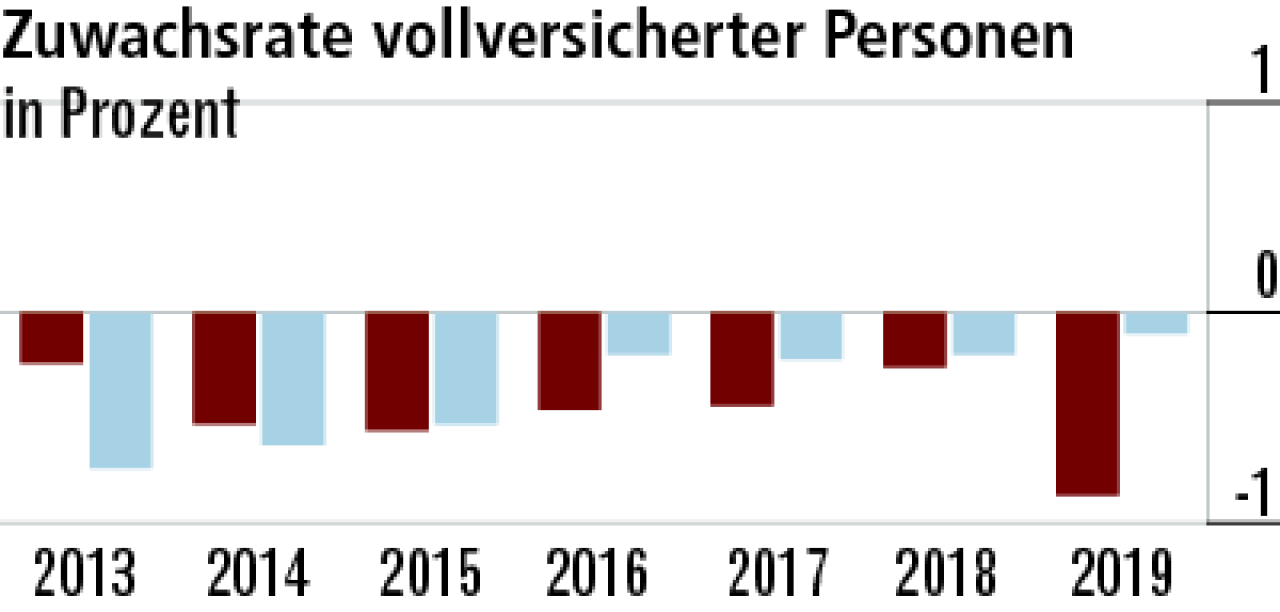

9Vollversicherung: Bestand schrumpft minimal

Der Geschäftsschwerpunkt liegt in der Vollversicherung hier im Nichtbeihilfebereich. Da Wachstum fast nur noch im Beihilfebereich erzielt wird und der Bestand leicht sinkt, geht auch die Wachstumsrate zurück.

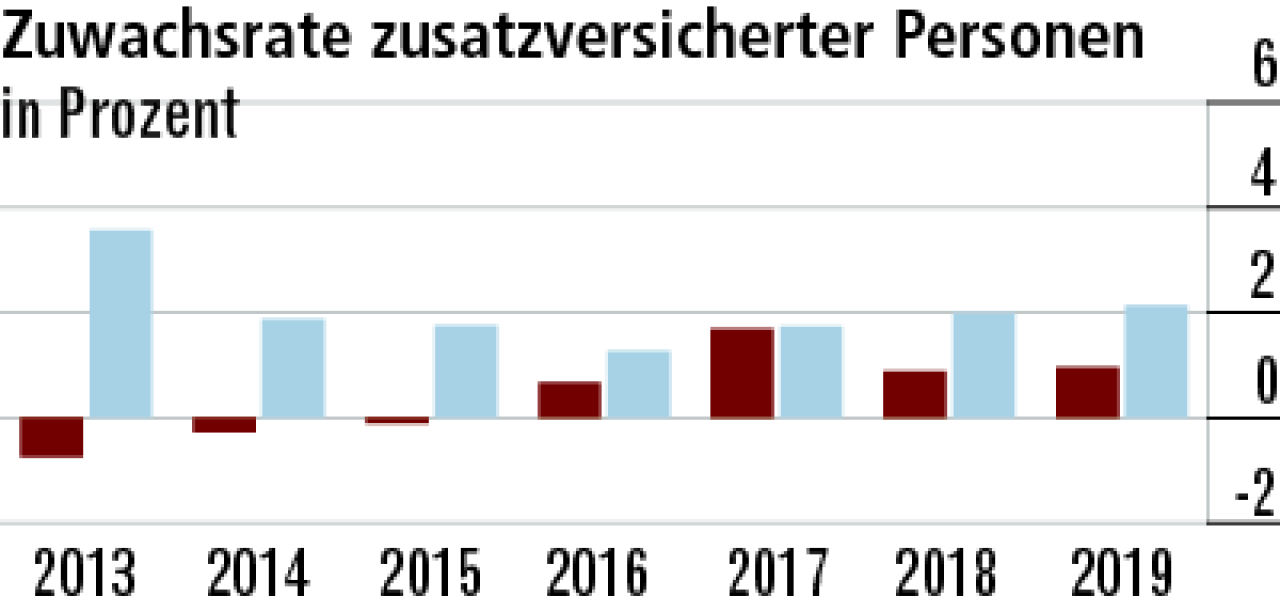

10Weiterhin kleines Wachstum in der Zusatzversicherung

Die Zusatzversicherung steht nicht im Fokus, sodass das leichte Wachstum zufriedenstellend sein dürfte. Immerhin liegt die Rate seit eingen Jahren im Plus, auch wenn der Zuwachs im Vergleich unterdurchschnittlich ist.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert