Im Härtetest: R+V Lebensversicherung

Die R+V Leben überzeugt mit hoher Eigenmittelausstattung, einer positiven Entwicklung des Kapitalanlageergebnisses, geringen Verwaltungskosten und einer niedrigen Zahl an Stornierungen.

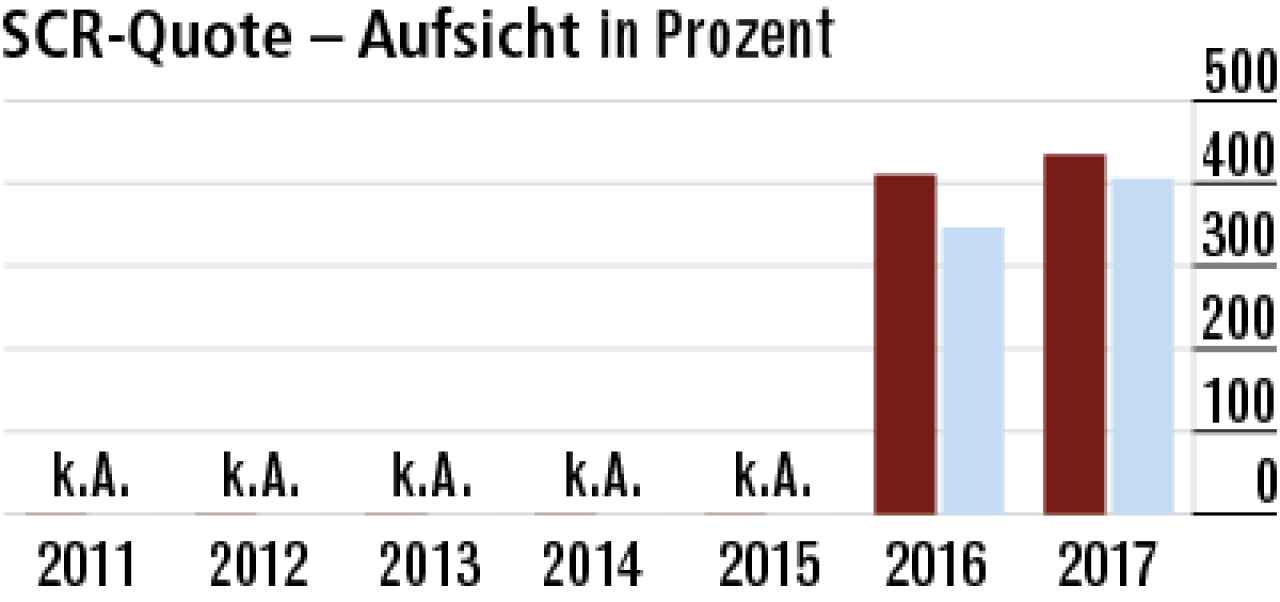

1Aufsichtsquote bei der Solvabilität auf hohem Level stabil

Die R+V Leben hat beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) auch ohne Erleichterungsmaßnahmen eine krisenfeste Mittelausstattung (434,27 %).

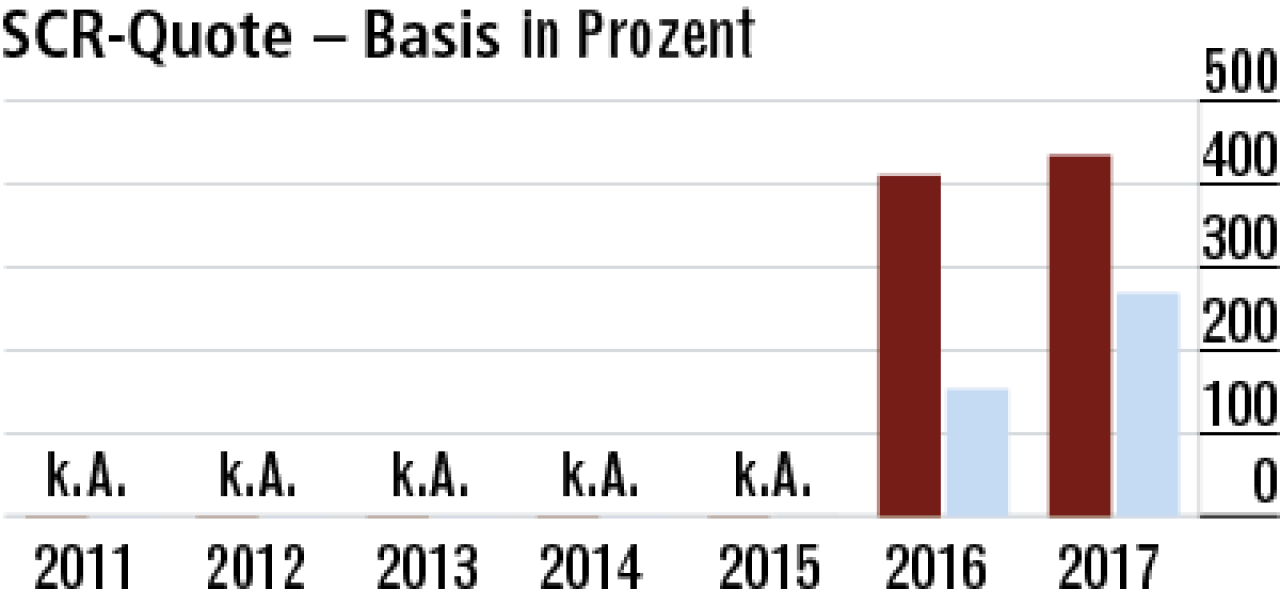

2Basisquote deutlich über dem Marktdurchschnitt

Da die R+V auf Volatilitätsanpassungen und Übergangsmaßnahmen verzichtet, ist die Basis- mit der Aufsichtsquote identisch. Die Eigenmittel sind mehr als ausreichend und liegen deutlich über dem Markt (268,34 %).

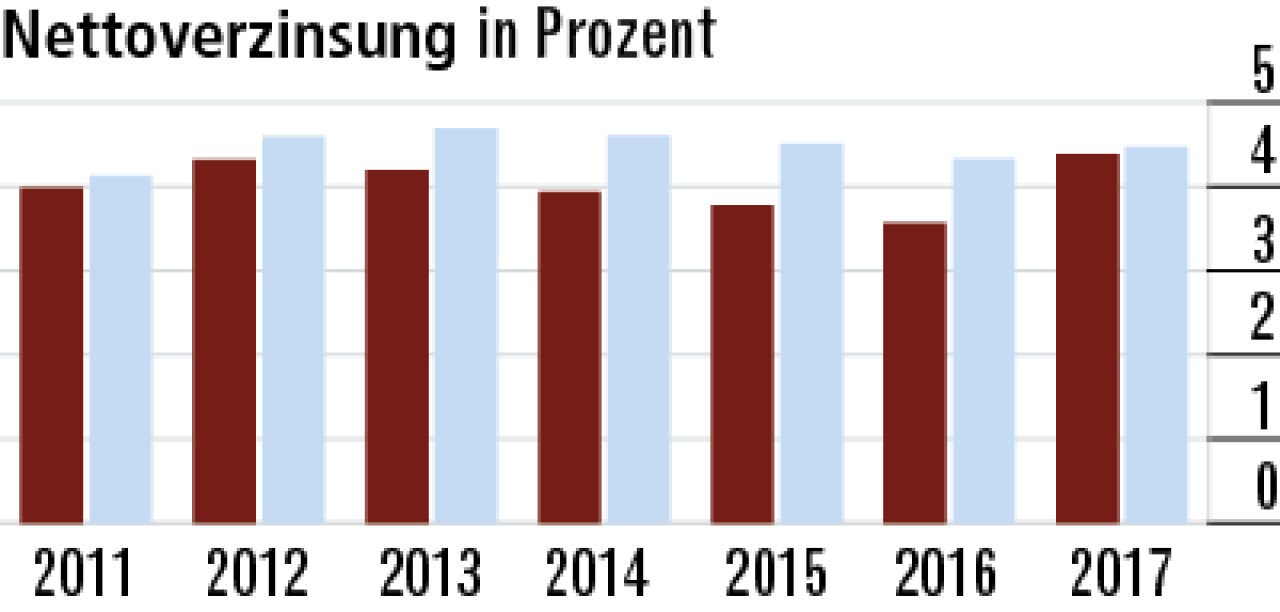

3Nettoverzinsung steigt durch Abgangsgewinne

Bei der Nettoverzinsung wirken zusätzlich Abgangsgewinne, die im Zuge eines aktiven Portfolio-Managements realisiert wurden. Ergebnis ist ein deutlicher Anstieg auf 4,38 %, nur noch knapp unter Marktschnitt.

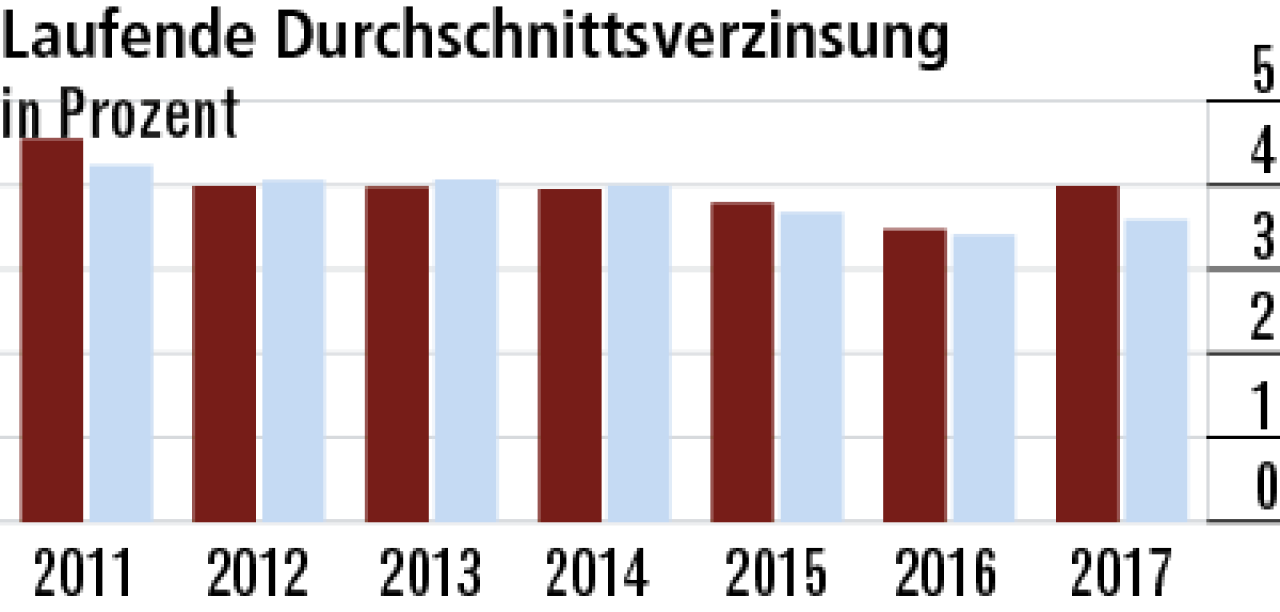

4Einmaleffekt lässt Durchschnittsverzinsung steigen

Die laufende Nettoverzinsung steigt durch Ausschüttungen aus Spezialfonds auf Grund der Änderung des

Investmentsteuergesetztes auf 3,99 %. Der Anstieg muss als Einmaleffekt gewertet werden.

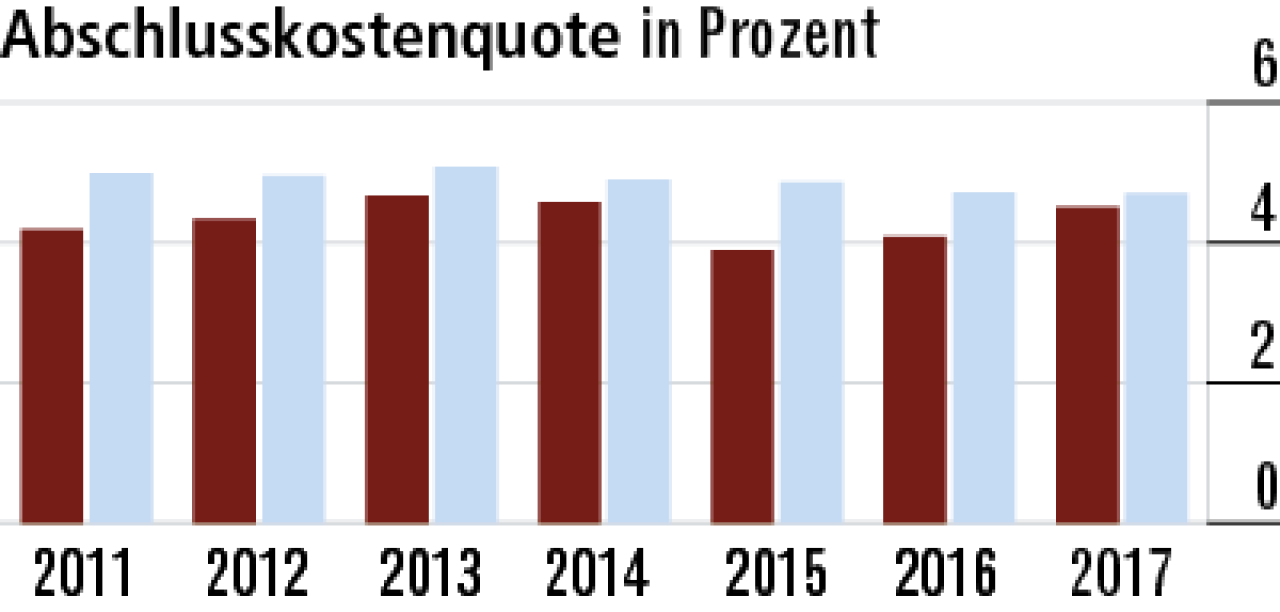

5Abschlusskostenquote noch knapp besser als der Markt

Im Neugeschäft hat die R+V Leben mit Kostensteigerungen zu kämpfen. Die Abschlusskostenquote stieg erneut an auf nun 4,51 %. Sie bleibt aber noch unter dem Durchschnitt der Konkurrenz (4,70 %).

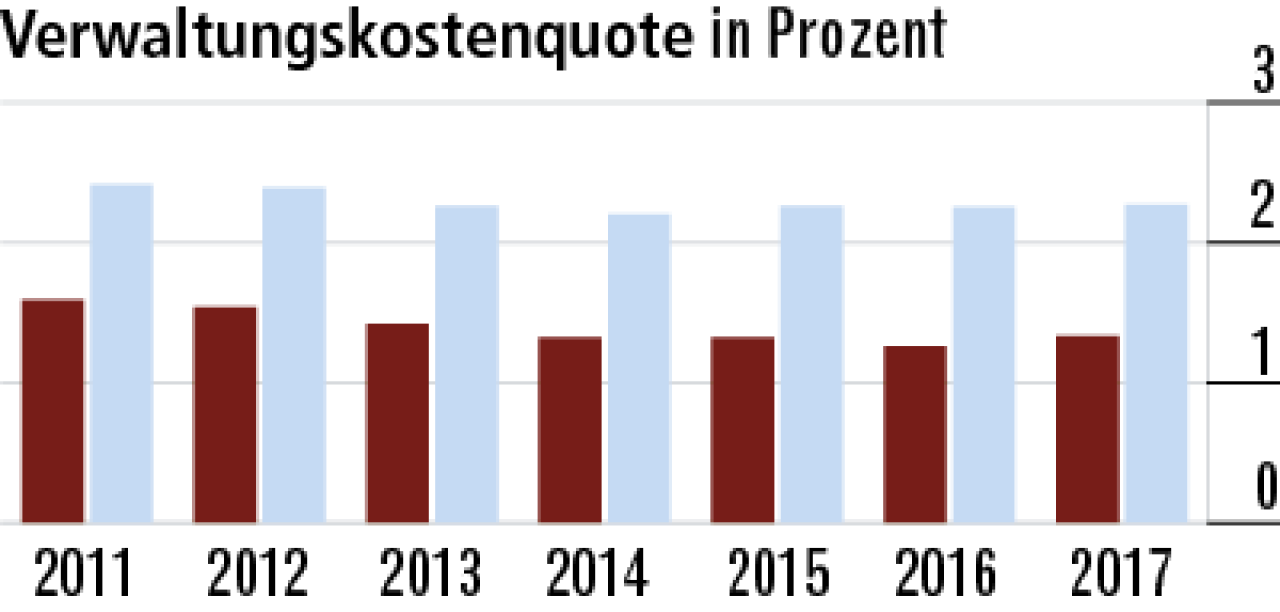

6Niedrige Verwaltungskosten der R+V positiv für Kunden

Der Verwaltungskostensatz hat sich gegenüber dem Vorjahr im Jahr 2017 kaum verändert und liegt mit 1,33 % erneut deutlich unter dem Marktdurchschnitt (2,27 %). Für Makler ein starkes Argument in der Vermittlung.

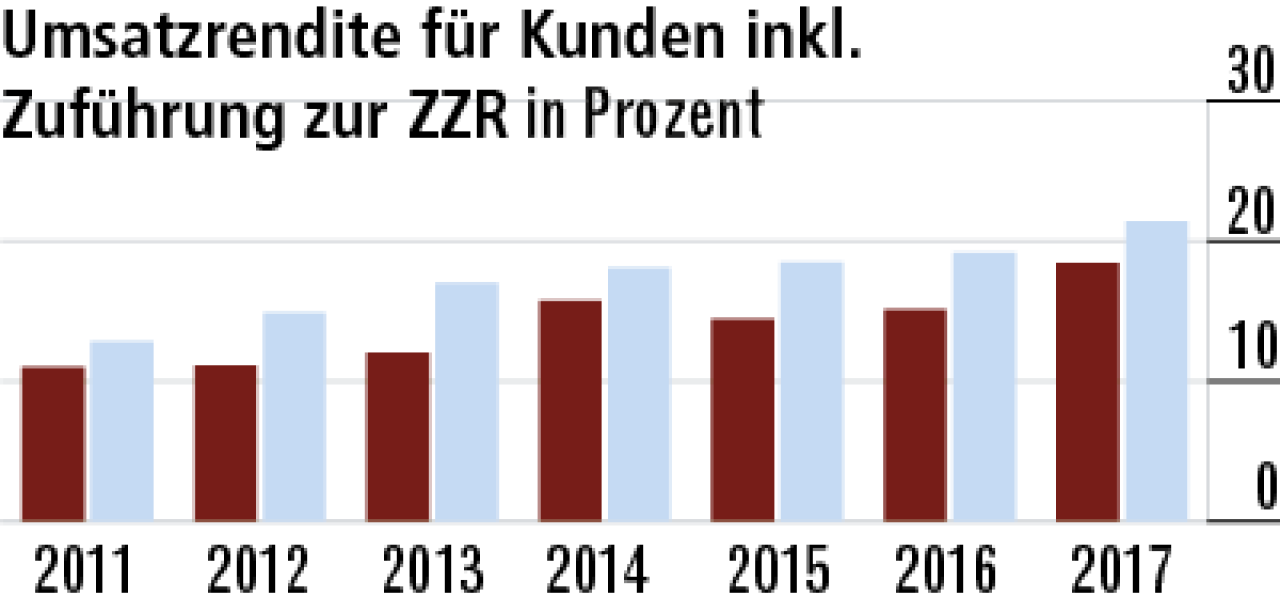

7Umsatzrendite steigt durch Sondereffekte

Laut Versicherer wurden keine Abgangsgewinne zur Finanzierung der Zinszusatzreserve benötigt. Durch die Sondereffekte beim Kapitalanlageergebnis steigt die Umsatzrendite deutlich auf 18,4 % an (Markt: 21,4 %).

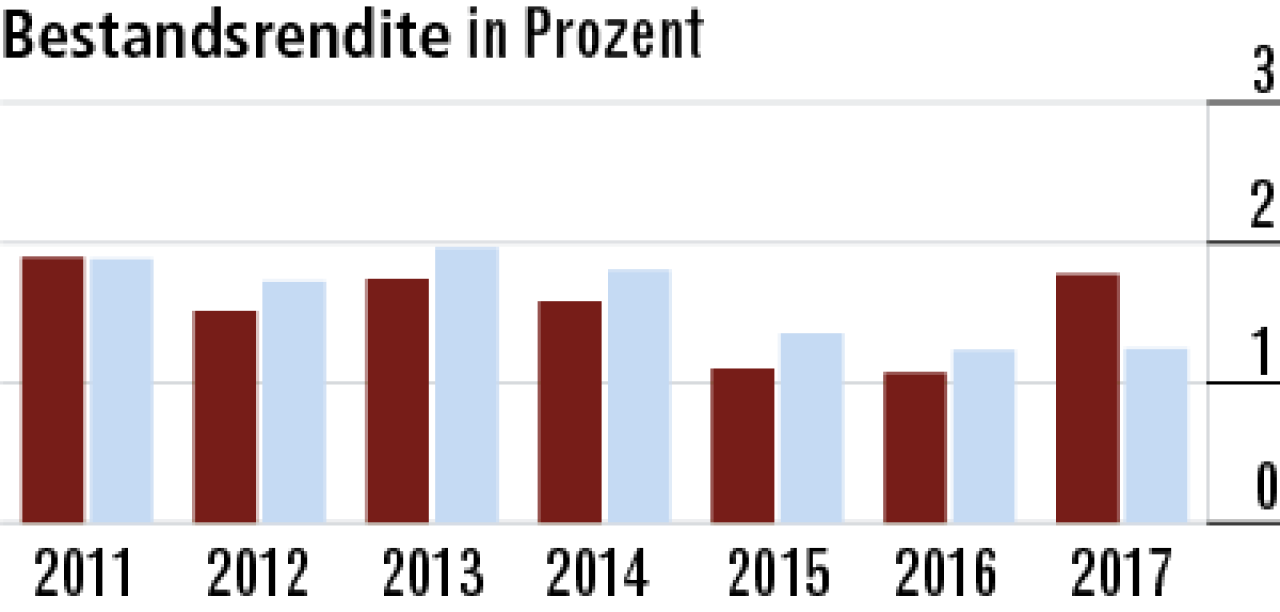

8Bestandsrendite profitiert vom Kapitalanlageergebnis

Auch die Bestandsrendite profitiert von dem Effekt, dass keine Mittel aus dem Kapitalergebnis der Zinszusatzreserve zugeführt werden mussten. Sie steigt sehr stark auf 1,77 %, überflügelt den Marktdurchschnitt (1,24 %).

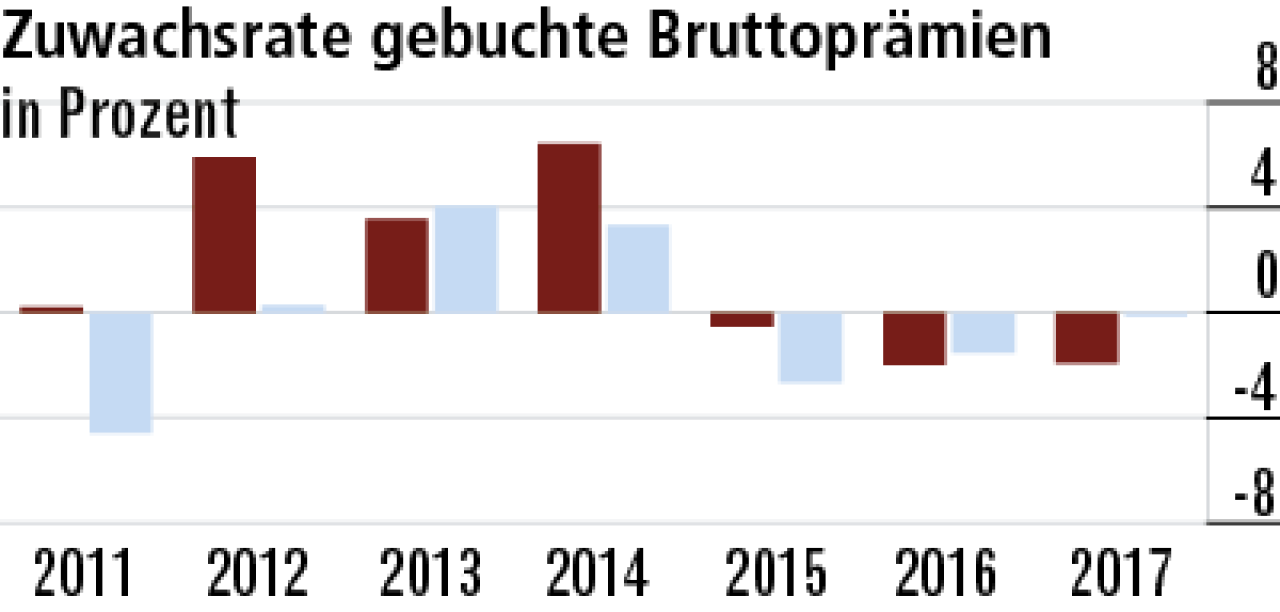

9Einmalbeitragsgeschäft bremst Beitragswachstum

Das rückläufige Wachstum der Bruttoprämien (–1,92 %) kommt aus dem Einmalbeitragsgeschäft, das seit Jahren bei der R+V Leben sinkt. Die Veränderung zum Vorjahr ist nur noch minimal. Der Markt liegt bei –0,13 %.

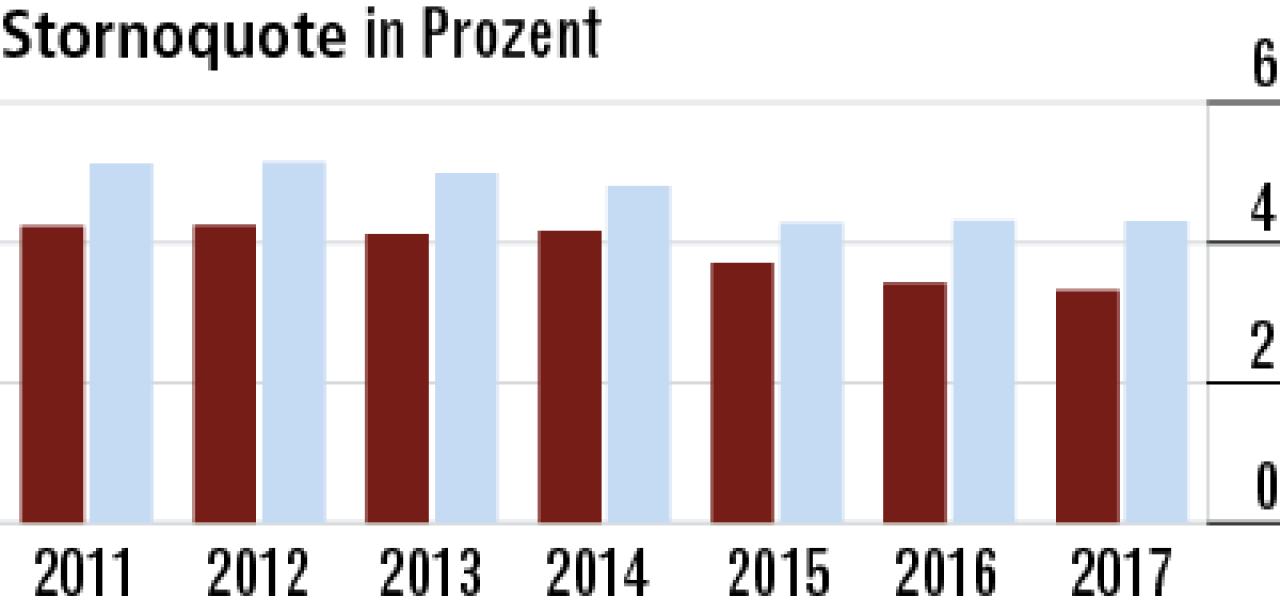

10Positive Entwicklung bei den Stornierungen hält an

Die Stornoquote geht seit einigen Jahren kontinuierlich zurück auf nun 3,32 %. Ein Zeichen für hohe Zufriedenheit. Damit liegt die R+V Leben bei den vorzeitigen Kündigungen besser als der Restmarkt (4,3 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung