Im Härtetest: Ergo Vorsorge Lebensversicherung

Die Ergo verbucht für sich auf der Habenseite eine hohe Solvabilität, niedrige Abschlusskosten und gute Renditen. Bei Kennzahlen wie der Stornoquote ist aufgrund der Bestandsstruktur ein Marktvergleich nur bedingt möglich.

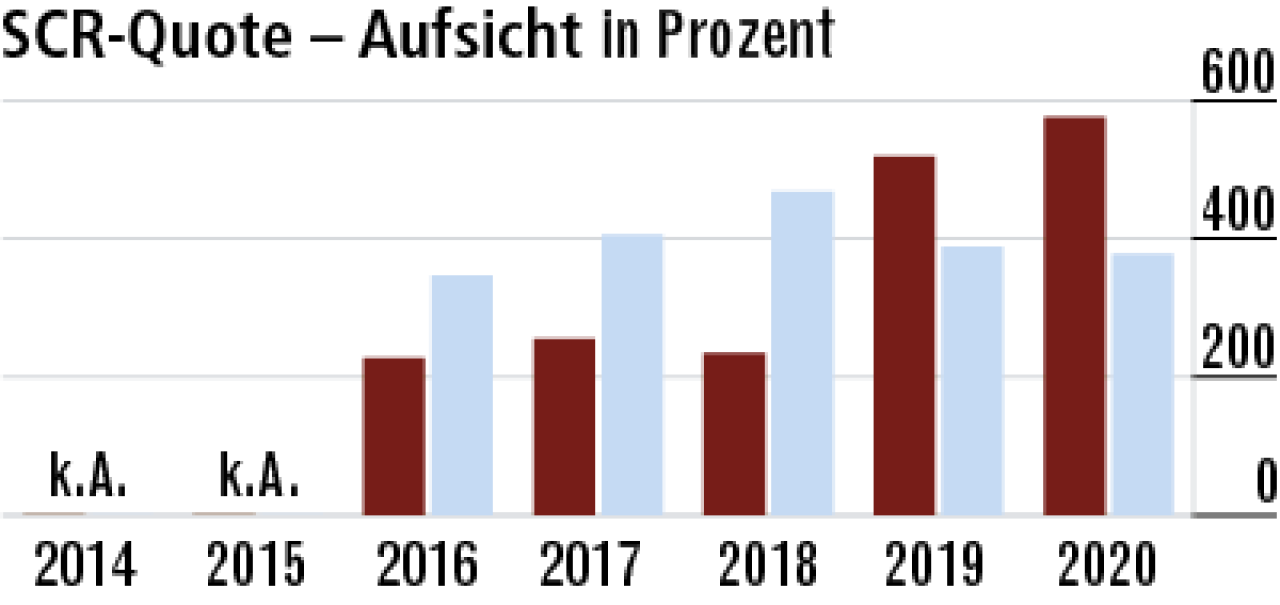

1Ergo profitiert von geringen Solvabilitätsanforderungen

Die Ergo Vorsorge Leben ist auf kapitalmarktnahe und biometrische Produkte in allen Schichten spezialisiert. Hier sind die Anforderungen aus Solvency II geringer. Das Unternehmen kann auf Übergangsmaßnahmen verzichten.

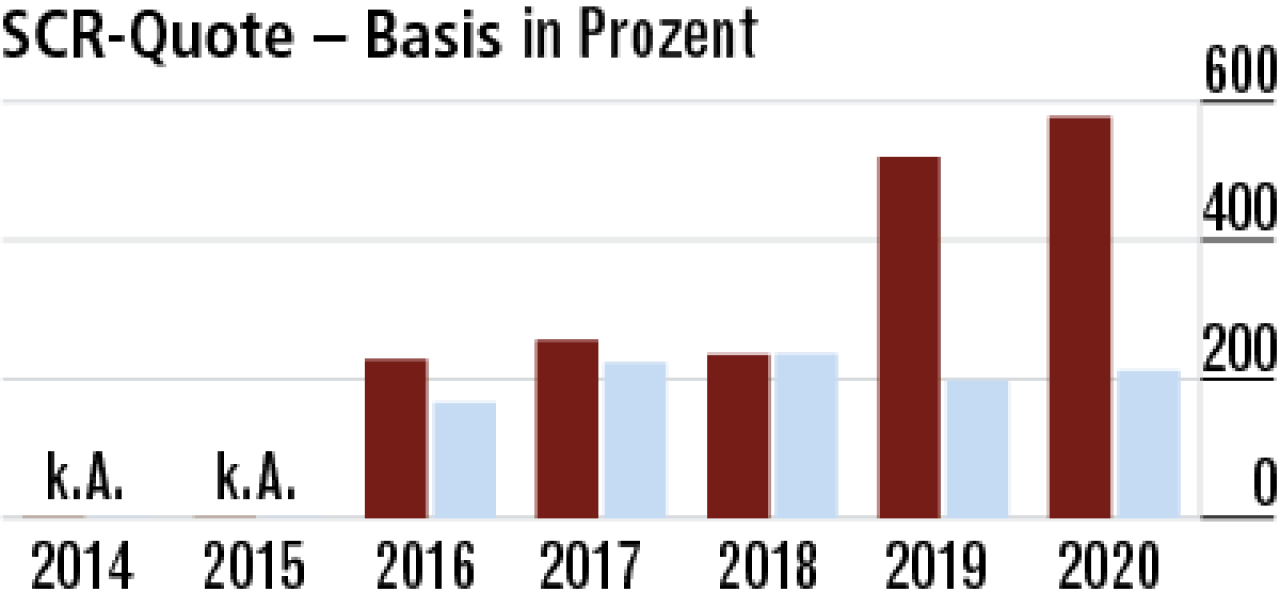

2Basisquote belegt ausgezeichnete Krisenvorsorge

Während die aufsichtliche SCR-Quote kaum mit dem Marktdurchschnitt vergleichbar ist, zeigt die Basis-SCR-Quote die Finanzstärke des Unternehmens. Aufgrund des Geschäftsmixes ist sie weit überdurchschnittlich (576,55 Prozent).

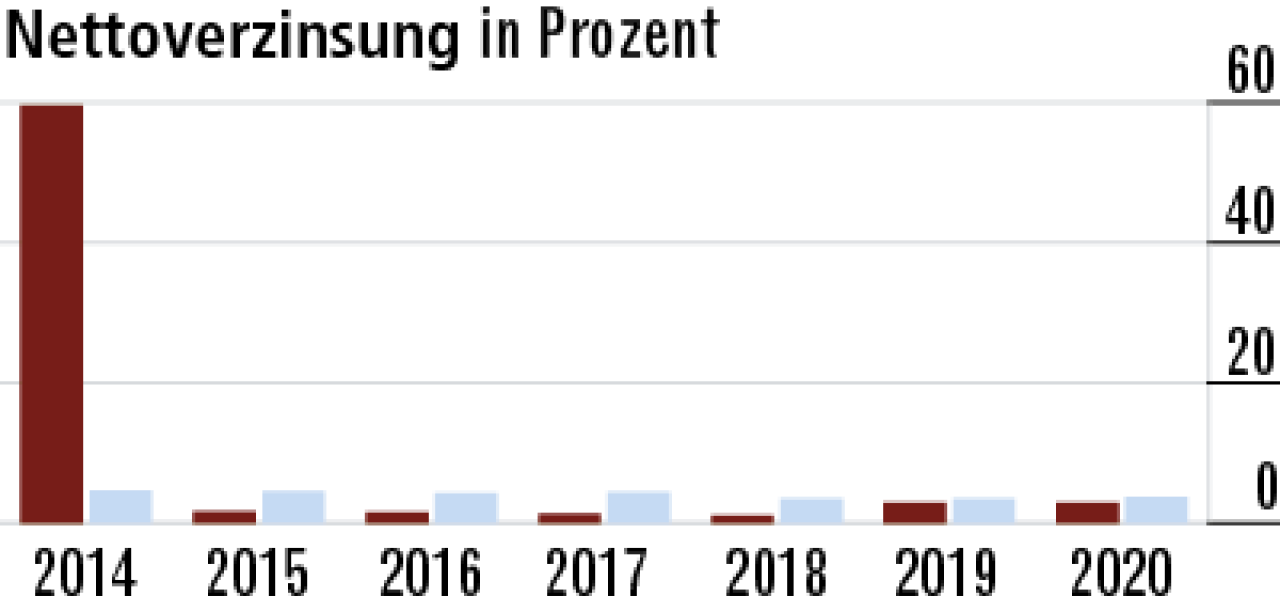

3Niedrigeres Kapitalanlageergebnis kaum relevant

Die Bestandszusammensetzung spielt der Ergo in die Karten: Der Versicherer muss wenig Zinszusatzreserven aufbauben – und das Kapitalanlageergebnis weniger steuern als die Konkurrenz. Die Nettoverzinsung von 2,95 Prozent ist unkritisch.

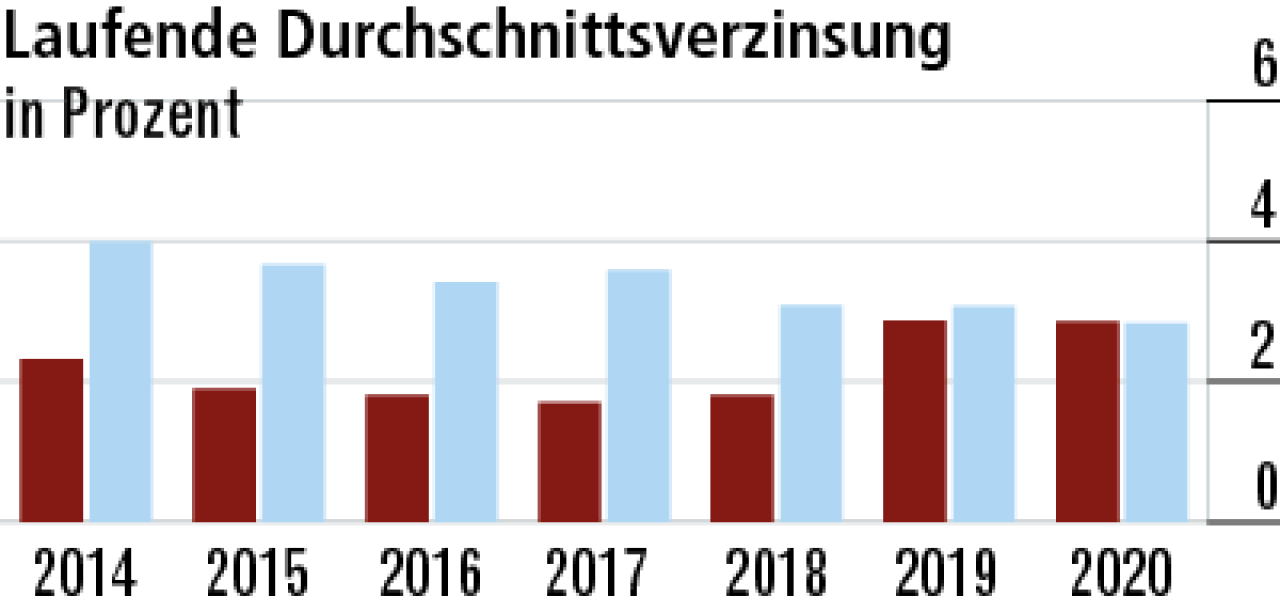

4Durchschnittsverzinsung auf solidem Marktniveau

Die laufende Durchschnittsverzinsung der Düsseldorfer erreicht mit 2,86 Prozent ein marktgängiges Niveau. Der Ergebnissprung 2019 ist auf eine Bestandsübertragung zurückzuführen. 2020 zeigt sich der Wert unverändert. Markt: 2,83 Prozent.

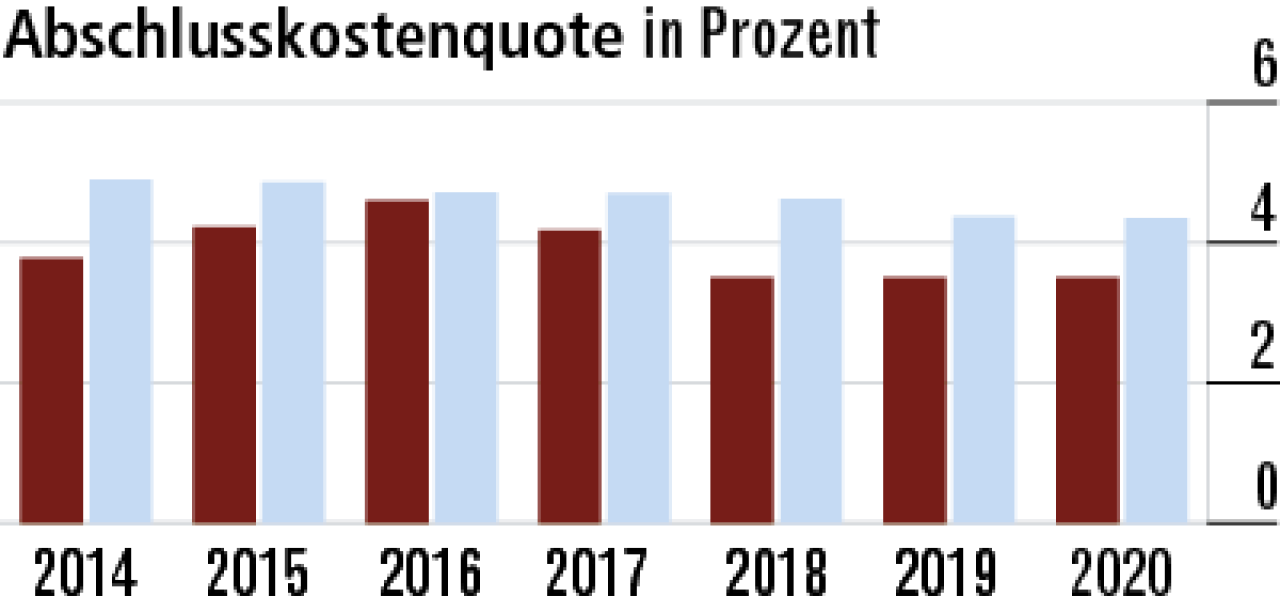

5Abschlusskostenquote erfreulich gering

Ein Teil des Neugeschäfts wird im Direktvertrieb generiert. Das hält die Abschlusskosten niedrig. Die Quote fällt mit 3,50 Prozent weiterhin klar besser aus als im Durchschnitt der Konkurrenz, die 4,35 Prozent ausweist.

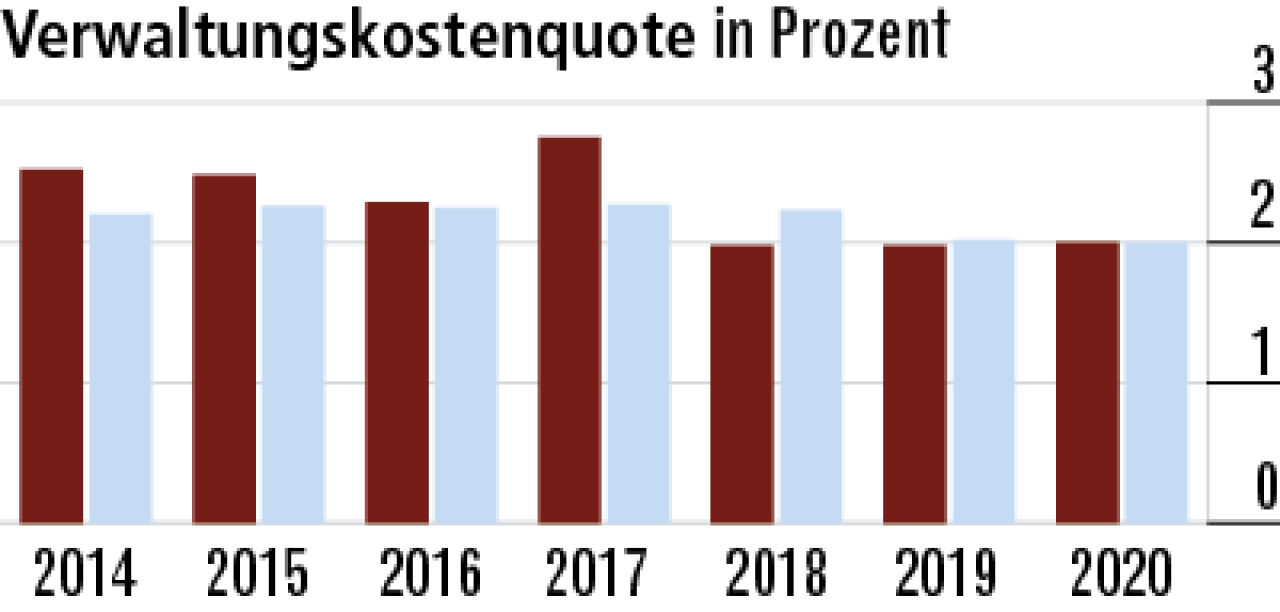

6Verwaltungskosten mit langfristig positiver Entwicklung

Die Verwaltungskosten sind marktkonform und haben sich im Betrachtungszeitraum positiv entwickelt. In der Konzernstruktur der Ergo dürfte es Einsparpotenziale gegeben haben. Die Quote ist identisch mit dem Markt (2,00 Prozent)..

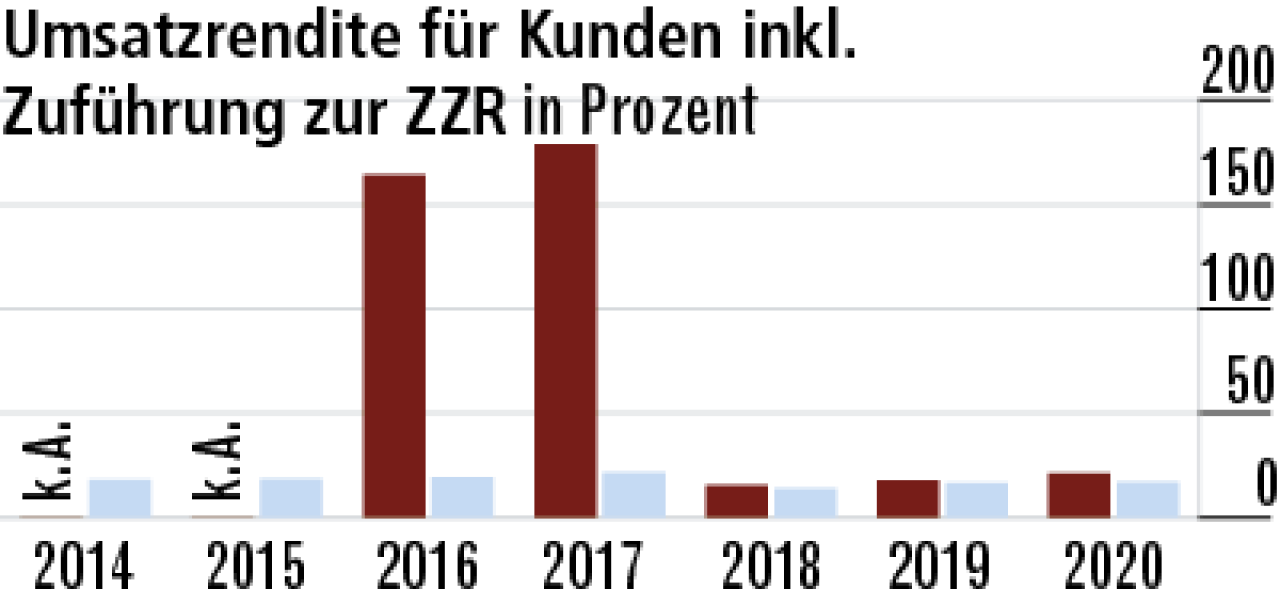

7Umsatzrendite normalisiert sich auf hohem Niveau

Der Bestandsmix erklärt die überdurchschnittliche Umsatzrendite (21,11 Prozent). Im Biometriegeschäft ist die Rendite noch recht gut. Bis 2017 dominierten Fondspolicen das Geschäft, der Wert war bis dahin ohne Aussagekraft.

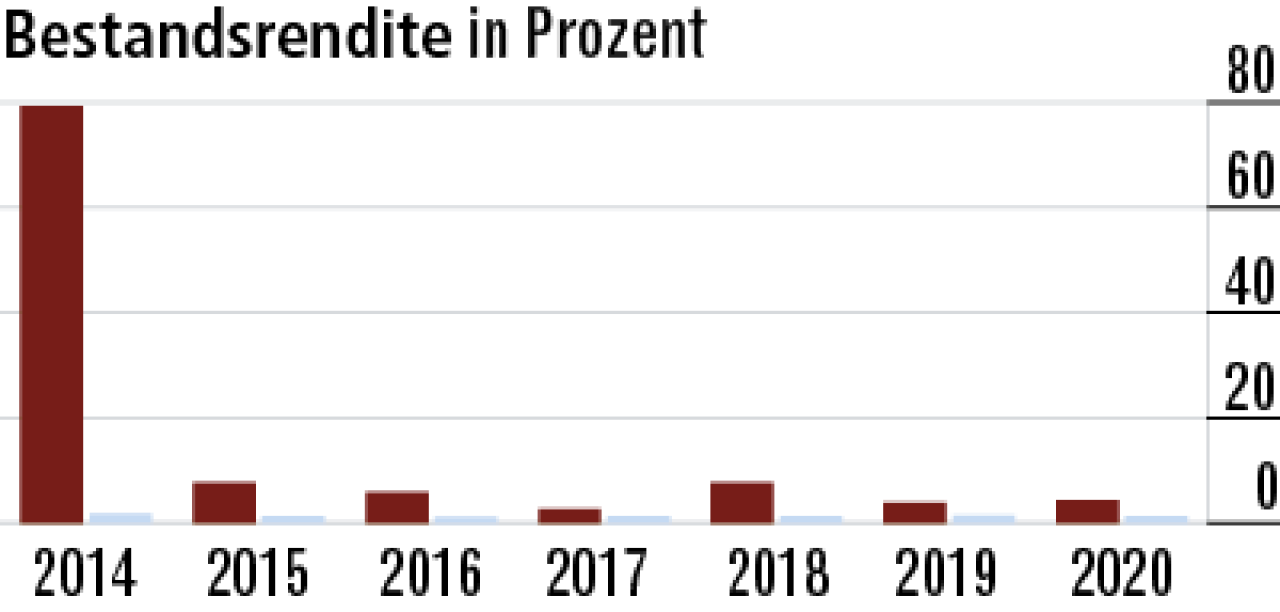

8Geschäftsstruktur pusht die Bestandsrendite

Die Bestandsrendite ist grundsätzlich besser vergleichbar, da die komplette Deckungsrückstellung im Nenner betrachtet wird. Sie ist mit 4,29 Prozent aufgrund der Bestandsstruktur deutlich über dem Marktdurchschnitt (1,25 Prozent).

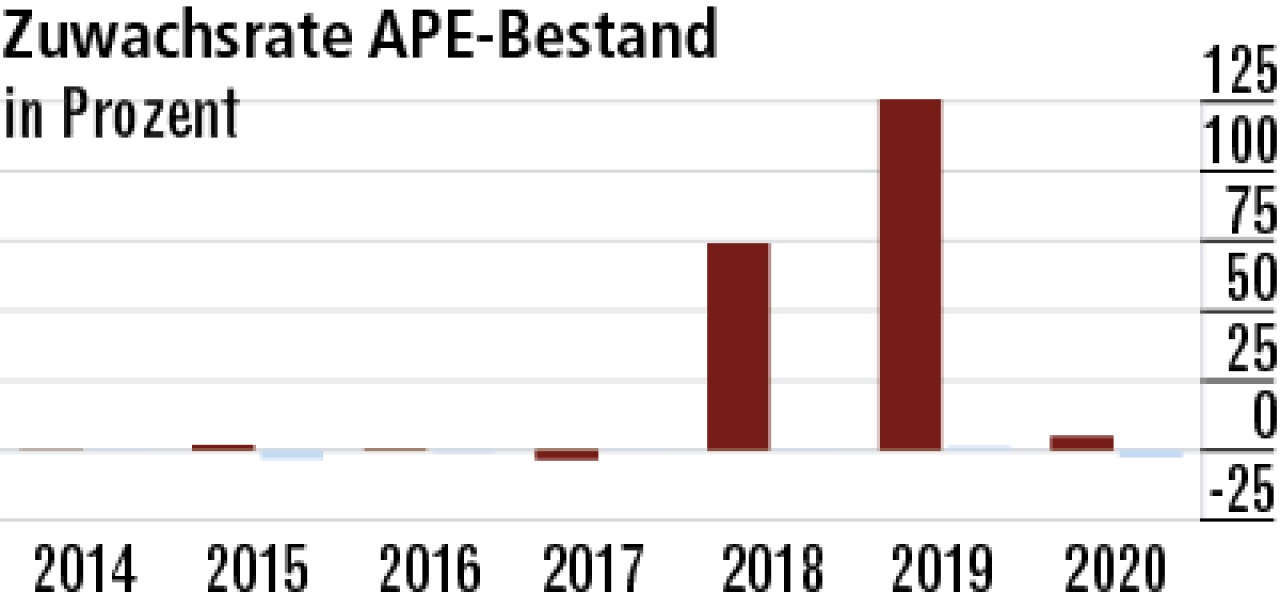

9Wachstum normalisiert sich und schlägt weiter den Markt

Umstrukturierung und Neuausrichtung bewirken die extreme Volatilität beim Neugeschäft nach APE. Das Jahr 2020 zeigt aber durchaus die Wachstumsdynamik der Ergo mit 4,86 Prozent, während der Markt bei –2,40 Prozent liegt.

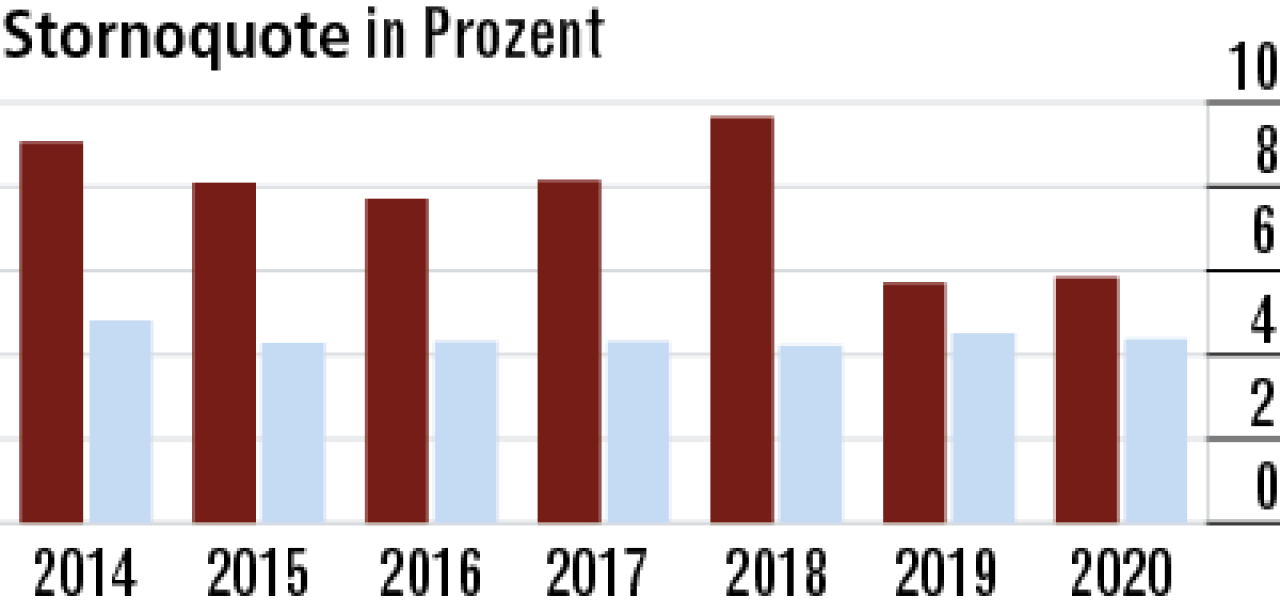

10Höhere Stornoquote eine Folge der Bestandsstruktur

Marktweit gibt es noch viele klassische kapitalbildende Verträge mit hohen garantierten Zinsen, die derzeit kaum gekündigt werden. Solche Verträge gibt es bei der Ergo nicht, daher die höhere Quote von 5,84 Prozent. Markt: 4,37 Prozent.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt