BU-Vergleich: Die eigene Arbeitskraft bestens geschützt

Zu teuer und unnötig? Im Gegenteil. Für Erwerbstätige bleibt die Berufsunfähigkeitsversicherung der beste Einkommensschutz. FOCUS-MONEY-Versicherungsprofi zeigt günstige Tarife mit Top-Leistungen im Vergleich.

(Foto: Marcus Aurelius/Pexels)

Massiv unterschätztes Risiko.

Der größte Wert im Leben ist die eigene Arbeitskraft. Eine Familie mit mittlerem Einkommen erwirtschaftet während eines ganzen Vollzeit-Berufslebens fast 3,9 Millionen Euro, so eine Berechnung der Continentale. Fällt die Arbeitskraft weg, ist das ein existenzielles Risiko und eine häufig unterschätzte Gefahr: Immerhin jeder Vierte wird während seines Erwerbslebens mindestens einmal berufsunfähig. Eine entsprechende Versicherung halten viele dennoch nicht für nötig: 67 Prozent der Befragten einer Continentale-Studie gehen davon aus, dass sie einen solchen Schicksalsschlag mit Unterstützung der Familie oder des Staates schultern könnten. Kein Wunder also, dass auf 44 Millionen Erwerbstätige in Deutschland nur rund 17 Millionen Verträge kommen, die in irgendeiner Form vor Invalidität schützen.

Versicherer lehnen nur sehr wenige Anträge ab.

Dabei zeigt ein Vergleich des FOCUS-MONEY-Versicherungsprofi: Gerade bei der BU gibt es eine umfassende Auswahl an Top-Tarifen und nur vier Prozent aller BU-Anträge bleiben ohne ein Versicherungsangebot. Eine BU-Rente wird gezahlt, wenn der Versicherte in seinem zuletzt ausgeübten Beruf zu mindestens 50 Prozent und für mindestens sechs Monate nicht mehr arbeiten kann.

Der Staat dagegen hilft kaum noch. Wer seinen Beruf nicht mehr ausüben kann, muss sich eine andere, leichtere und meist auch schlechter bezahlte Tätigkeit suchen – ganz gleich, ob sie seinem Leistungsniveau und Sozialstatus entspricht oder nicht. Nur wer – unabhängig vom bisherigen Beruf – keine drei Stunden mehr täglich arbeiten kann, erhält die volle staatliche Erwerbsminderungsrente. Doch diese ist nicht mehr als eine Grundsicherung. Ob voll oder halb – die durchschnittliche Höhe der Erwerbsminderungsrente lag 2021 bei nur 877 Euro.

Nur top geratete Tarife im Vergleich.

Für den BU-Vergleich hat FOCUS-MONEY-Versicherungsprofi die Anbieter auf der Basis eines aktuellen Ratings von Franke und Bornberg befragt. Berücksichtigt wurde, wer die Bewertung „hervorragend“ (FFF+) oder „sehr gut“ (FFF) erhielt. Innerhalb einer Rating-Klasse gibt es Schulnoten. Für die „hervorragende“ Bewertung gilt nur die Note 0,5. Bei „sehr gut“ sind Abstufungen von 0,6 bis 1,5 möglich. Die Rating-Agentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor. Das Kleingedruckte wird dabei sehr streng ausgelegt, denn viele Klauseln sind keineswegs eindeutig.

Für die Ermittlung der Monatsbeiträge haben wir zwei Beispiele gewählt: Ein 28-jähriger Mechatroniker möchte sich bis zum 67. Lebensjahr mit 1500 Euro BU-Rente versichern. Dafür muss er im Schnitt der besten Tarife am Markt 129 Euro monatlich bezahlen. Ein 36-jähriger Maschinenbauingenieur mit Personalverantwortung sichert 2500 Euro monatlich ab. Der Durchschnitt beträgt hier nur 103 Euro, obwohl er eine um 67 Prozent höhere BU-Rente versichert.

Welche Unternehmen am besten abschneiden

Zu den günstigsten Anbietern für den Mechatroniker mit Monatsbeiträgen von weniger als 100 Euro gehören Ergo, HDI, Nürnberger, Signal Iduna, Europa und Hanse Merkur. Auch der Maschinenbauingenieur kann sich bei jedem zweiten Anbieter für weniger als 100 Euro versichern. Die Günstigsten hier mit einer Monatsprämie von unter 90 Euro sind Ergo, Nürnberger, Axa, Volkswohl Bund, Hanse Merkur und R+V. Top-Angebote für beide Berufe machen Ergo, Signal Iduna, Nürnberger und Hanse Merkur.

Allerdings sollten Vermittler nicht nur auf Preis und Leistung achten. Sie sollten auch den Unterschied zwischen Netto- und Bruttobeitrag in die Tarifauswahl einbeziehen. Der Bruttobeitrag ist schließlich der Maximalbeitrag, der droht, wenn die Überschüsse, die als Sofortrabatt dienen, nicht mehr erwirtschaftet werden können. Besonders niedrige Aufschläge von unter 30 Prozent haben Allianz, Alte Leipziger und Hanse Merkur.

Was die Besten bieten.

Top-Tarife zeichnen sich etwa dadurch aus, dass sie auf die abstrakte Verweisung auf einen anderen Beruf im Leistungsfall verzichten, der Prognosezeitraum zur BU nicht länger als sechs Monate ist, weltweiter Versicherungsschutz gilt und die BU-Rente ohne neue Gesundheitsprüfung bei bestimmten Anlässen wie Geburt, Karrieresprüngen oder Heirat erhöht werden kann. Daneben gibt es weitere Vorzüge an Flexibilität und zusätzlichen Leistungen. Dazu ein Beispiel: HDI-Kunden können in den ersten fünf Jahren ab Vertragsabschluss die BU-Rente ohne Vorliegen eines Grundes erhöhen. Maximal ist das bis zum 37. Lebensjahr möglich. Auch danach können die Leistungen aufgestockt werden – allerdings anlassbezogen. Bei der Feststellung bestimmter schwerer Krebserkrankungen werden die Leistungen zunächst für 15 Monate gewährt.

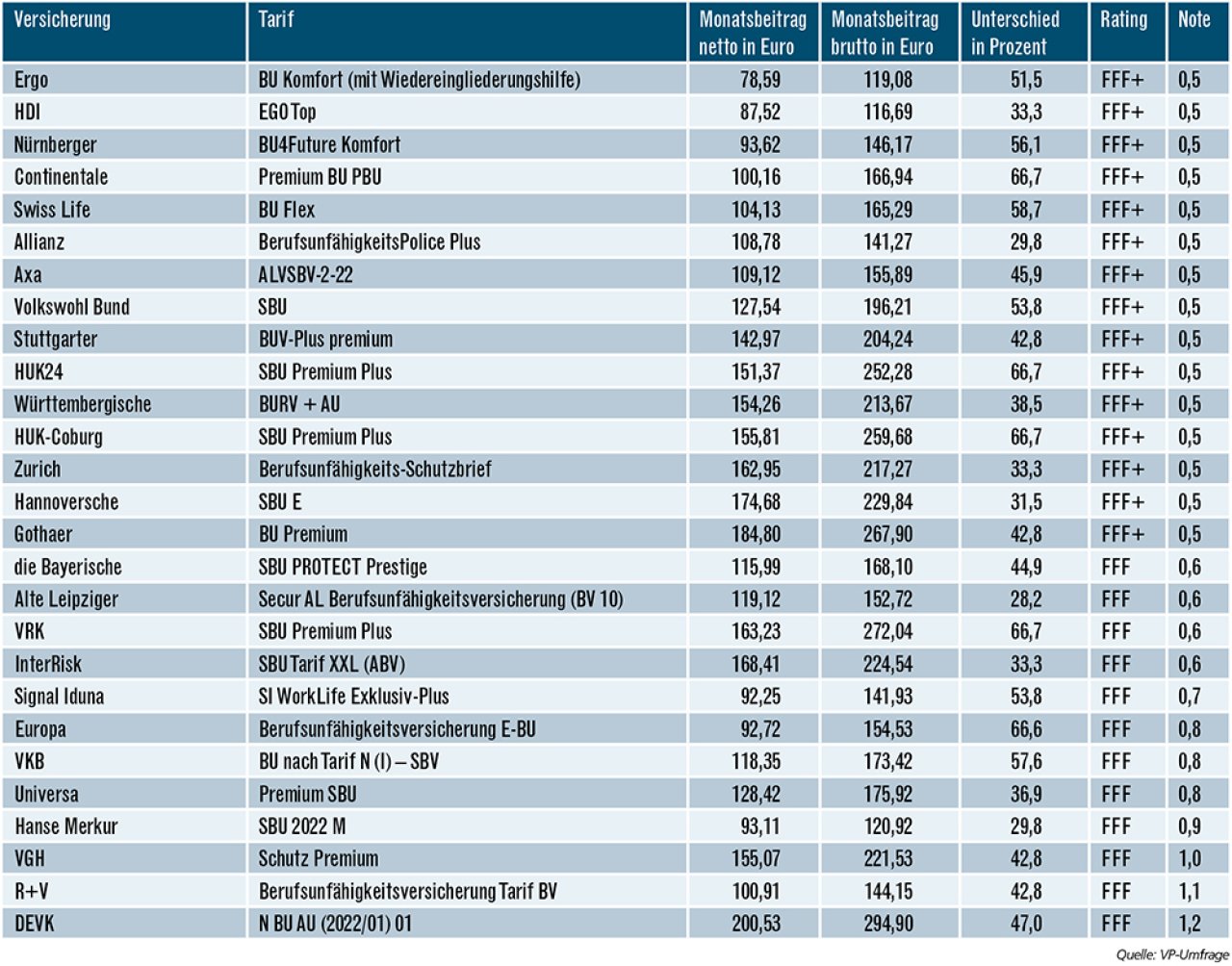

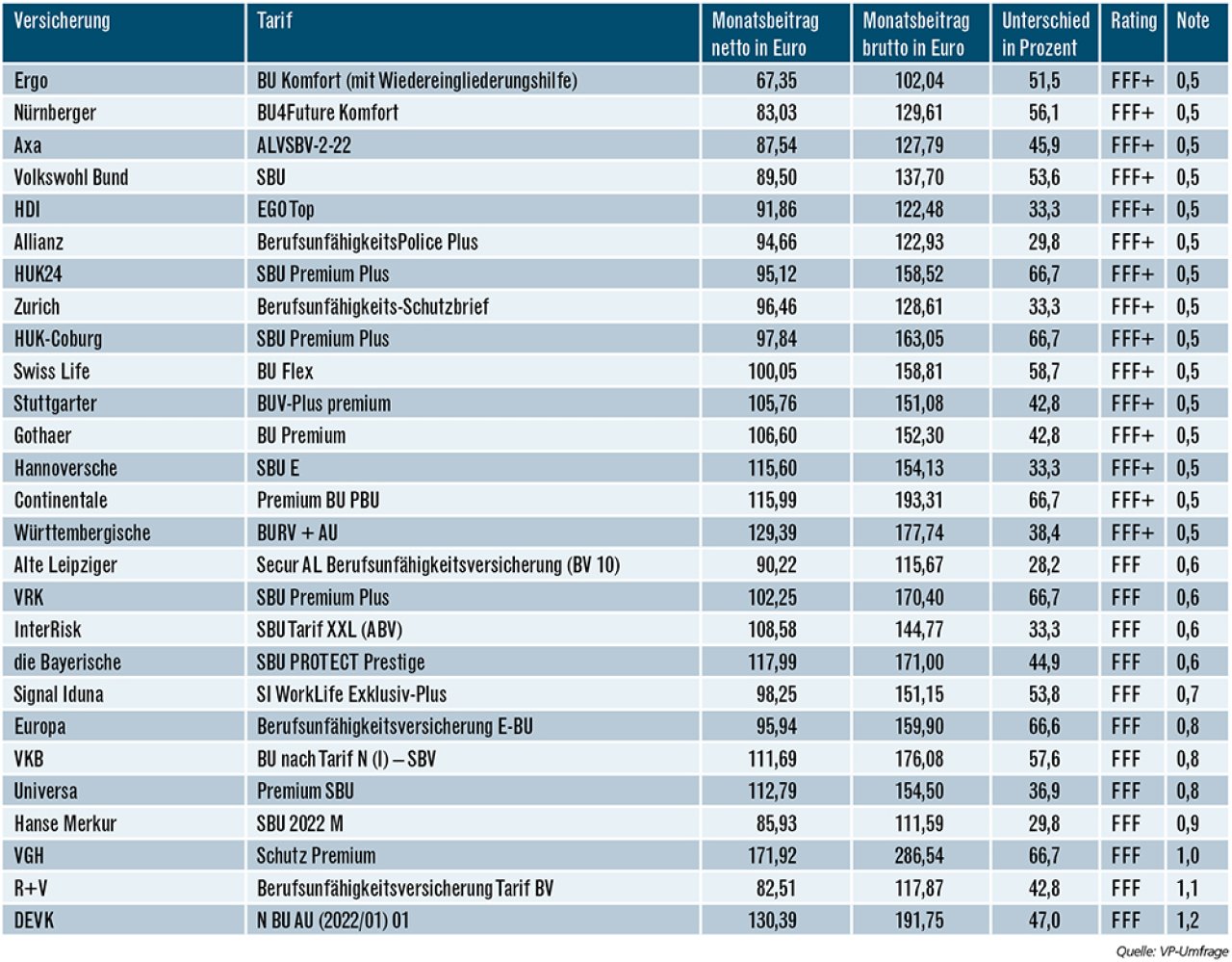

Die besten Berufsunfähigkeitsversicherungen

Versichert ist ein 28-jähriger Kfz-Mechatroniker (100 Prozent körperliche Arbeit) mit einer monatlichen BU-Rente in Höhe von 1500 Euro. Die Police läuft bis zum 67. Lebensjahr. Er ist Nichtraucher und hat keine Vorerkrankungen. Berücksichtigt wurden in beiden Beispielen nur Tarife mit einem „hervorragenden“ (FFF+) oder einem „sehr guten“ (FFF) Rating von Franke und Bornberg. Das Ranking erfolgt nach der Note des Ratings und in zweiter Ordnung nach dem Nettobeitrag.

Ein 36-jähriger verheirateter Maschinenbauingenieur mit Personalverantwortung (100 Prozent Büroarbeit) versichert eine monatliche BU-Rente von 2500 Euro. Der Vertrag läuft bis zum 67. Lebensjahr. Der Versicherungsnehmer ist Nichtraucher und hat keine Vorerkrankungen. Ranking wie oben.

Weitere Artikel

Pflegetagegeld: Gewappnet fürs Pflegeheim

Top-Tarife: Zähne erstklassig absichern