Neue Klassik: Mit weniger Garantie zu mehr Rendite

Wie sorgen sicherheitsbewusste Kunden in der Niedrigzinsphase vor? Antwort der Versicherer sind moderne Klassik-Tarife. Alt und neu im Vergleich.

(Foto: Csaba Nagy/Pixabay)

EZB-Politik belastet Versicherer.

Die Anbieter privater Altersvorsorgeprodukte ächzen unter der Niedrigzinspolitik der Europäischen Zentralbank (EZB). Der Grund: Traditionell investieren sie den Großteil der Kundengelder in sichere Anlagen wie Staatsanleihen. Doch die werfen kaum noch etwas ab. Die weitere Lockerung der Geldpolitik, auf die EZB und US-Notenbank Fed wieder eingeschwenkt sind, trifft die Versicherer deshalb ins Mark. Für die Gesellschaften wird es immer schwieriger, die erforderlichen Zinsgewinne einzusammeln. Das zeigt sich in einer um 0,13 Prozentpunkte gesunkenen Überschussbeteiligung für 2020 bei den 35 größten Lebensversicherern. Der Durchschnittswert liegt 2020 bei 2,24 Prozent.

Aktuare raten zu niedrigerem Garantizins.

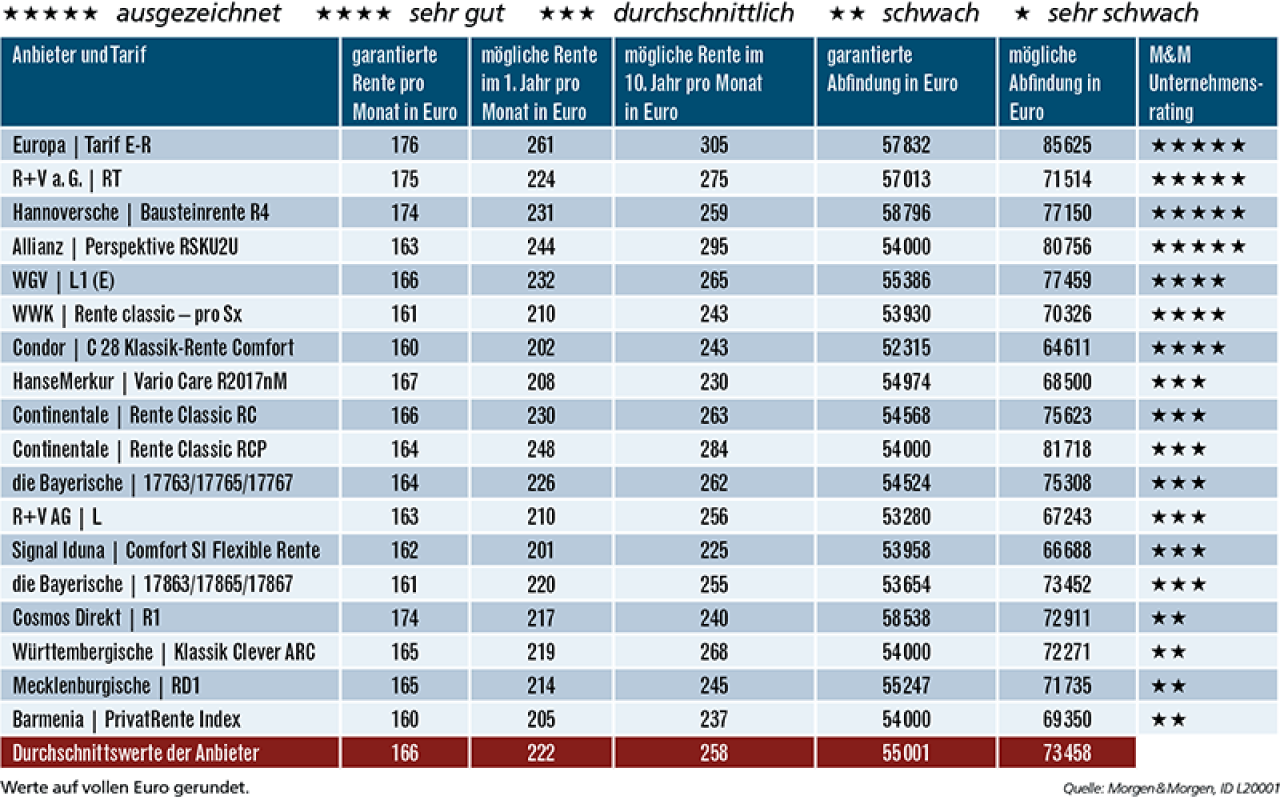

Das Zinsproblem schlägt sich auch in den neuen Beispielrechnungen für eine Rentenversicherung nieder, in die ein Sparer 30 Jahre lang 150 Euro monatlich einzahlt. Im Durchschnitt beträgt die garantierte Rente hier 166 Euro pro Monat. Die möglichen Renten im ersten und zehnten Jahr liegen auf Basis der aktuellen Überschussbeteiligung der jeweiligen Gesellschaften im Schnitt bei 222 und 258 Euro. Wer sich sein Kapital auf einen Schlag auszahlen lassen möchte, kann aus heutiger Sicht mit 73.458 Euro rechnen. Dabei lässt die Zinswende lässt auf sich warten. Die Folgen für die privaten Rentenpolicen zeichnen sich bereits ab: Die Deutsche Aktuarvereinigung (DAV) will dem Bundesfinanzminister vorschlagen, den Höchstrechnungszinssatz (umgangssprachlich: Garantiezins) zum 1. Januar 2021 auf 0,5 Prozent abzusenken. Das Finanzministerium muss der Empfehlung nicht folgen, tut dies aber in der Regel. Der Garantiezins liegt seit 2017 bei 0,9 Prozent.

Alte Verträge geschützt.

Besitzer von Altverträgen trifft die Anpassung nicht, sie genießen Bestandsschutz. So können also Tarife mit einem Garantiezins und einer relativ hohen garantierten Abfindung für sehr sicherheitsbewusste Sparer noch zu einem interessanten Angebot werden. Allerdings sollten Vermittler dabei auch auf die Bewertung des Versicherungsunternehmens durch das Rating von Morgen & Morgen achten. Wer dabei nur schwach abschneidet, kann kaum die richtige Wahl für eine Kundenbeziehung sein, die mehrere Jahrzehnte währt.

Neue Klassik ermöglicht höhere Aktienquote.

In der Tabelle sind Tarife der klassischen Rentenversicherung und der Neuen Klassik vereint. Einer der ersten Anbieter der modernen Produkte war die Allianz, die den Tarif „Perspektive“ schon 2013 einführte. Mehr als 90 Prozent der neuen Abschlüsse entfallen beim Marktführer auf die jüngeren Produktlinien wie Perspektive und Komfort Dynamik. Sie verzichten über die gesamte Laufzeit auf eine feste Verzinsung und müssen damit weniger konservativ anlegen. Für Perspektive zahlt Allianz Leben im neuen Jahr eine laufende Verzinsung von 2,6 Prozent, die Gesamtverzinsung liegt dann bei 3,4 Prozent. „Das bringt uns und allen Kunden die Freiräume in der Kapitalanlage, die wir brauchen“, sagt Allianz-Vorstand Volker Priebe. Der Versicherer versucht, mit alternativen Anlageklassen wie Immobilien, Unternehmensbeteiligungen und Infrastruktur-Investments die Renditen zu erwirtschaften, die Staatsanleihen längst nicht mehr abwerfen. „Unser Sicherungsvermögen besteht nur noch zu weniger als der Hälfte aus klassischen Zinstiteln“, so Priebe. Mit neun Prozent liege die Aktienquote deutlich über dem Branchenschnitt.

Versicherer dämmen Kosten ein.

Die Neue Klassik heißt so, weil die Sparbeiträge der Kunden, wie bei den alten Klassikern auch, in das Sicherungsvermögen der Versicherer fließen. Der Kunde muss weder Fonds noch ETFs auswählen, auch eine Umschichtung nach ausgeklügelten Modellen erübrigt sich. Stattdessen werden zugesagte Mindestgarantien und jährliche Überschusszuweisungen in der Kapitalanlage des Versichertenkollektivs verwaltet und wenn möglich vermehrt. Gleichzeitig bieten die Policen aber geringere Garantien als die Klassiker. Sie gewähren in der Ansparphase also keinen oder nur einen geringeren Garantiezins. Die Neue-Klassik-Tarife versuchen so, die Kosten auf ein notwendiges Maß zu reduzieren, um auch in schwierigen Zeiten noch eine angemessene Rendite bieten zu können. Sie liegt meist 0,10 Prozentpunkte über den klassischen Tarifen, wie aus einer Umfrage des FOCUS-MONEY-Versicherungsprofi hervorgeht. Auch das ergab die Umfrage: Die Continentale bietet mit 0,4 Prozentpunkten das höchste Rendite-Plus, gefolgt vom Volkswohl Bund mit 0,3 Prozentpunkten.

Mehr Geld fürs Alter: mit modernen Policen im Vorteil

Bei den Tarifen aus dem Segment Neue Klassik versuchen die Lebensversicherer, die Garantien auf ein notwendiges Maß zu reduzieren. Durch diese Vorgehensweise schaffen sich die Anbieter etwas mehr Spielraum, um auch in schwierigen Zeiten noch eine angemessene Rendite bieten zu können. Sie liegt bei den meisten Gesellschaften um 0,10 Prozentpunkte über der der klassischen Tarife. Bei einem Zeitraum von 20 oder 30 Jahren hat das deutliche Auswirkungen.

Europa, Continentale und Allianz führen.

Die höchsten Monatsrenten im ersten Jahr prognostizieren die Europa mit 261 Euro und die Continentale mit 248 Euro im Tarif Rente Classic RCP. Die Allianz sagt für ihren Tarif Perspektive 244 Euro als mögliche Rente im ersten Jahr vorher. Das schlägt sich auch in möglichen hohen Kapitalabfindungen nieder. So liegen diese drei Anbieter alle bei einem Wert von mehr als 80.000 Euro. Führend ist die Europa mit 85.625 Euro möglicher Abfindung, gefolgt von der Continentale mit 81.718 Euro und dem Branchenriesen Allianz mit 80.754 Euro.

Steigende Lebenserwartung bedenken.

Im Modellfall hat der Versicherte eine dynamische Rente gewählt. Damit können in der Auszahlphase die einmal erreichten Beträge nicht wieder unterschritten werden. Die im Moment möglichen Renten mögen niedrig erscheinen, müssen aber auch unter dem Aspekt der steigenden Lebenserwartung gesehen werden. Aus heutiger Sicht wird ein 37-jähriger Mann nach dem Lebenserwartungsrechner der Allianz 88,9 Jahre und eine gleichaltrige Frau 93,5 Jahre. Makler sollten ihren Kunden das klarmachen. Wie auch immer die Konzepte für eine Rentenpolice ausfallen: An einer Rentenversicherung führt für die private Altersvorsorge kein Weg vorbei. Nur sie bietet lebenslange Zahlungen. Das ist nicht nur eine verlässliche, sondern auch eine sehr bequeme Form der Altersvorsorge. Die Rentenversicherung eignet sich vor allem dann, wenn von den monatlichen Zahlungen regelmäßige Ausgaben bestritten werden müssen.

Klassik und Neue Klassik: die besten Rentenversicherungen 2020

Ein 37-jähriger Versicherter zahlt monatlich 150 Euro in eine Rentenversicherung ein. Sie läuft in der Ansparphase bis zum 67. Lebensjahr. Anschließend möchte der Nichtraucher eine monatliche dynamische Rente beziehen. Die Rentengarantiezeit beträgt zehn Jahre. Berücksichtigt wurden Tarife der Neuen Klassik und der Klassik. Das Ranking basiert auf dem Unternehmensrating und der garantierten Rente. Bei den möglichen Renten handelt es sich um Prognosen auf Basis der aktuellen Überschussbeteiligung. Pro Gesellschaft wurden maximal zwei Tarife berücksichtigt.

Weitere Artikel

Tierversicherung: Wichtiger Schutz für Hunde

Das Unfallrisiko finanziell absichern