Pflegetagegeld: Gewappnet fürs Pflegeheim

Die Kosten für die stationäre Unterbringung im Pflegefall steigen weiter. Pflegetagegeldversicherungen bieten Betroffenen finanzielle Sicherheit. FOCUS MONEY-Versicherungsprofi und das Analysehaus Morgen & Morgen haben auf Basis von zwei Fallbeispielen die besten Policen ermittelt.

(Foto: © Rido – stock.adobe.com)

Heim verlangt fast 20 Prozent mehr Eigenbeteiligung.

Post vom Pflegeheim verheißt selten etwas Gutes – schon gar nicht am Jahresende: „Der monatliche Eigenanteil, den mein Vater für die Unterbringung im Pflegeheim zahlt, wurde zum Jahreswechsel um rund 600 Euro erhöht“, sagt Gerhard Meyners. Das KerVita Seniorenzentrum in Hamburg führt in seiner Mitteilung über die „Erhöhung der Heimentgelte und Ausbildungsumlage ab 1. Januar 2025“ gestiegene Kosten für Pflege, Ausbildung, Unterkunft und Verpflegung ins Feld. „Unter Berücksichtigung des Zuschusses zur Eigenbeteiligung von der Pflegekasse zahlen wir für den Platz nun 3736 Euro“, sagt Meyners.

Drei Jahre stationäre Pflege kosten ein Vermögen.

Die Kosten für Bewohnerinnen und Bewohner von Pflegeheimen steigen seit Jahren kräftig: Anfang Januar 2022 betrug der Eigenanteil in den ersten zwölf Monaten im Bundesdurchschnitt 1554 Euro, drei Jahre später sind es bereits 2871 Euro – ein Anstieg um 85 Prozent. Die Durchschnittswerte geben aber nur eine grobe Orientierung. Denn die tatsächliche finanzielle Belastung variiert je nach Region und Ausstattung der Pflegeeinrichtung. Am günstigsten sind im Durchschnitt Heime in Sachsen-Anhalt und Mecklenburg-Vorpommern, besonders teuer wird es in Nordrhein-Westfalen und Baden-Württemberg.

Der Trend zu höheren Pflegekosten ist ungebrochen – und könnte sich wieder verstärken. Zuletzt hatte die Anhebung der Zuschüsse der Pflegekasse zum Einrichtungseinheitlichen Eigenanteil (EEE) die Dynamik der Kostenentwicklung etwas gedämpft. Die Rabatte auf den EEE betragen nun im ersten Aufenthaltsjahr 15 Prozent (alt: fünf Prozent), im zweiten Jahr 30 Prozent (25 Prozent), im dritten Jahr 50 Prozent (45 Prozent) und im vierten Jahr 75 Prozent (70 Prozent). Bei einem dreijährigen Aufenthalt kommen Betroffene, die heute in ein Pflegeheim einziehen, im Bundesdurchschnitt auf einen Eigenaufwand von 93.500 Euro – plus künftige Kostensteigerungen.

Experte sieht in Pflegetagegeld die beste Wahl.

Die Kostenexplosion bei der Pflege ist ein gutes Argument für Vermittler, Kunden für eine Pflegetagegeldversicherung zu gewinnen. „Eine länger andauernde, professionelle Pflege ist kostspielig. Wer hier nicht eine sehr große Lücke in der Absicherung riskieren möchte, kommt um eine private Zusatzabsicherung kaum herum“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei Morgen & Morgen. Die renommierte Ratingagentur scannt seit Jahren den Markt: „Das Pflegetagegeld ist aktuell die beste Wahl, um die Pflegelücke zu schließen, die schnell auf über 2500 Euro im Monat anwachsen kann“, sagt Bohrmann. „Pflegerente- und Pflegekostentarife sind Auslaufmodelle.“

Kundenfreundlichkeit auf dem Prüfstand.

Eine Pflegetagegeldversicherung zahlt den monatlich individuell vereinbarten Tagessatz, sobald der Versicherte einem entsprechenden Pflegegrad zugeordnet wird. Versicherte müssen keine Belege einreichen, um Leistungen zu erhalten. Das Rating Pflegetagegeld von Morgen & Morgen gibt eine gute Orientierung, welche Tarife die kundenfreundlichsten Versicherungsbedingungen bieten. Es beinhaltet ausschließlich die Bedingungsanalyse auf Basis der einzelnen Tarife und Tarifkombinationen. Bewertet werden diese anhand von 37 Leistungsfragen. Die von Morgen & Morgen angesetzten Mindestkriterien stellen unter anderem sicher, dass die mit fünf oder vier Sternen gerateten Tarife bei Vorliegen eines Pflegegrades ein Pflegetagegeld zahlen, dass sie die Beiträge bei Eintritt eines Pflegegrades freistellen und bei einer verspäteten Meldung rückwirkend zahlen.

Mindestens vier Sterne und Leistung ab Pflegegrad 1.

Um künftigen Generationen den Gang zum Sozialamt zu ersparen, hat der FOCUS MONEY-Versicherungsprofi das Analysehaus Morgen & Morgen gebeten, für zwei Musterfälle die besten Pflegetagegeldpolicen zu rechnen: einen 30-jährigen Mann und eine 50-jährige Frau, die Leistungen für ambulante und stationäre Pflege absichern möchten. Berücksichtigt wurden nur Tarife, die bereits ab Pflegegrad 1 eine Leistung zahlen und mindestens vier Sterne erreichen. Alle nehmen Altersrückstellungen vor und gewähren eine Beitragsbefreiung im Leistungsfall, wenn höhere Pflegegrade erreicht werden. In Pflegegrad 5 erhalten beide Versicherte ein Pflegetagegeld von 1500 Euro monatlich.

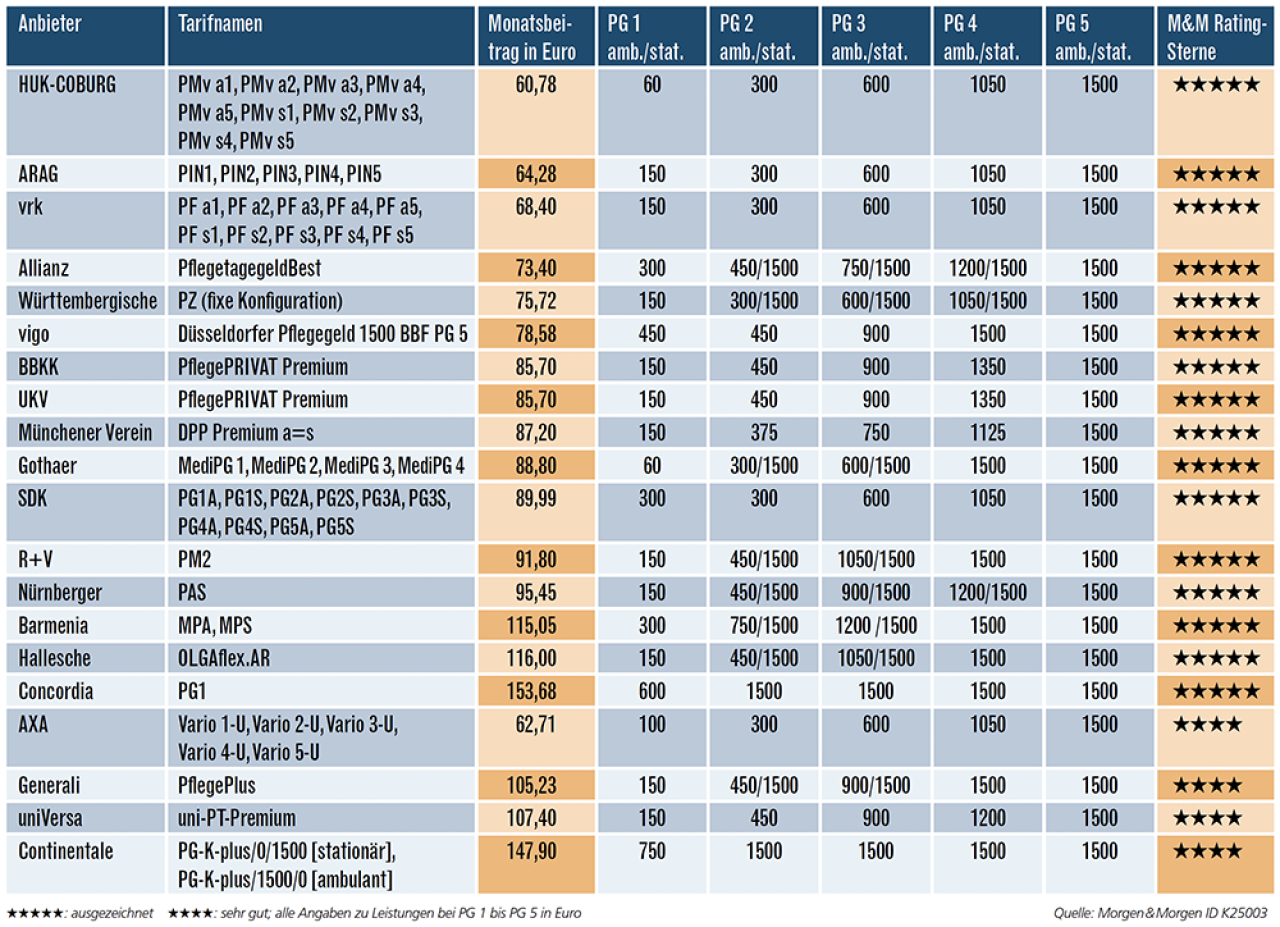

Im Schnitt zahlt die Frau 92,69 Euro monatlich für ihre Versicherung, wobei die Spanne von 60,78 Euro (HUK-Coburg) bis 153,68 Euro (Continentale) reicht. Dafür gibt es bei der Concordia bereits in Pflegegrad 1 monatlich 600 Euro und ab Pflegegrad 2 sogar 1500 Euro. Nur die Continentale zahlt in Pflegegrad 1 mit 750 Euro eine noch höhere Leistung.

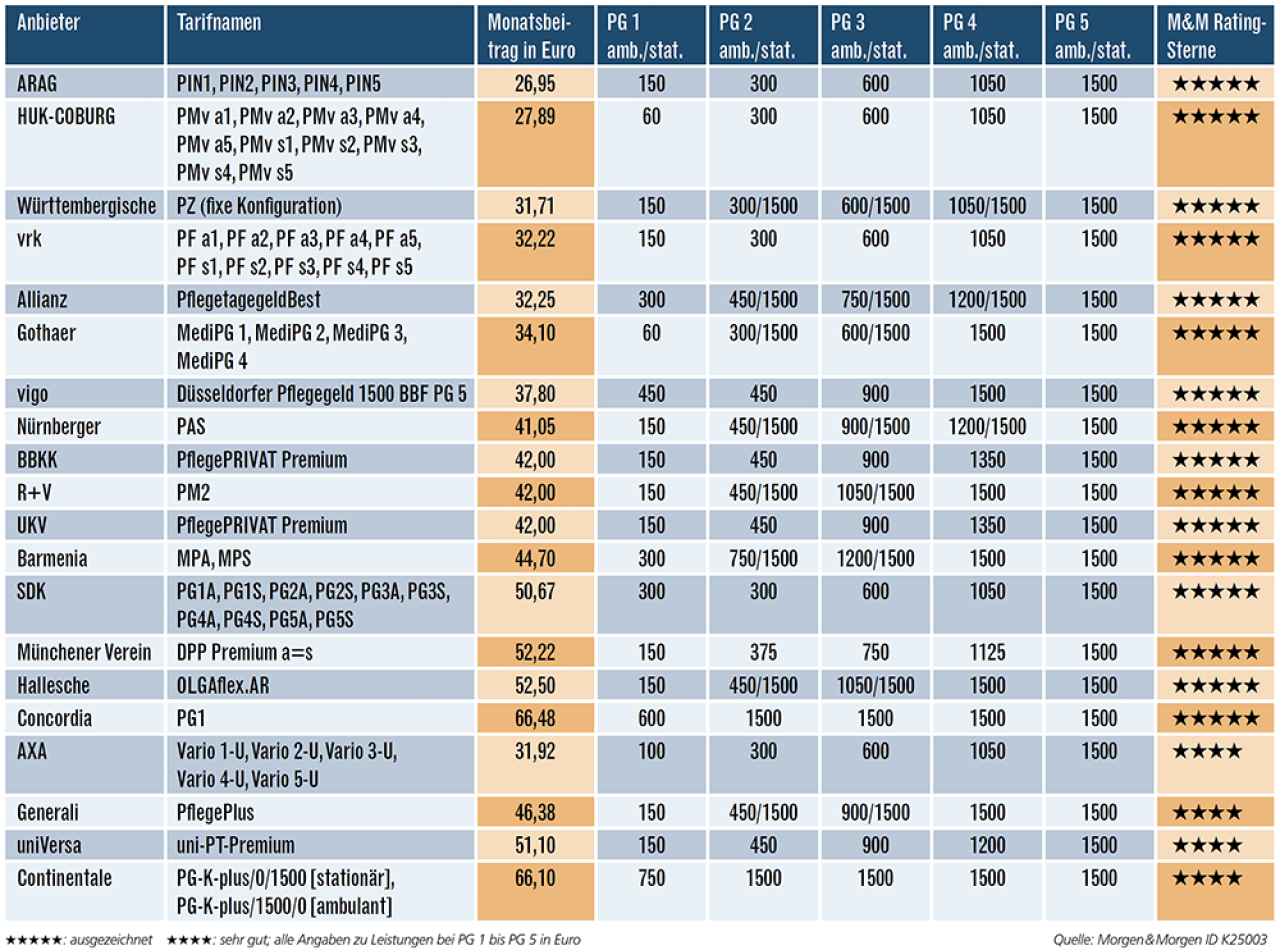

Der 20 Jahre jüngere Mann kommt mit einem Beitrag von durchschnittlich 42,60 Euro deutlich günstiger weg. Die Spanne zwischen dem günstigsten Anbieter (Arag) und den teuersten Versicherern (Concordia und Continentale) beträgt fast 40 Euro. Beide bieten aber auch in diesem Musterfall die mit Abstand höchsten Leistungen im ambulanten Bereich.

Die 20 besten Pflegetagegeldpolicen für eine 50-jährige Frau

Eine 50-Jährige möchte ab Pflegegrad (PG) 1 Leistungen für ambulante und stationäre Pflege erhalten. In PG 5 sollen es 1500 Euro monatlich sein. Weitere Voraussetzungen: Beitragsbefreiung im Leistungsfall, Tarif mit Altersrückstellungen und mindestens vier Rating-Sternen. Pro Anbieter wurde der günstigste Tarif gewählt, die Anbieter können auch weitere Kombinationen anbieten. Das Ranking erfolgt zunächst nach Ratingurteil und dann nach Monatsbeitrag.

Günstigste Anbieter bei bester Bewertung.

Für die 50-Jährige gehören die Tarife von HUK-Coburg, Arag, VRK, Allianz, Württembergische und Vigo mit einem Monatsbeitrag zwischen rund 61 und 78 Euro monatlich zu den preisgünstigsten Anbietern bei gleichzeitig bester Bewertung. Allerdings darf nicht übersehen werden, dass die Leistungen – insbesondere bei stationärer Betreuung – bei einigen dieser Tarife geringer ausfallen als bei anderen, die teilweise schon 1500 Euro im Monat an den Versicherungsnehmer überweisen, wenn er noch in einer frühen Pflegephase ist. Wer erwartet, dass sie oder er aufgrund der Familiensituation auf Pflege im Heim angewiesen sein wird, sollte Tarife wählen, die schon ab dem zweiten Pflegegrad 1500 Euro zahlen. Das sind neben Allianz und Württembergische auch Gothaer, R+V, Nürnberger, Generali, Barmenia, Continentale und Concordia.

Für den 30-Jährigen kommen die Tarife mit bester Bewertung und günstigsten Prämien unter 40 Euro von Arag, HUK-Coburg, Württembergische, VRK, Allianz, Gothaer und Vigo. Auch die Axa bleibt unter 40 Euro, wird aber „nur“ mit vier Sternen geratet. Für den stationären Aufenthalt bieten sich besonders die Produkte von Württembergische, Allianz und Gothaer an. Alle drei Tarife haben fünf Sterne im M&M-Rating und und kosten unter 40 Euro Monatsbeitrag. Sieben weitere Tarife bieten ebenfalls ab Pflegegrad 2 das volle Pflegetagegeld.

Die 20 besten Pflegetagegeldversicherungen für einen 30-jährigen Mann

Ein 30-Jähriger möchte ab Pflegegrad (PG) 1 Leistungen für ambulante und stationäre Pflege erhalten. In PG 5 sollen es 1500 Euro monatlich sein. Weitere Voraussetzungen: Beitragsbefreiung im Leistungsfall, Tarif mit Altersrückstellungen und mindestens vier Rating-Sternen. Pro Anbieter wurde der günstigste Tarif gewählt, die Anbieter können auch weitere Kombinationen anbieten. Das Ranking erfolgt zunächst nach Ratingurteil und dann nach Monatsbeitrag.

Weitere Artikel

Top-Tarife: Zähne erstklassig absichern

Lebensversicherung: Mehr Geld im Alter mit Neuer Klassik