Frauen unterschätzen Rentenrückstand im Alter

Eine Studie der Allianz zeigt, dass 80 Prozent der Frauen den Vorsorge-Unterschied zwischen den Geschlechtern vollkommen falsch einschätzen. Vermittler sollten das Thema unbedingt ansprechen.

(Foto: Suad Kamardeen/Unsplash)

Das Phänomen „Gender Pay Gap“, also die Einkommensdifferenz zwischen Männern und Frauen bei gleicher beruflicher Tätigkeit und Qualifikation, ist hinlänglich bekannt – und regelmäßig Teil der öffentlichen Debatte wie etwa am jährlichen „#EqualPayDay“. Was jedoch kaum thematisiert wird: Auch in Sachen Altersvorsorge hinken Frauen dem anderen Geschlecht deutlich hinterher. Wegen des sogenannten „Gender Pension Gap" sind weibliche Beschäftigte nach dem Erwerbsleben weiterhin benachteiligt und müssen sich finanziell stärker einschränken als männliche Ruheständler.

Folgenschwere Unwissenheit

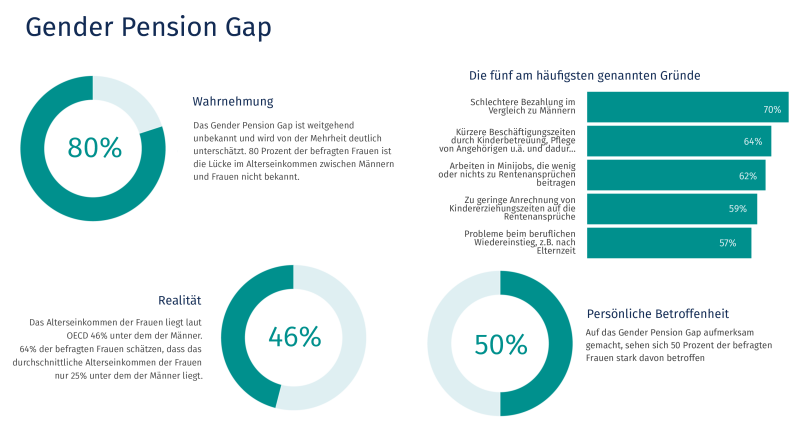

Doch 80 Prozent der Frauen zwischen 20 und 60 Jahren in Deutschland kennen das „Gender Pension Gap“ nicht. Das ergab eine Umfrage der Agentur Q im Auftrag der Allianz Leben unter mehr als 1000 Teilnehmern. Dabei hat sich das geschlechtsspezifische Ungleichgewicht in Zeiten von Corona sogar noch verstärkt. „Frauen reduzieren ihre Arbeitszeit, um sich um Kinder oder ältere Angehörige zu kümmern. Was das für sie langfristig bedeutet, damit setzen sich die wenigsten auseinander“, sagt Laura Gersch, Firmenkunden- und Personalvorständin bei der Allianz Leben.

Der Allianz-Studie zufolge schätzen Frauen ihren Vorsorgerückstand gegenüber Männern mit durchschnittlich 25 Prozent deutlich zu niedrig ein. Tatsächlich liegt der Unterschied laut Eurostat und OECD bei 36 bis 46 Prozent. Ohnehin wissen die wenigsten Deutschen genau, mit welchem Einkommen sie im Alter rechnen können. 59 Prozent der befragten Frauen gaben an, weder die Höhe ihrer späteren Rentenzahlungen zu kennen, noch einen Überblick über mögliches weiteres Einkommen zu haben. „Da unterscheiden sich Männer und Frauen kaum“, sagt Gersch. „Die Auswirkungen dieser Unwissenheit sind jedoch gravierend. Männer haben viel häufiger lückenlose Erwerbsbiografien. Sie zahlen damit nicht nur stabiler in die gesetzliche Rentenversicherung ein, sie profitieren auch stärker von Angeboten der betrieblichen Altersversorgung und schließen häufiger private Vorsorgeverträge ab.“

Was Vermittler jetzt tun müssen

Vermittler sollten diese Problematik im Rahmen der Vorsorgeberatung unbedingt ansprechen – auch wenn das Thema zunächst auf Desinterresse stoßen mag. Außerdem sollten sie Argumente wie „zu wenig Geld", „keine Informationen“ oder „zu wenig Zeit“ durchaus ernst nehmen, so Gersch. Wichtig sei es, die Kunden im Vorfeld ausführlich über das Thema aufzuklären. Auf dieser Grundlage sollten Vermittler dann im nächsten Schritt Lösungen für die Frauen in ihren jeweiligen Lebenssituationen vorschlagen. „Niemand möchte unsicher in ein Beratungsgespräch gehen – schon gar nicht, wenn es um die eigene Altersvorsorge geht“, so Allianz-Expertin Gersch. Es gehe darum, die individuelle Einkommenssituation im Alter transparent aufzuzeigen und dabei auf Faktoren wie Inflation oder Langlebigkeit hinzuweisen. „Wer seinen Vorsorgebedarf richtig einschätzen kann, entscheidet auf einer ganz anderen Faktengrundlage“, so Gersch. Die Allianz-Vorständin verweist hier insbesondere auf die staatliche Initiative für eine digitale Rentenübersicht und die positiven Erfahrungen mit dem eigenen Tool, dem Allianz-Rentenkompass.

Weitere Artikel

Altersarmut ist systemisch – warum unser Rentensystem kollabiert

„Wer Künstliche Intelligenz versteht, verliert die Angst"