map-report: Wie krisenfest sind die BU-Versicherer aufgestellt?

In der Berufsunfähigkeitsversicherung tobt ein gnadenloser Preiskampf. Für die Ratingagentur Franke & Bornberg ist indes die langfristige Stabilität entscheidend. In ihrer neuesten Untersuchung verdienten sich sechs Anbieter die Höchstnote.

(Foto: © skywalk154 - stock.adobe.com)

Die Berufsunfähigkeitsversicherung (BU) ist für Verbraucher eine der wichtigsten Versicherungen überhaupt, auch im Urteil von Verbraucherschützern. Doch in den vergangenen Jahren hat der Wettbewerb die Rahmenbedingungen für langfristige Stabilität verlassen. Dennoch kann sich kaum ein Versicherer diesem Konkurrenzdruck entziehen, da sich die Chancen auf Neugeschäft ansonsten deutlich eintrüben. So sieht es zumindest die Ratingagentur Franke & Bornberg GmbH aus Hannover.

Unerbittlicher Preiskampf

Seit Jahren konkurrierten die Anbieter vermehrt über die Prämienhöhe. Oft entscheiden Preisunterschiede im Cent-Bereich darüber, ob ein Versicherer mit dem entsprechenden Tarif in Vergleichsportalen und -programmen die vorderen Plätze belegt und somit durchweg eher vermittelt bzw. abgeschlossen werde. Dieses Vorgehen sei vor allem bei langlaufenden Verträgen mit entsprechenden Nachteilen bei vorzeitigen Kündigungen nicht ungefährlich.

Report beleuchtet zukünftige Stabilität der BU-Versicherer

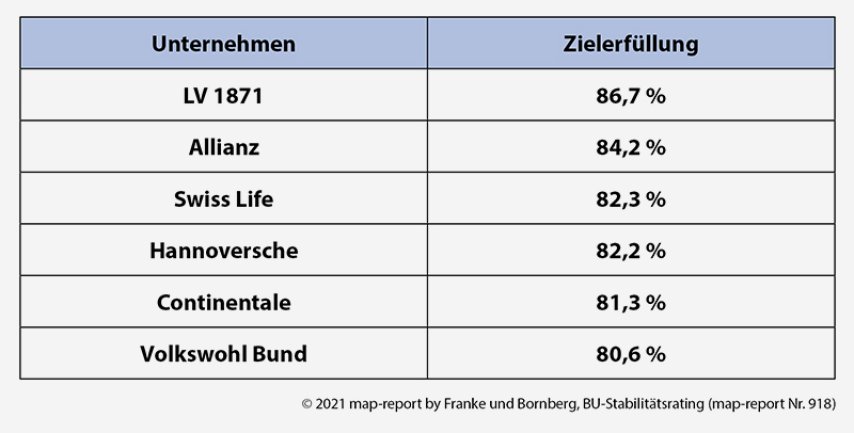

Im ihrem neuesten map-report „Stabilitätsrating der Berufsunfähigkeitsversicherer“ analysiert die Rating-Agentur den bisherigen Geschäftsverlauf der Versicherer auf dem deutschen Markt und berücksichtigt dabei insbesondere Parameter, die einen Ausblick auf die zukünftige Stabilität des BU-Geschäfts erlauben. „Stabilität bedeutet auch Vertrauen. Im Umkehrschluss gefährdet Instabilität das Vertrauen. Also muss es gelingen, Stabilität statt Preis an die erste Stelle bei der Produktauswahl zu setzen“, sagt Michael Franke, Herausgeber des map-reports. Im Ergebnis erreichen im aktuellen Rating sechs Versicherer die Höchstnote „mmm+“ für exzellente Leistungen.

Einbußen für Bestandskunden

Franke und Bornberg hat in ihren Studien zur BU-Stabilität den Markt bereits mehrfach unter die Lupe genommen. „Dabei konnte jeweils aufgezeigt werden, dass bereits in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen eingebüßt haben. Auf das Neugeschäft sind diese Anpassungen in der Regel nicht durchgeschlagen, was einen gewissen Beigeschmack geben kann,“ resümiert Reinhard Klages, Chefredakteur des map-reports. Ausgehend von diesem Konzept sei die Neuauflage des BU-Stabilitätsratings von map-report erstellt worden, das in diesem Jahr in die zweite Runde geht. Es zeige für Kunden und Vermittler welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen.

Auskömmliche Kalkulation und starke Finanzausstattung entscheidend

Die Ratingagentur rät dazu, nur Berufsunfähigkeitsversicherer zu wählen, die langfristig durch auskömmliche Kalkulation und eine starke Finanzausstattung sicherstellen können, dass die Zahlbeiträge und damit die Überschusssituation konstant bleiben und trotzdem eine faire Leistungsprüfung darstellbar ist. Müsste ein Versicherer deklarierte Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen – ob durch schlechtes Risikomanagement verursacht oder durch die Querverrechnung zwischen Ertragsquellen auf Basis des Lebensversicherungsreformgesetzes – bedürfe es keiner großen Fantasie, um die weitere Entwicklung vorherzusagen.

map-reort / BU-Stabilitätsrating

Mit dem map-report „Stabilitätsrating der Berufsunfähigkeitsversicherer“ analysiert die Hannoveraner Ratingagentur Franke & Bornberg die Zukunftsfestigkeit deutscher BU-Versicherer. Es soll als eine Art Gegengewicht zum dominierenden Preiswettbewerb etabliert werden.

Das Rating ermittelt für jedes Wertungskriterium eine Kennzahl im Bereich zwischen 0 und 100 als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Der Stabilitätsindex zeigt für jeden Teilbereich sowie für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Punktesumme. Die Ergebnisse der Teilbereiche werden gewichtet und zu einem Gesamtindex zusammengeführt.

27 Gesellschaften erhielten eine Gesamtbewertung. An 27 weitere Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren. Weitere vier Versicherer unterziehen sich dem umfassenden interaktiven BU-Unternehmensrating von Franke und Bornberg, bei dem der BU-Stabilität ein eigenes Kapitel gewidmet wird. Ergänzend zu den von map-report untersuchten Kriterien werden dabei weitere interne Bestands- und Controlling-Daten ausgewertet. Die Auszeichnung erfolgt dabei in der Franke und Bornberg-üblichen Systematik als F-Note (Höchstbewertung FFF+).

Weitere Artikel

Bei den Benefits vom Betrieb ist noch viel Luft nach oben

18. AfW-Vermittlerbarometer: Wissen, was den Vertrieb bewegt