Wie es um die Solvabilität der Lebens- und Krankenversicherer steht

Laut einer aktuellen Auswertung der Solvenzquoten 2021 durch Franke und Bornberg hat sich die Eigenmittelausstattung der Lebensversicherer und privaten Krankenversicherer im Vorjahresvergleich verbessert. Ein Überblick.

(Foto: © MQ-Illustrations - stock.adobe.com)

Eine wichtige Finanzkennzahl zur Bewertung und zum Vergleich von Versicherungen ist die Solvabilitätsquote (SCR-Quote) nach dem Solvency-II-Regime. Sie gibt an, über wie viel Kapital ein Unternehmen verfügt, um auch extreme Ereignisse wie Naturkatastrophen oder einen Finanzmarktcrash zu überstehen. Ob der Kapitalpuffer groß genug ist oder aufgestockt werden muss, zeigt die sogenannte Bedeckungsquote an. Im Rahmen ihres „map-reports 924 - „Solvabilität im Vergleich 2012 bis 2021“ hat die Ratingagentur Franke und Bornberg nun Lebensversicherer und private Krankenversicherer einer Analyse ihrer Solvenzquoten unterzogen.

Solvenzquoten der Lebensversicherer legen deutlich zu

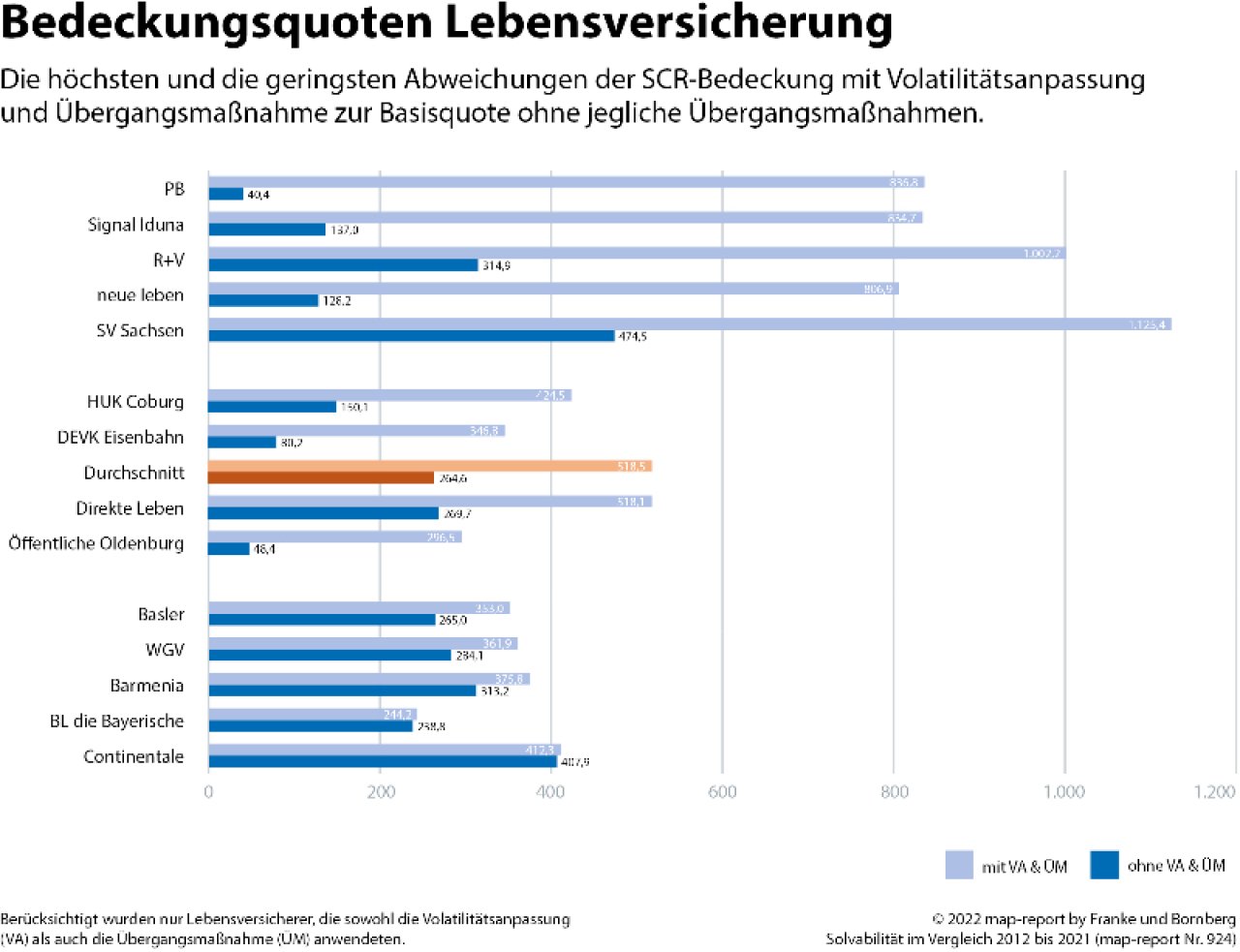

Insgesamt stieg die aufsichtsrechtlich relevante SCR-Quote der Lebensversicherungssparte 2021 auf 518,5 Prozent – ein Anstieg von rund 137 Prozentpunkten im Vergleich zum Jahresende 2020 (381,2 Prozent). Die Spannweite zwischen den einzelnen Anbietern ist weiterhin groß. Den höchsten Wert verzeichnete die SV Sparkassenversicherung mit einer Quote von 1125,5 Prozent. Auch Provinzial Rheinland (1014,4 Prozent), LVM (1005,1 Prozent) und R+V (1002,2 Prozent) notierten über dem Zehnfachen der geforderten Bedeckung. Größen von über 1000 Prozent gab es im Vorjahr nicht. Die niedrigsten Quoten unter Berücksichtigung sämtlicher Übergangsmaßnahmen veröffentlichten die Bayerische (244,2 Prozent), Athora (279,2 Prozent) und Hanse Merkur (283,4 Prozent). Im vergangenen Jahr lagen die geringsten Bedeckungsquoten noch deutlich unter 200 Prozent.

Auch ohne Hilfe mehr Substanz

„Nicht ganz unbeteiligt dürfte das gegenüber dem Jahr 2020 gestiegene Zinsniveau gewesen sein, das zu einer Reduzierung der Solvenzkapitalanforderungen geführt hat“, resümiert Franke und Bornberg. Zudem profiterten die Unternehmen, wie in den Vorjahren, von Übergangshilfen. Hintergrund: Lebensversicherer dürfen noch bis Ende 2031 verschiedene Hilfsmaßnahmen bei Berechnung ihrer Solvenzquoten nutzen, um Anforderungen von Solvency II zu erfüllen. Im genannten Branchendurchschnittswert sind keine Lebensversicherer enthalten, die auf Übergangsmaßnahmen verzichten.

In der Berechnung von Unternehmen, die auf Hilfsmaßnahmen verzichten, sprang die Solvenzquote (nach Abzug der Volatilitätsanpassung) marktweit von 203,9 Prozent im Vorjahr um rund 62 Prozentpunkte auf 264,6 Prozent. Auch hier die Streuung der Ergebnisse groß. Die höchste Quote hatte die Europa mit 785,7 Prozent (2020: 807,6 Prozent). Den geringsten Wert verzeichnete die Frankfurt Münchener Lebensversicherung mit 8,9 Prozent. Negative Werte wie noch im Jahr 2019 gab es erneut nicht. Nur neun Lebensversicherer erreichten zum 31. Dezember 2021 die Bedeckungsquote von 100 Prozent nicht (Ende 2020:17 Gesellschaften). Bei der erstmaligen Berichterstattung nach Solvency II zum Jahresende 2016 waren es noch 21 Gesellschaften, denen es nicht gelang, diese Vorgabe zu erreichen.

PKV mit anderen Voraussetzungen

Die privaten Krankenversicherer zeigten sich bei ähnlich breiter Streuung der Ergebnisse wie in der Lebensversicherung durchweg solvent. Die Ergebnisse schwanken zwischen 954,7 Prozent (UKV) und 191,0 Prozent (Ergo). Die PKV ist dank anderer Spielregeln als in der Lebensversicherung gut gerüstet. Hier können die Beiträge angepasst werden. Dadurch wird ein Großteil des Risikos von den Kunden geschultert. Insgesamt hat der Markt die SCR-Bedeckung ohne Volatilitätsanpassung und Übergangsmaßnahme von 477,2 Prozent in 2020 auf 500,3 Prozent in 2021 erhöht. Von Veränderungsraten wie in der Lebensversicherung ist die PKV aber weit entfernt. Laut Franke und Bornberg kann ein sehr hoher Wert in der Krankenversicherung auch bedeuten, dass es für einen Anbieter gilt, eine schlechte Risikosituation innerhalb und zwischen den Tarifwerken zu kompensieren.

Weitere Artikel

Jubiläumsfeier 34 Jahre AfW: Die Branche rückt zusammen

Bei den Benefits vom Betrieb ist noch viel Luft nach oben