Automatisiertes Fahren: Was auf Fahrer und Versicherte zukommt

Die Zukunft des autonomen Fahrens ist in der Gegenwart angekommen. Ein erstes System wurde vom Kraftfahrtbundesamt zugelassen. Die Fahrer müssen vieles beachten, wenn sie den Komfort nutzen wollen. Für Versicherungsnehmer ändere sich dagegen kaum etwas, heißt es vonseiten des GDV.

(Foto: © Andrey Popov - stock.adobe.com)

Mercedes-Benz hat als erster Autohersteller vom Kraftfahrtbundesamt die Zulassung für ein hochautomatisiertes Fahrsystem erhalten. Mit dem neuen System können Autos bis zu einer Geschwindigkeit von allerdings nur 60 km/h selbstständig auf Autobahnen fahren – ohne Zutun des Fahrers. Es ist damit zu rechnen, dass andere Hersteller folgen werden. Anlass für den Gesamtverband der Deutschen Versicherungswirtschaft (GDV), die aus seiner Sicht wichtigsten Fragen rund um den Versicherungsschutz und die Verkehrssicherheit beim automatisierten Fahren zu beantworten.

Was leistet das neue System?

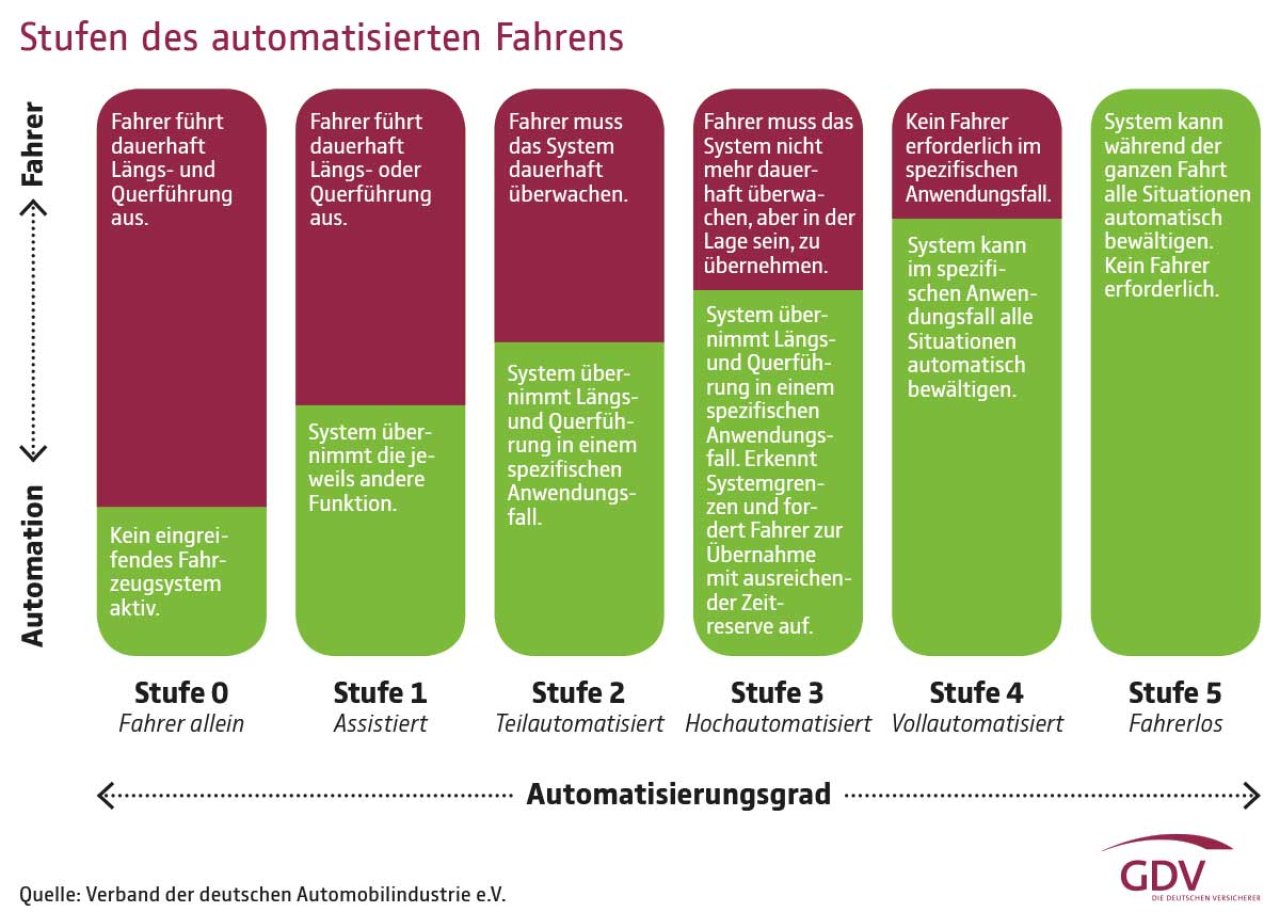

Der GDV verweist auf die Angaben des Herstellers. Demnach können Mercedes-Benz-Fahrer mit dem „Drive Pilot“ genannten System bei hohem Verkehrsaufkommen oder Stausituationen auf geeigneten Autobahnabschnitten in Deutschland bis zur vorgegebenen Maximalgeschwindigkeit hochautomatisiert fahren. Der Fahrer wird in dieser Zeit von sämtlichen Fahraufgaben entlastet und kann bestimmten Nebentätigkeiten nachgehen, wie beispielsweise Onlineshopping oder die Bearbeitung von E-Mails. Damit erfüllt der „Drive Pilot“ die Anforderungen an ein sogenanntes Level-3-System: Der Fahrer kann sich vom Verkehr abwenden, muss aber in der Lage sein, die Steuerung des Autos und damit die Verantwortung für das Fahren wieder zu übernehmen.

Aufgabenteilung zwischen Mensch und Maschine

Der „Drive Pilot“ wird vom Fahrer über Tasten am Lenkrad aktiviert. Sobald das System erkennt, dass es die Verkehrssituation nicht mehr beherrschen kann, wird der Fahrer mit optischen, akustischen und haptischen Signalen aufgefordert, wieder die Steuerung zu übernehmen. Die Zeitspanne der Übergabe dürfe dabei nicht zu knapp bemessen sein: Untersuchungen der Unfallforschung der Versicherer (UDV) hätten gezeigt, dass abgelenkte Fahrer bis zu zehn Sekunden für die Übernahme und bis zu 15 Sekunden für die volle Kontrolle über eine Verkehrssituation brauchen.

GDV begrüßt Einschränkungen zum Systemstart

„Für die Nutzer automatisierter Fahrsysteme muss daher jederzeit erkennbar sein, was das System leistet und in welchem Maß sich der Fahrer anderen Dingen widmen darf“, sagt die stellvertretende GDV-Hauptgeschäftsführerin Anja Käfer-Rohrbach. Die Versicherer hatten daher gefordert, dass Fahrer sich erst auf etwas anderes als den Verkehr konzentrieren dürfen, wenn ein System so ausgereift ist, dass bestimmte Bedingungen erfüllt sind. So soll der Fahrer nur noch selten eingreifen müssen, in solchen Fällen genug Zeit für eine Reaktion haben und das Auto auch ohne Hilfe des Fahrers sicher zum Stehen kommen. Im Sinne der Verkehrssicherheit sei zu begrüßen, dass das erste hochautomatisierte Fahrsystem zunächst nur in Verkehrssituationen ohne Gegen- und Querverkehr, ohne Fußgänger und ohne Radfahrer zum Einsatz kommt.

Keine Auswirkungen auf Versicherungsschutz

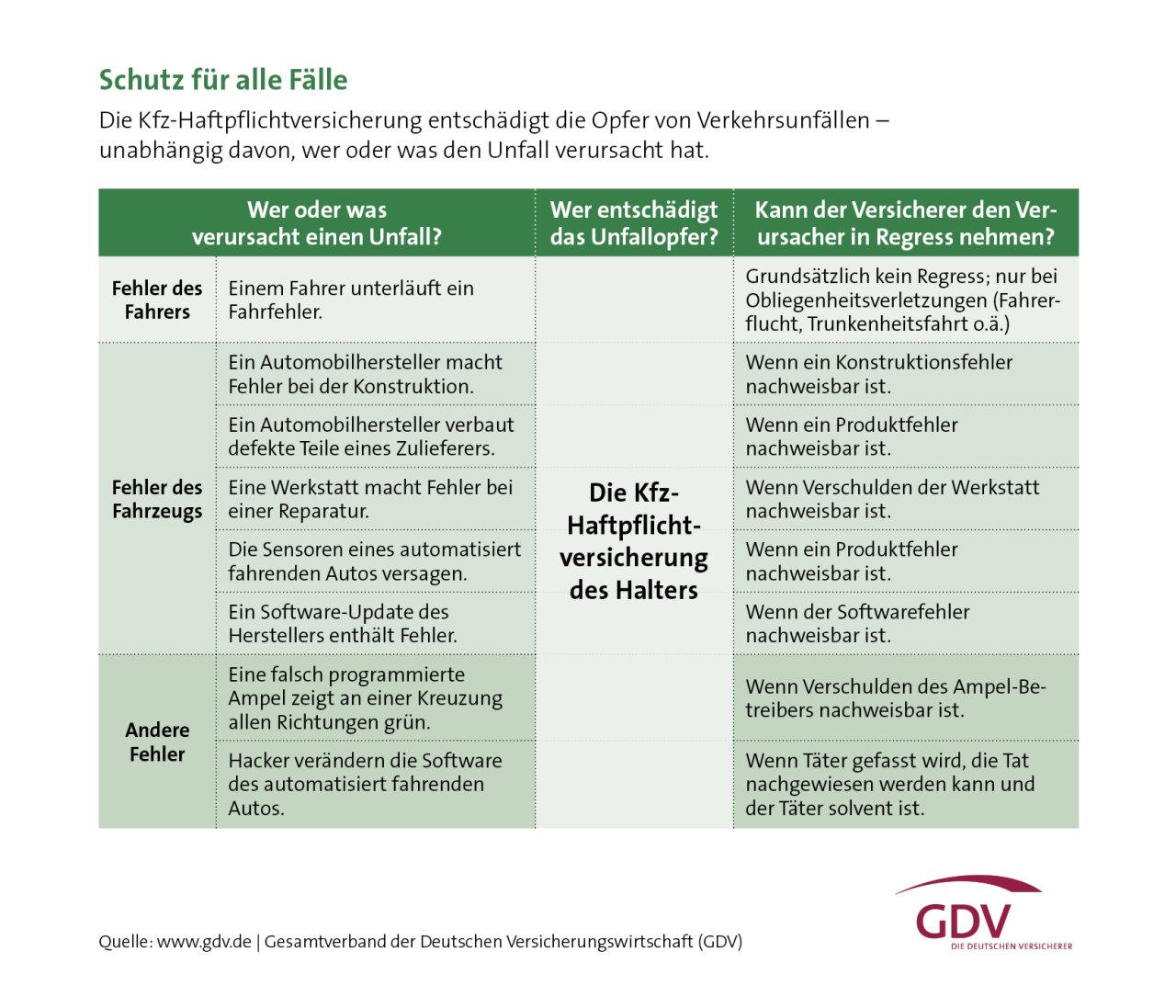

Am Versicherungsschutz ändert der Grad der Automatisierung nichts. „Niemand muss sich sorgen, dass er nach einem Unfall mit einem automatisiert fahrenden Auto schlechter wegkommt als bislang“, erklärt Käfer-Rohrbach. Unfallopfer entschädigt grundsätzlich die Kfz-Haftpflichtversicherung des Halters. Gleichzeitig sei diese Regelung natürlich kein Freibrief für Automobilhersteller oder Zulieferer: „Wer auch immer mangelhafte Systeme auf den Markt bringt, muss sich im Rahmen geltender Gesetze verantworten. Die Kfz-Versicherer würden entsprechende Produkthaftungsansprüche prüfen und durchsetzen.“

Komplexere Fehlerquellen

Daher hat auch der Gesetzgeber Möglichkeiten vorgesehen, nach einem Unfall mit einem hochautomatisierten Fahrzeug feststellen zu können, wer oder was den Unfall verursacht hat. „Heute ist das in aller Regel der Fahrer, bei Fahrzeugen mit hochautomatisierten Fahrfunktionen wird die Suche nach der Fehlerquelle komplexer“, so Käfer-Rohrbach. Auch der Hersteller, ein IT-Dienstleister, Mobilfunkanbieter, Netzbetreiber oder Kartenanbieter könnten Fehler machen. Fahrzeuge mit hochautomatisierten Funktionen müssen daher einen Datenspeicher an Bord haben, der aufzeichnet, ob der Mensch oder der Computer in einer bestimmten Situation die Fahraufgabe innehatte, wo sich das Auto wann befand, wann die Steuerung gewechselt bzw. der Fahrer zur Übernahme aufgefordert wurde oder ob eine technische Störung aufgetreten ist.

Auswirkungen auf Unfallgeschehen und Kosten eher gering

Staupiloten wie der „Drive Pilot’ dienen laut GDV in erster Linie dem Komfort der Fahrer. Die zugrunde liegenden Assistenzsysteme wie Notbremsassistenten und Spurhaltesysteme haben aber tatsächlich weniger Unfälle und mehr Sicherheit im Straßenverkehr zur Folge, wie eine Studie des Verbandes jüngst zeigte. Allerdings verbreiten sich Assistenzsysteme und automatisierte Fahrfunktionen nur langsam im Fahrzeugbestand und machen Reparaturen gleichzeitig teurer. „Unter dem Strich werden durch die neuen Systeme bis 2040 die Unfallzahlen um 13 bis 19 Prozent, die Entschädigungsleistungen der Kfz-Versicherer nur um rund zwölf Prozent sinken“, sagt Käfer-Rohrbach. Im Bezugsjahr der Studie 2019 hatten die Versicherer Schäden in Höhe von rund 25 Milliarden Euro reguliert.

Weitere Artikel

Wie Künstliche Intelligenz die Kreditprüfung revolutioniert

Allianz: Vorreiter bei elektronischer Patientenakte