Cyberversicherung: Kriegsklauseln im Fokus

Wie konkret und transparent sind aus Kundensicht die Kriegsklauseln in gewerblichen Cyberversicherungen im deutschen Markt ausgestaltet? Das wollte die Ratingagentur Assekurata vor dem Hintergrund wachsender Gefahren durch den Ukraine-Krieg wissen. Das Ergebnis zeigt ein sehr uneinheitliches Bild.

(Foto: © peshkov - stock.adobe.com)

Ist das Kriegsrisiko versicherbar? Diese Frage wird in der Assekuranz beständig kontrovers diskutiert und ist vor dem Hintergrund des aktuellen Geschehens wieder verstärkt in den Fokus gerückt. Seit Wochen warnen Politik, Wirtschaft und Verbände wie der GDV vor wachsenden Cybergefahren im Zuge des Krieges zwischen Russland und der Ukraine. Besonders staatlich unterstützte Hackerangriffe würden immer mehr zunehmen. Was tun? Für die Versicherungswirtschaft lautet die richtige Antwort, sich außer durch Vorsichtsmaßnahmen auch durch entsprechende Cyberpolicen zu schützen. Produktgeber lieferten sich in den vergangenen Wochen eine Art Überbietungswettbewerb mit Studien, die die unzureichende Absicherung deutscher Unternehmen belegen sollten.

Uneinheitlicher Umgang mit Musterbedingungen

Hier offenbart sich ein gewisser Widerspruch. Denn Cyberpolicen können die sogenannte Kriegsklausel enthalten, die Leistungen bei Schäden durch Kriegsereignisse ausschließt. Sollte es Cyberangriffe geben, die tatsächlich als kriegerische Handlung zu werten sind, hilft so ein Produkt nicht. Grundsätzlich ist ein derartiger Kriegsausschluss marktüblich und findet sich auch in den Musterbedingungen des GDV für die Allgemeinen Versicherungsbedingungen (AVB) von Cyberpolicen und anderen Produkten. Darauf weist die Ratingagentur Assekurata hin. Allerdings hielten sich nicht alle Anbieter am deutschen Versicherungsmarkt an die Empfehlung des GDV, sodass es in der Praxis zu Leistungsunterschieden kommen könne.

Assekurata-Anaylyse vergleicht Kriegsklauseln im deutschen Markt

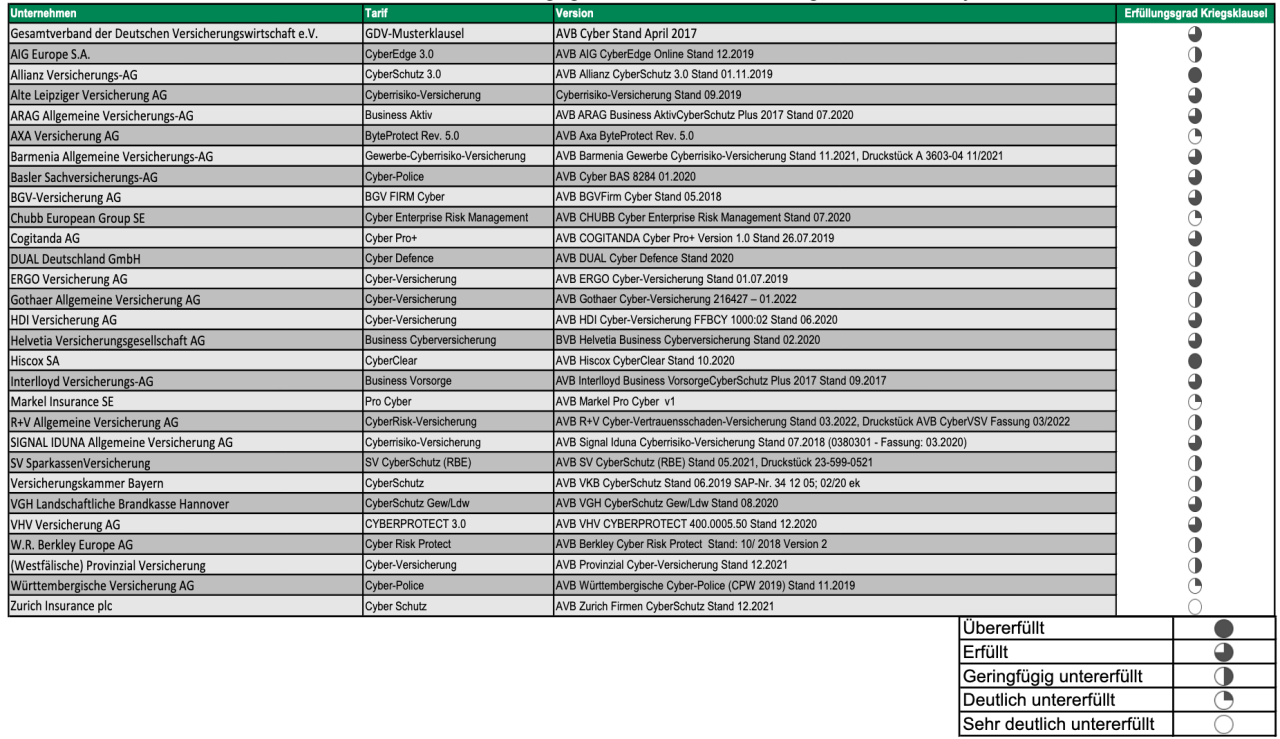

Um ein klareres Bild von den AVB der Cybertarife für Gewerbekunden im deutschen Markt zu bekommen, hat Assekurata den Status quo näher untersucht. Damit soll geklärt werden, wie präzise formuliert und klar die jeweilige Klausel aus Kundensicht ausgestaltet ist. Insgesamt 28 Kriegsklauseln der Anbieter von Cyberversicherungen für kleine und mittlere Unternehmen (KMU) umfasst die Analyse. „Als Referenz und Vergleichsmaßstab dienten hierbei die GDV-Empfehlungen, da diese zur Formulierung des Kriegsausschlusses juristisch sattelfest erscheinen“, erklärt Assekurata-Chef Dr. Reiner Will. „Aufgrund des jungen Produktcharakters existieren allerdings noch keine einschlägigen richterlichen Entscheidungen bezüglich der Auslegung der Ausschlussklauseln. Vermutlich dürfte daher in jedem kritischen Fall gerichtlich einzeln entschieden werden müssen, ob ein Schaden versichert ist oder nicht.“ Umso wichtiger sei es daher, dass die Unternehmen die Ausschlüsse klar und verständlich formulieren und den Raum für Interpretationen so gering wie möglich halten.

47 Prozent der Tarife unterhalb der GDV-Empfehlung

Insgesamt erfüllt nach Meinung von Assekurata knapp die Hälfte der Tarife (46 Prozent) den Mindeststandard, das heißt die GDV-Empfehlung, umfassend. 29 Prozent befinden sich geringfügig darunter, 18 Prozent liegen deutlich oder sehr deutlich darunter. Innerhalb dieser Gruppe hat allerdings mit der Zurich nur ein Anbieter die Anforderungen sehr deutlich untererfüllt. Demgegenüber übertreffen aber auch nur sieben Prozent bzw. zwei Bedingungswerke die GDV-Empfehlungen. Dahinter verbergen sich die Allianz und der Spezialversicherer Hiscox. „Der Großteil der Marktteilnehmer orientiert sich zwar an den GDV-Empfehlungen, dennoch gibt es im Detail zahlreiche Abweichungen“, stellt Will fest. „Die Untersuchung bestätigt damit, dass Cyberversicherungen wenig standardisiert sind. Der angebotene Schutz kann sich je nach Anbieter und Tarif erheblich unterscheiden.“

Kriegsbegriff wird durch Cyber-Operationen erweitert

Ende 2021 hat der Versicherungsmarktplatz Lloyd’s of London neue Klauseln veröffentlicht, die einen Leistungsausschluss bei staatlich beauftragten Cyberangriffen regeln. „Diese neuen Klauseln erweitern den bei Krieg geltenden Leistungsausschluss zugunsten des Versicherers auch auf sogenannte Cyber-Operationen“, sagt Will. „Es ist anzunehmen, dass sich zukünftig auch deutsche Versicherer hieran orientieren und ihre Bedingungen entsprechend anpassen werden, um das Risiko von Schäden zu reduzieren.“ Im Zuge der Untersuchung konnten die Kölner Analysten nach eigener Aussage allerdings noch keinen Anbieter identifizieren, der in seinen AVB auf die Empfehlung von Lloyd’s of London zurückgreift.

Gerichte dürften über zukünftige Ausrichtung der AVBs entscheiden

Insofern stehe weiter die Verwendung der Dreiteilung der Kriegsklausel entsprechend der GDV-Empfehlung nach „Krieg“, „politische Gefahren“ und „Terrorakte“ im deutschen Markt im Vordergrund. „Inwieweit sich der Markt von dieser Empfehlung abwenden wird, hängt auch von zukünftigen richterlichen Entscheidungen bei Streitigkeiten ab. Ob dann die Empfehlung von Lloyd’s of London mehr Rechtssicherheit bietet, ist abzuwarten“, sagt Arndt von Eicken, Managing-Analyst bei Assekurata. Zumindest würden die neuen Vorschläge die Leistungsgrundlage bei kriegerischen Cyberangriffen deutlich einschränken. Die GDV-Klauseln hätten in der Vergangenheit bisher keinen Grund zu Zweifeln hinsichtlich ihrer Eineindeutigkeit und des Kundennutzens geliefert.

Weitere Artikel

BaFin-Report: Nachfrage für Cyber-Versicherungen legt kräftig zu

Die Ransomware-Bedrohung